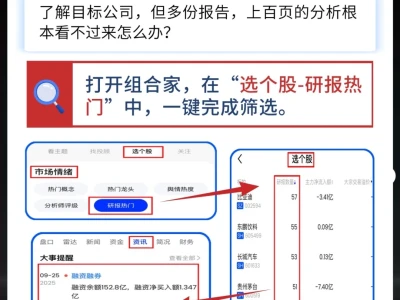

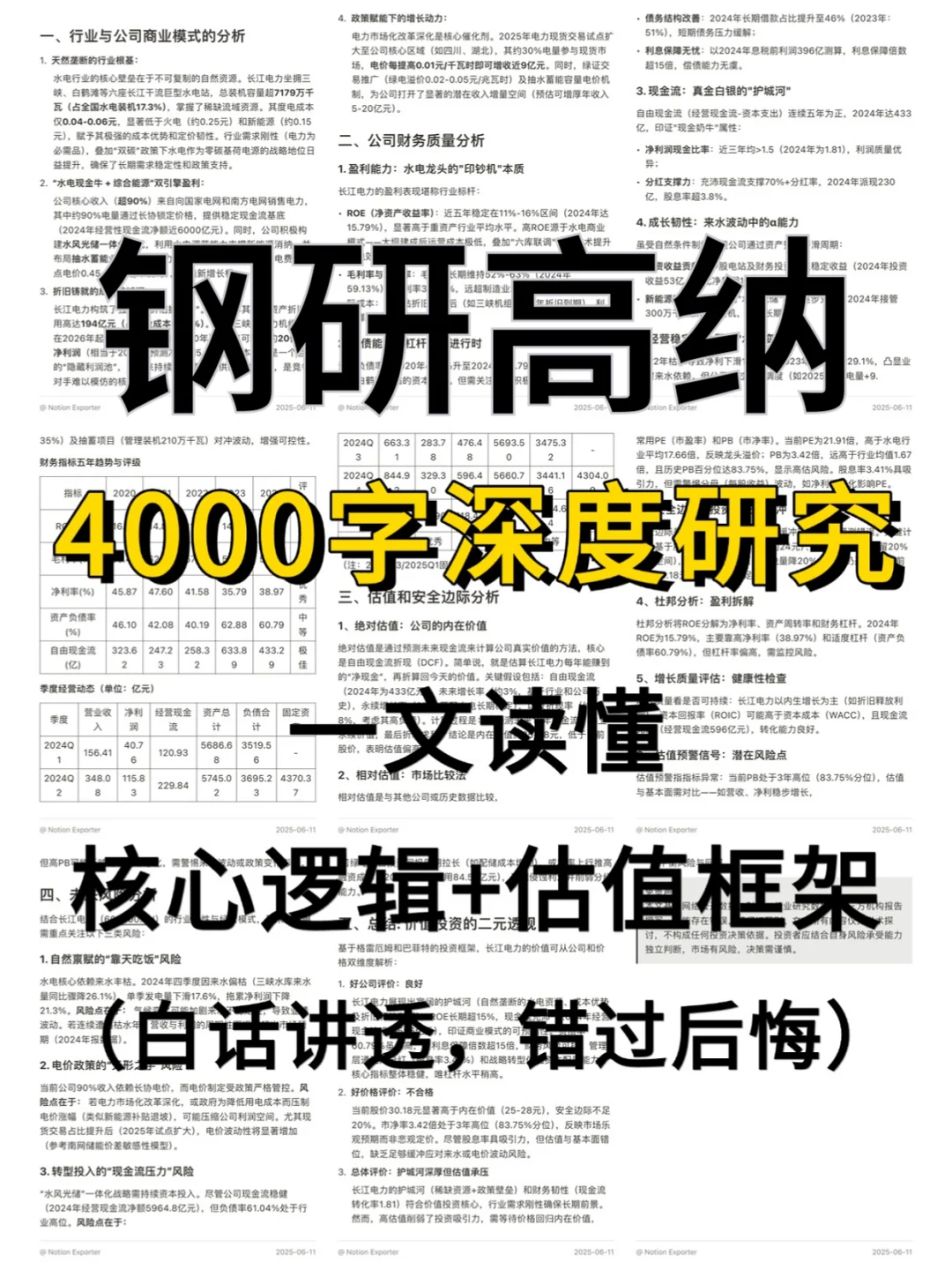

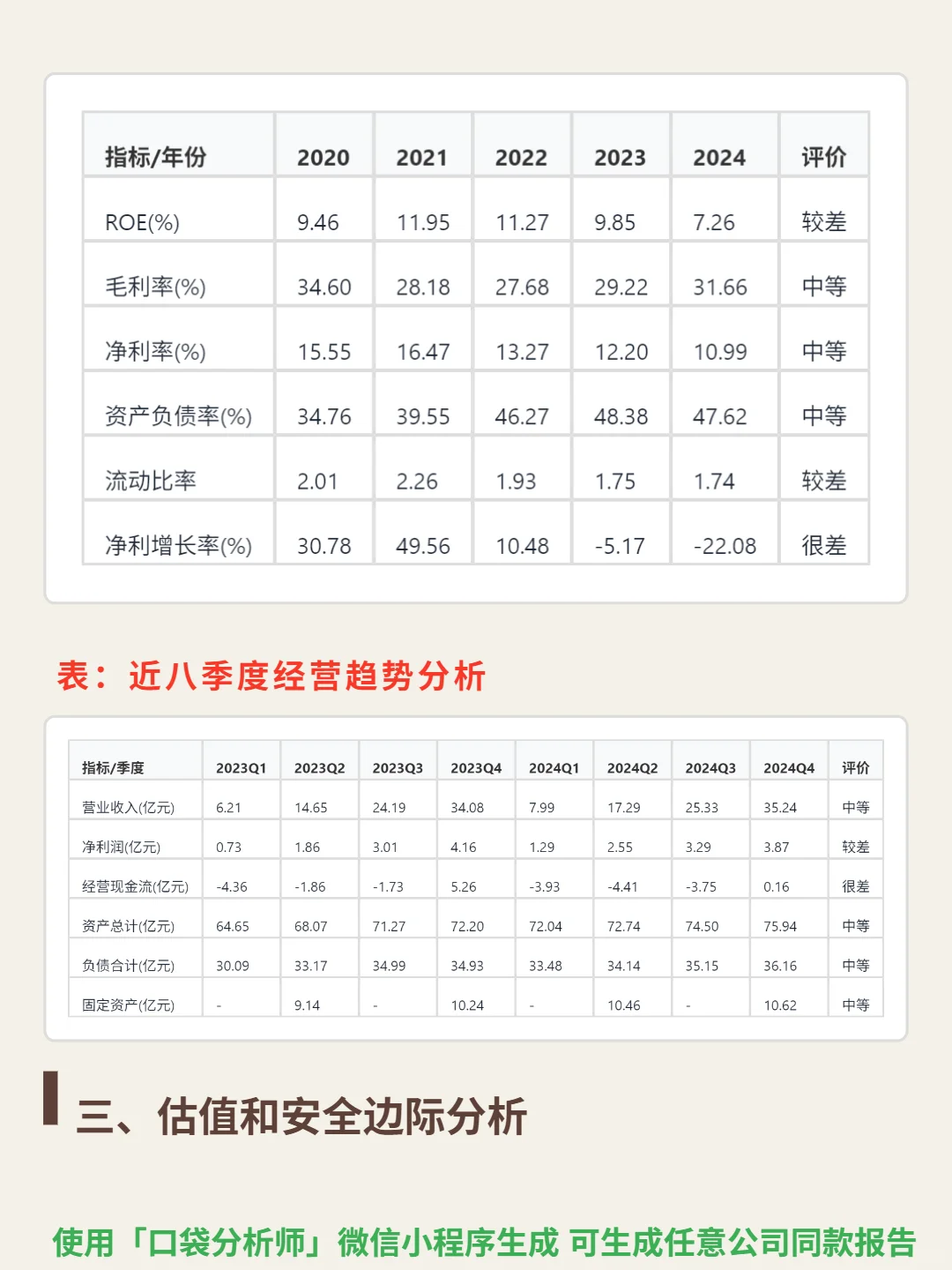

最近研究了钢研高纳,最大的感受是高温合金赛道优势与财务恶化的矛盾值得警惕。\n \n🎯 核心逻辑:钢研高纳深耕航空航天高温合金,行业CR5超60%呈寡头竞争,未来三年增速有望15%+,驱动于国产航发批产加速及商业航天发展。作为央企,核心壁垒在技术专利垄断(粉末冶金等核心专利,性能国际先进)和军工准入(认证周期5年+,客户切换成本高)。盈利向高附加值精密铸件延伸(毛利率约24%),价值链覆盖研发(国家级实验室)、制造(全流程工艺)、应用(绑定航发主机厂),子公司青岛新力通拓展石化核电平滑周期。\n \n📈 财务风险:ROE从2020年9.46%降至2024年7.26%;净利润增速从2021年49.56%转为2024年-22.08%,2025Q1同比-41.9%;自由现金流连续两年为负(2024年-1.45亿,2025Q1-3.65亿);存货五年增231%、应收增86%,2025Q1占流动资产79.5%;资产负债率47.62%,速动比率1.09逼近警戒线。\n#钢研高纳 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息