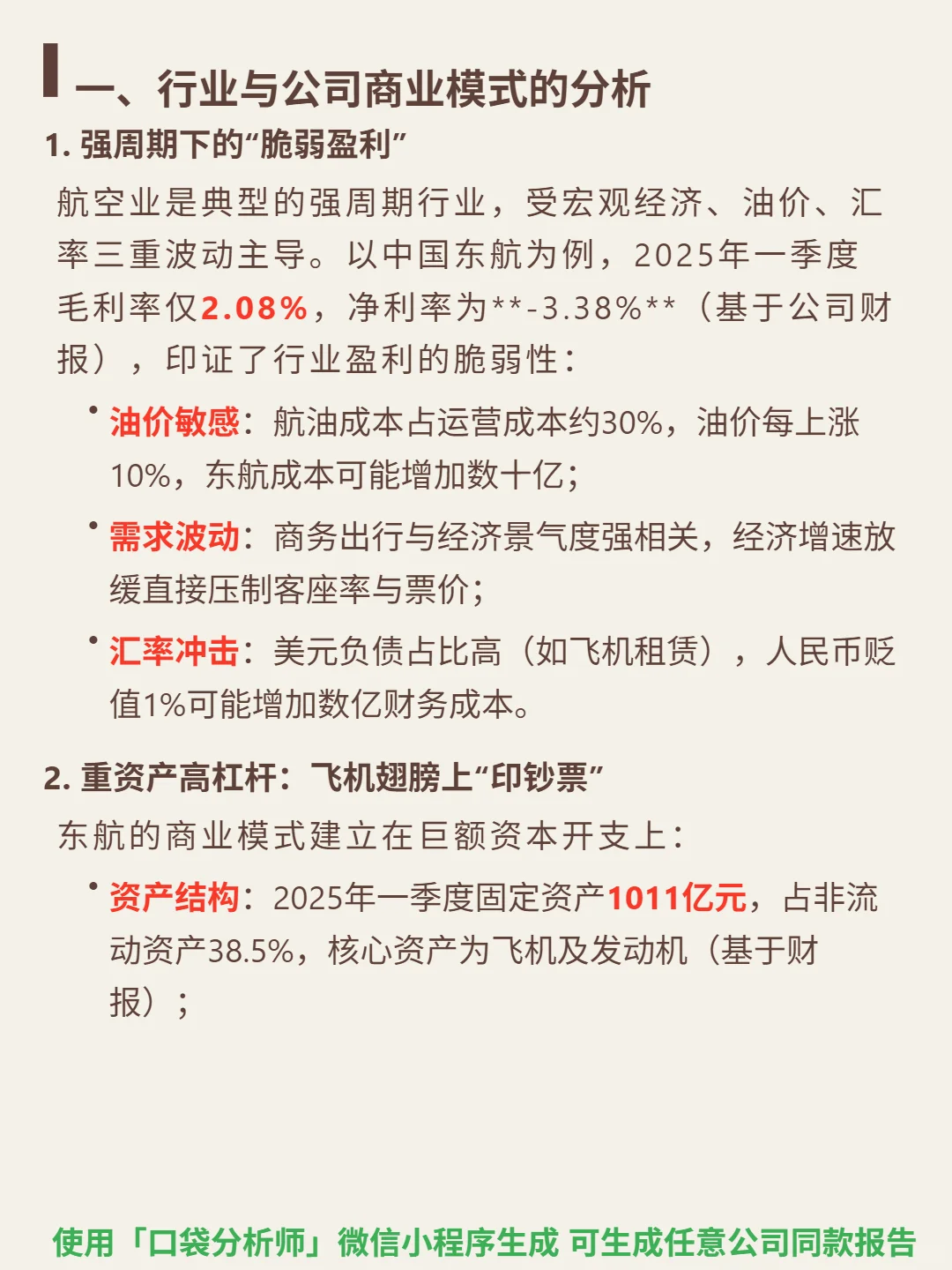

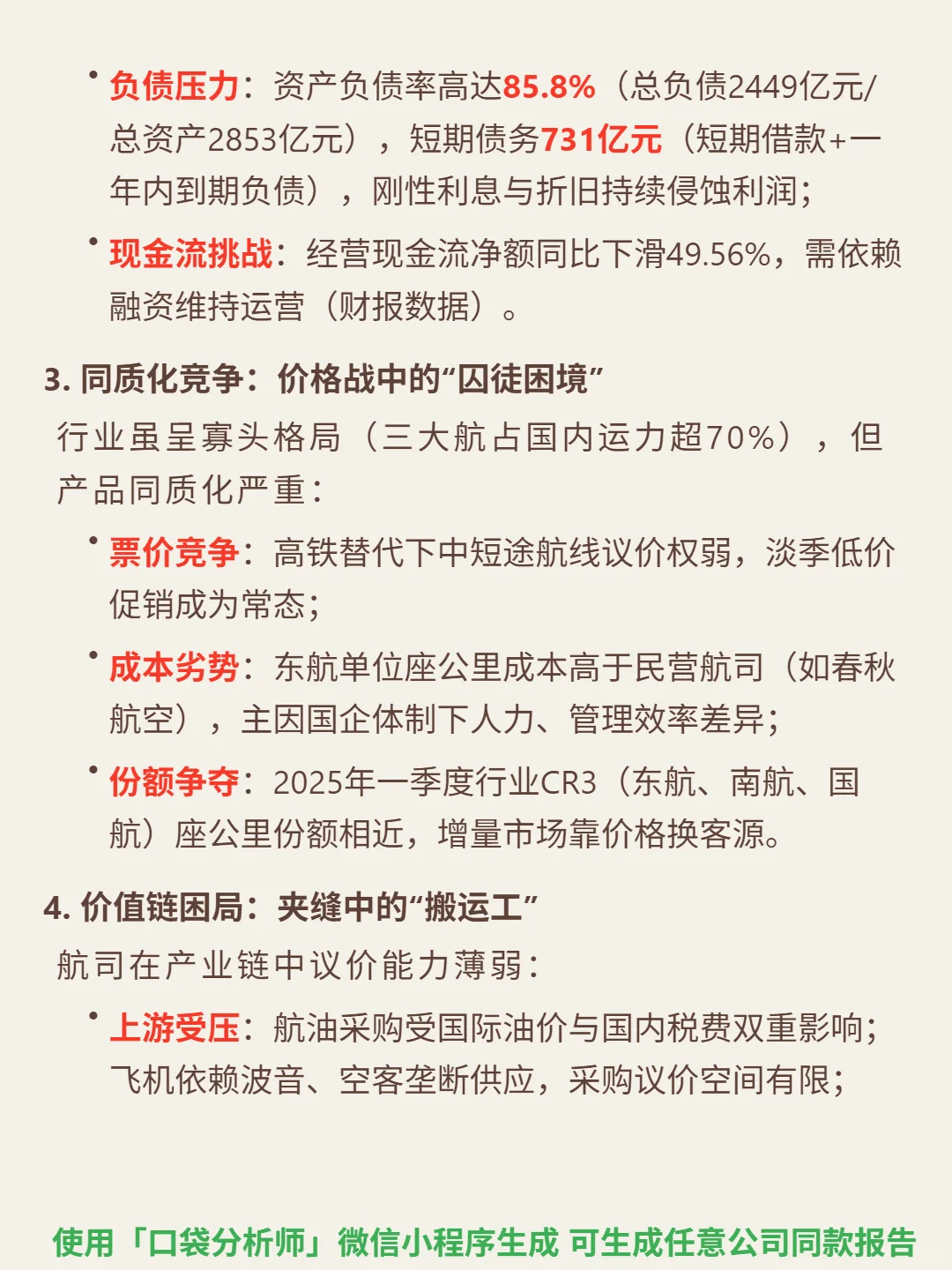

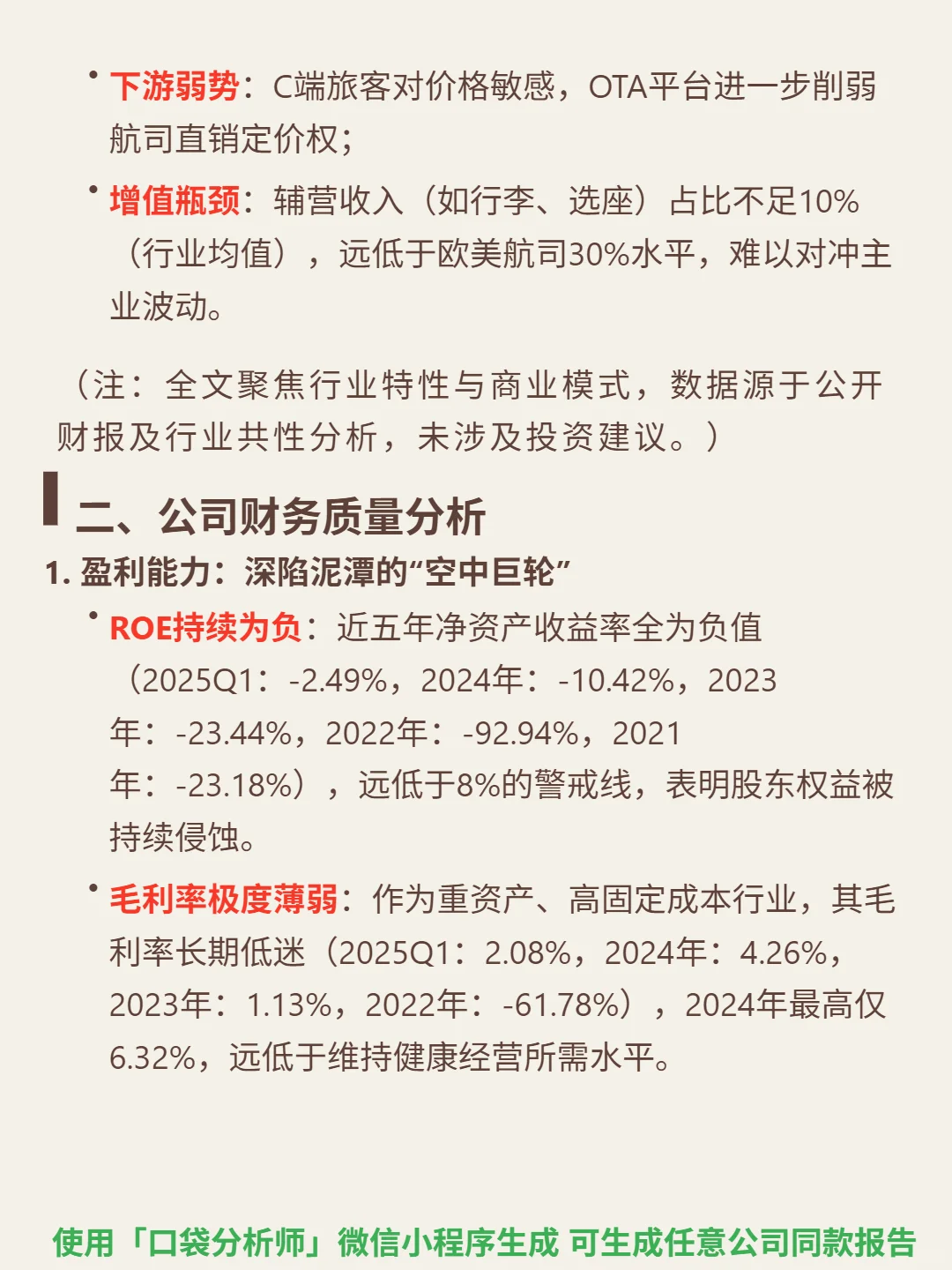

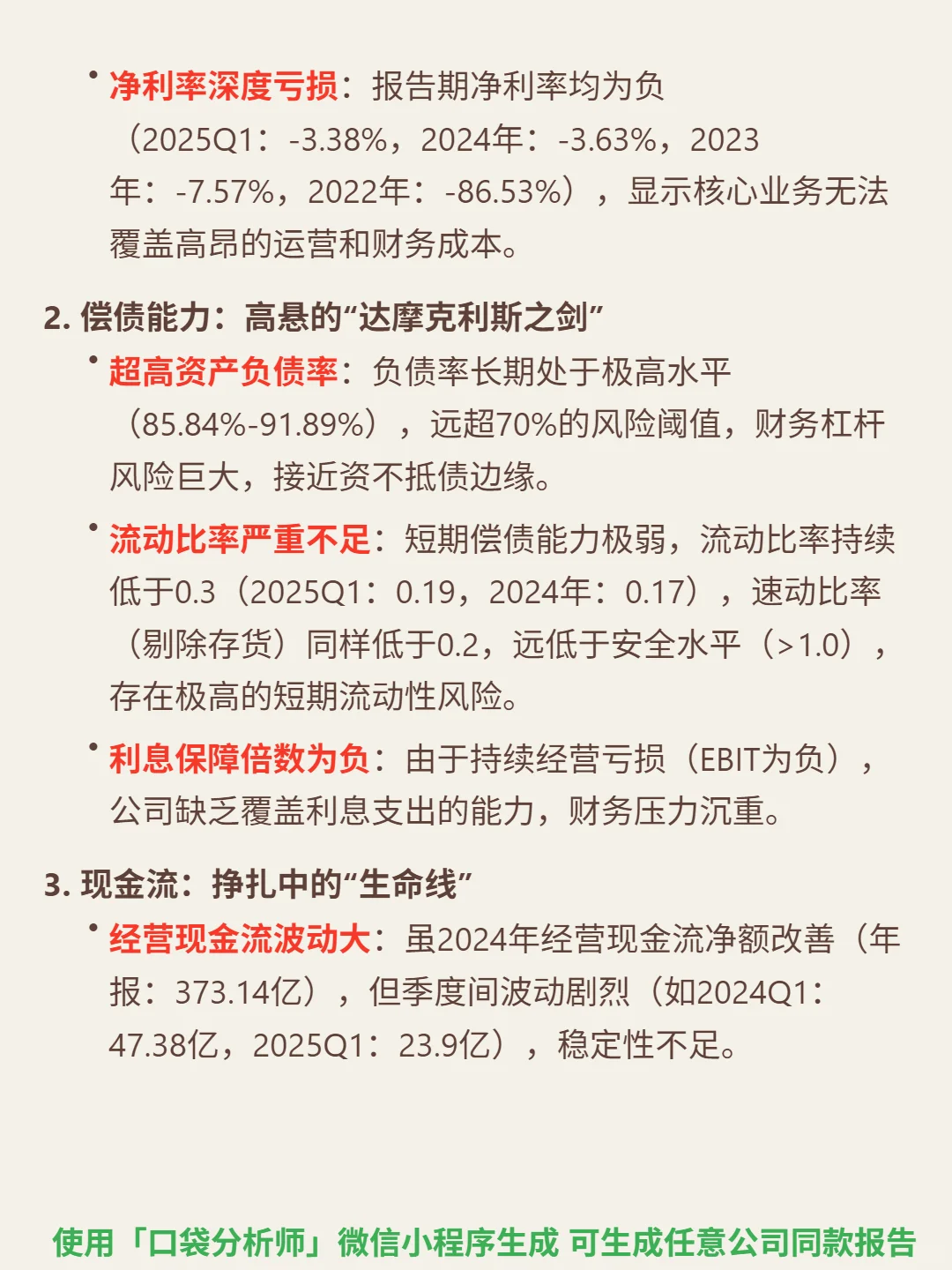

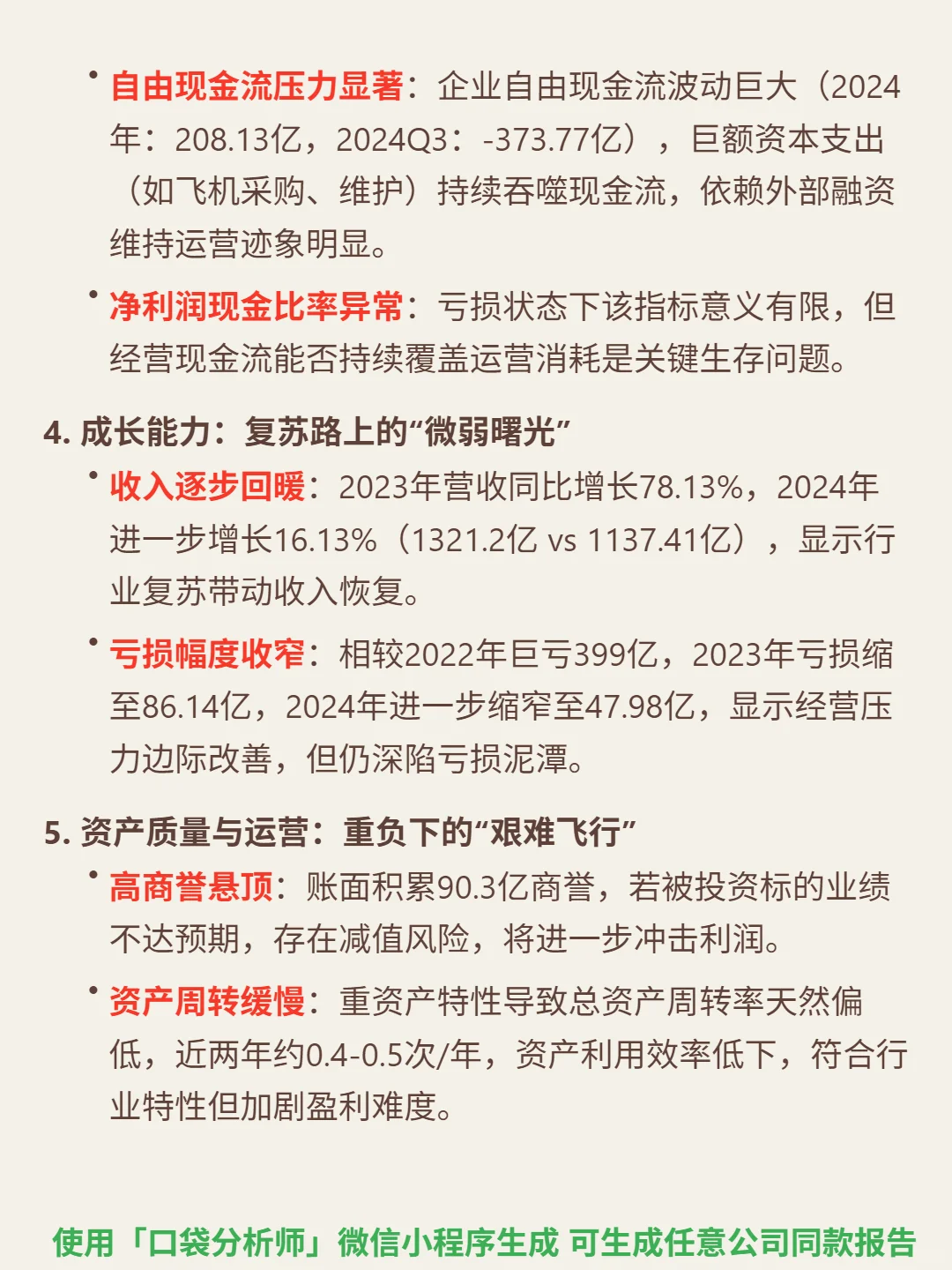

研究中国东航后发现,这家航司正困在强周期与重资产的双重绞杀中,盈利脆弱性与财务风险并存。\n🎯 核心逻辑:航空业是典型强周期行业,受宏观经济、油价、汇率三重波动主导,盈利极度脆弱(2025Q1毛利率2.08%、净利率-3.38%)。商业模式依赖重资产高杠杆,固定资产1011亿(占非流动资产38.5%),资产负债率85.8%,短期债务731亿,刚性成本(航油占30%、折旧、利息)持续侵蚀利润。行业同质化竞争激烈,辅营收入占比不足10%,产业链议价能力弱。\n📈 财务亮点:盈利能力持续恶化,近五年ROE全为负(2025Q1-2.49%);偿债能力极弱,流动比率仅0.19,短期流动性风险高;经营现金流波动大(2025Q1 23.9亿,同比降49.56%),依赖外部融资;营收逐步回暖(2024年增长16.13%至1321.2亿),但亏损仍未扭转(2024年亏47.98亿),亏损幅度虽收窄但核心业务仍无法覆盖成本。\n#中国东航 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息