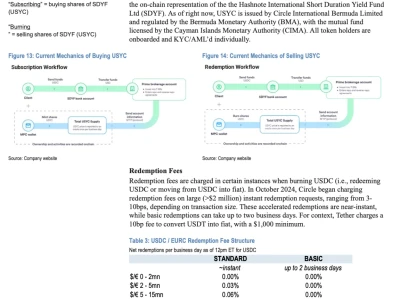

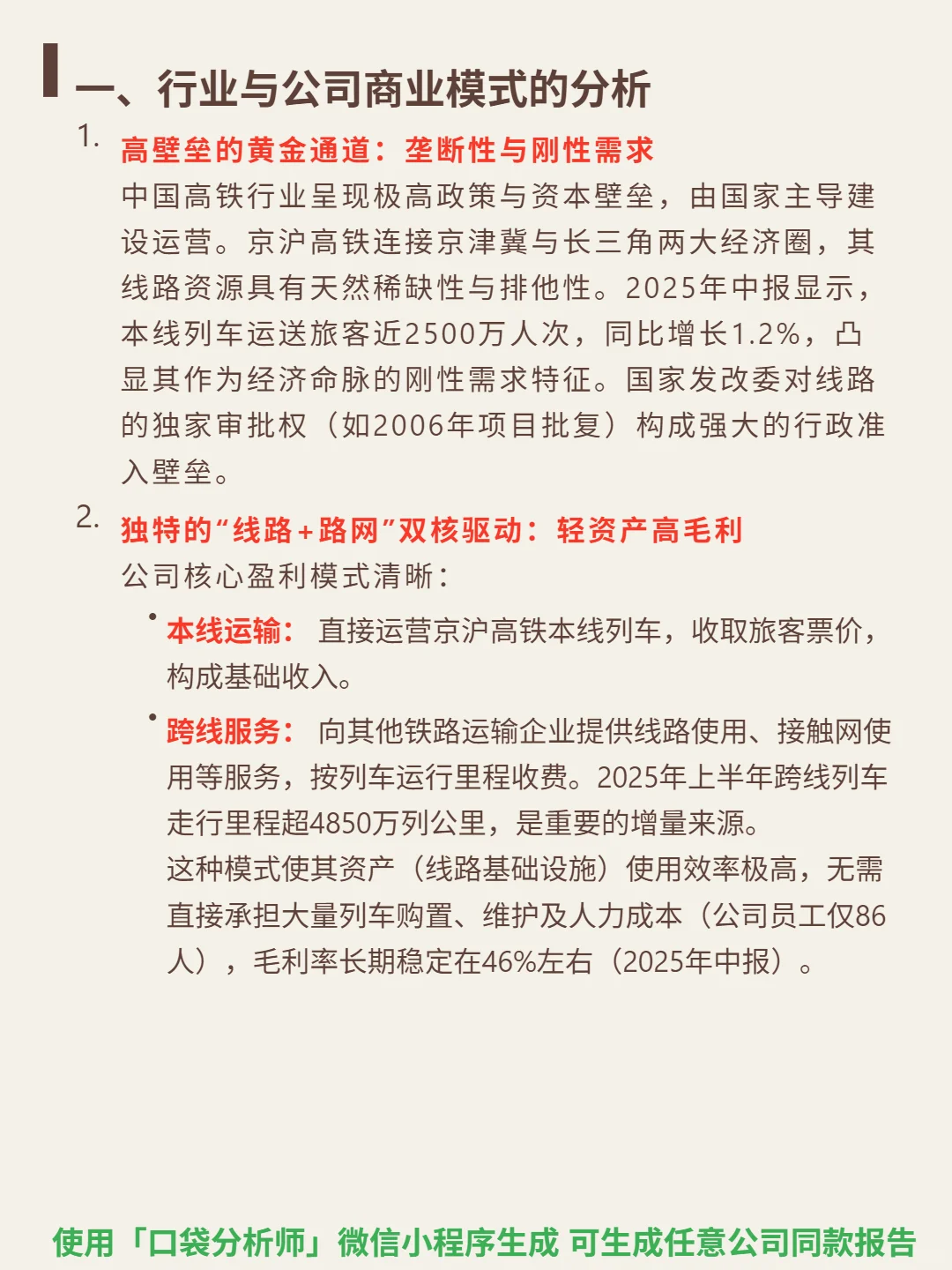

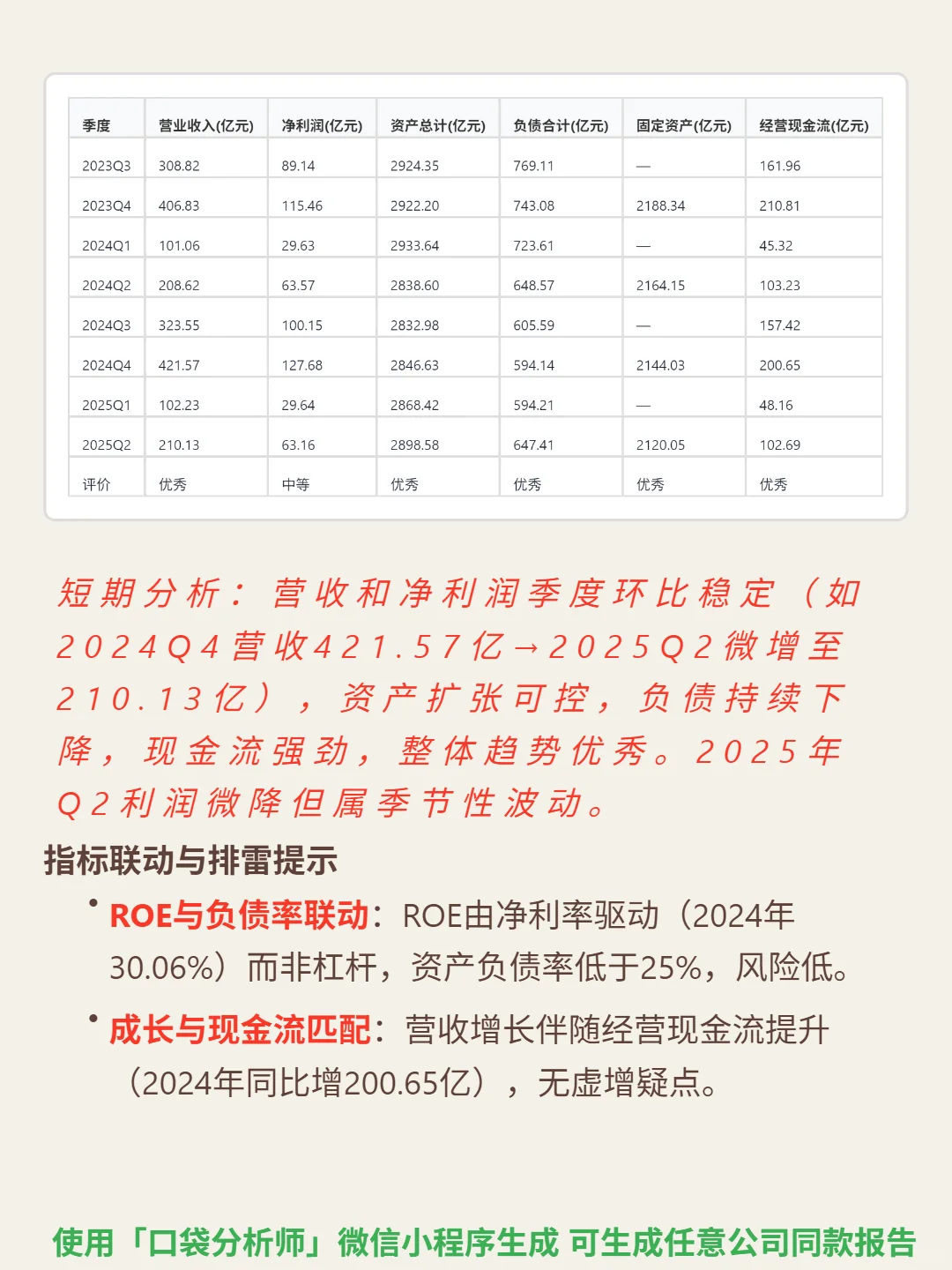

挖了一份京沪高铁的研报,核心逻辑其实是垄断性线路资源支撑的轻资产高毛利模式。\n \n🎯核心逻辑:中国高铁行业政策与资本壁垒极高,京沪高铁连接京津冀与长三角两大经济圈,线路资源稀缺排他。商业模式为“本线运输+跨线服务”双核驱动,本线提供基础收入(2025年中本线运送旅客近2500万人次),跨线按里程收费(2025年上半年跨线里程超4850万列公里),轻资产模式下毛利率长期稳定在46%左右。控股京福安徽公司2025年上半年首盈利,贡献路网协同价值。\n \n📈财务亮点:盈利能力稳健,2024年ROE 6.43%(行业中等偏上)、毛利率47.39%、净利率30.06%;偿债能力优秀,2024年资产负债率20.87%,流动比率1.47,无短期借款;现金流造血能力强,2024年经营现金流净额200.65亿,自由现金流174.78亿;股东回报友好,2024年股息率约3%,分红率超30%。2025年上半年营收同比增0.72%,净利润微降0.64%,抗周期性显著。\n#京沪高铁 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息