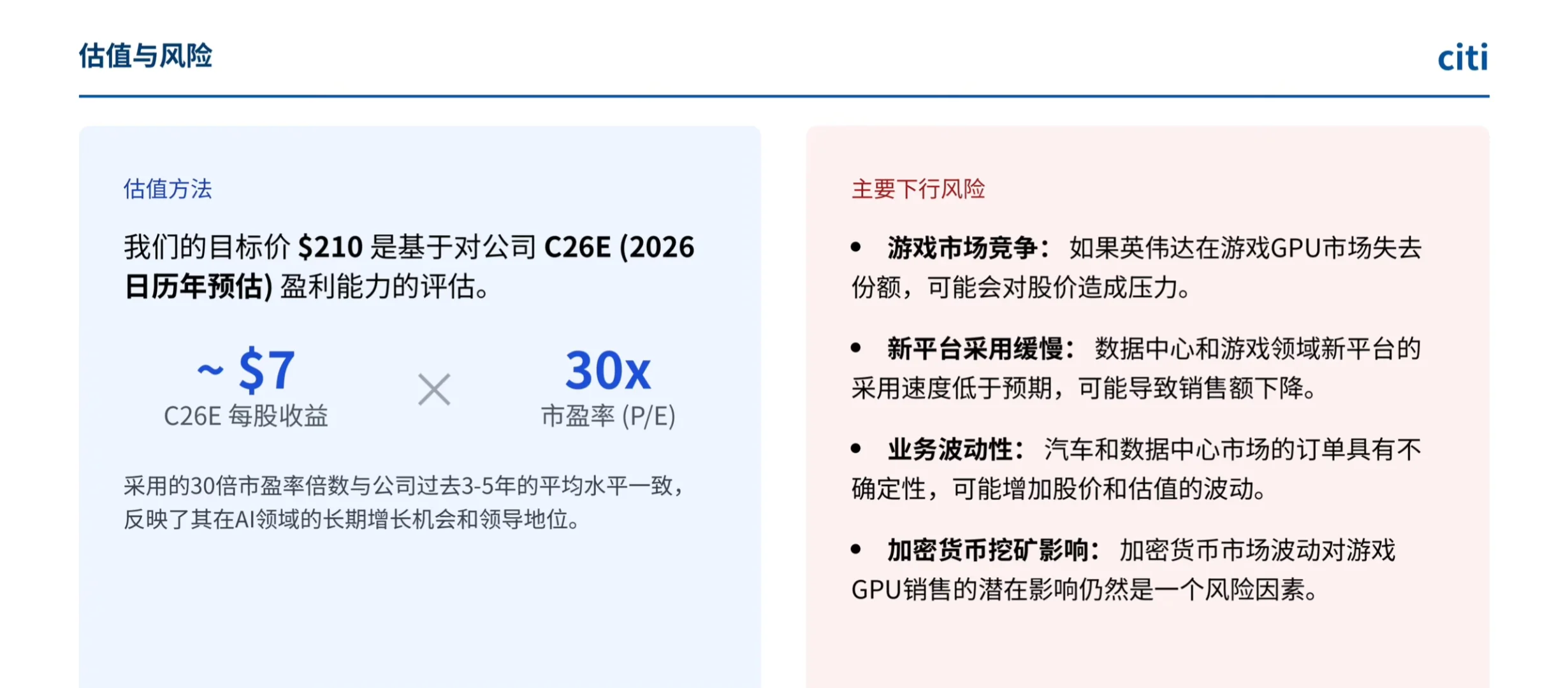

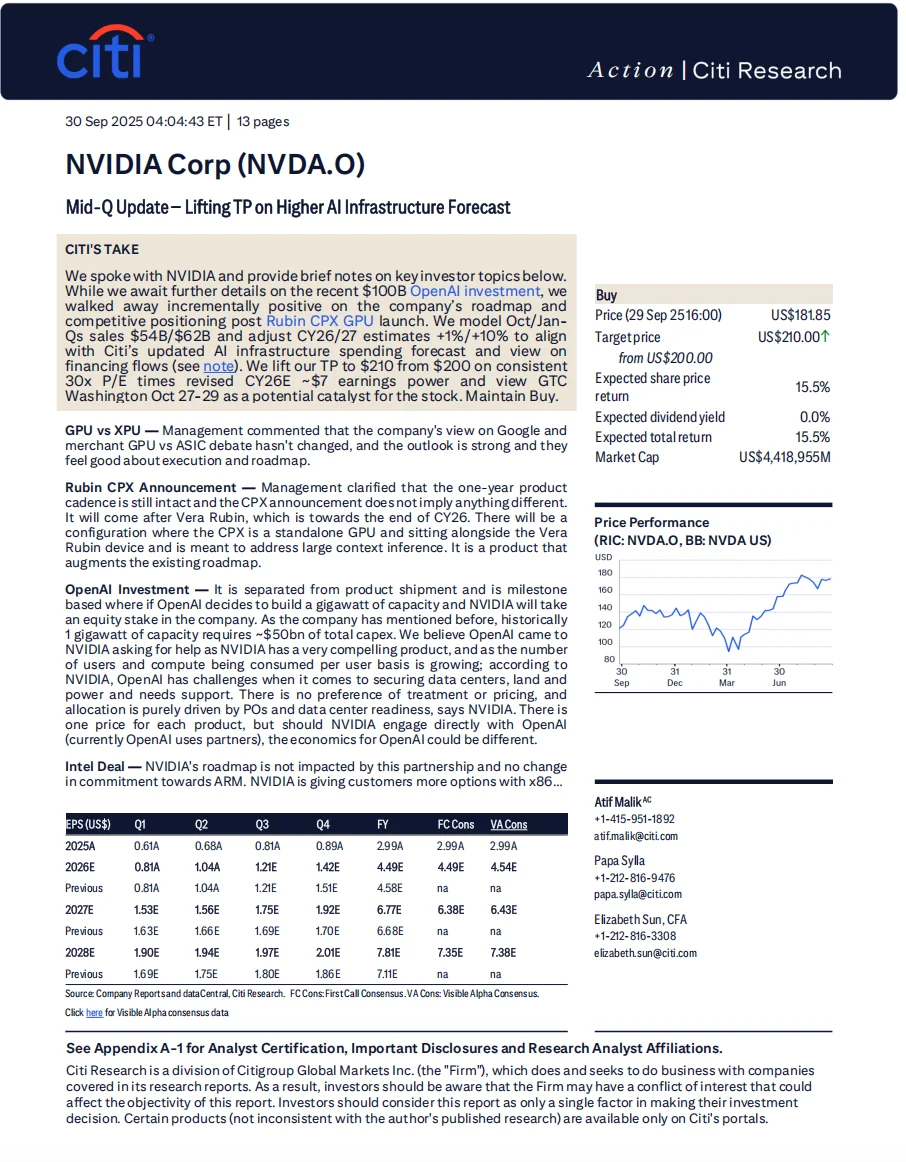

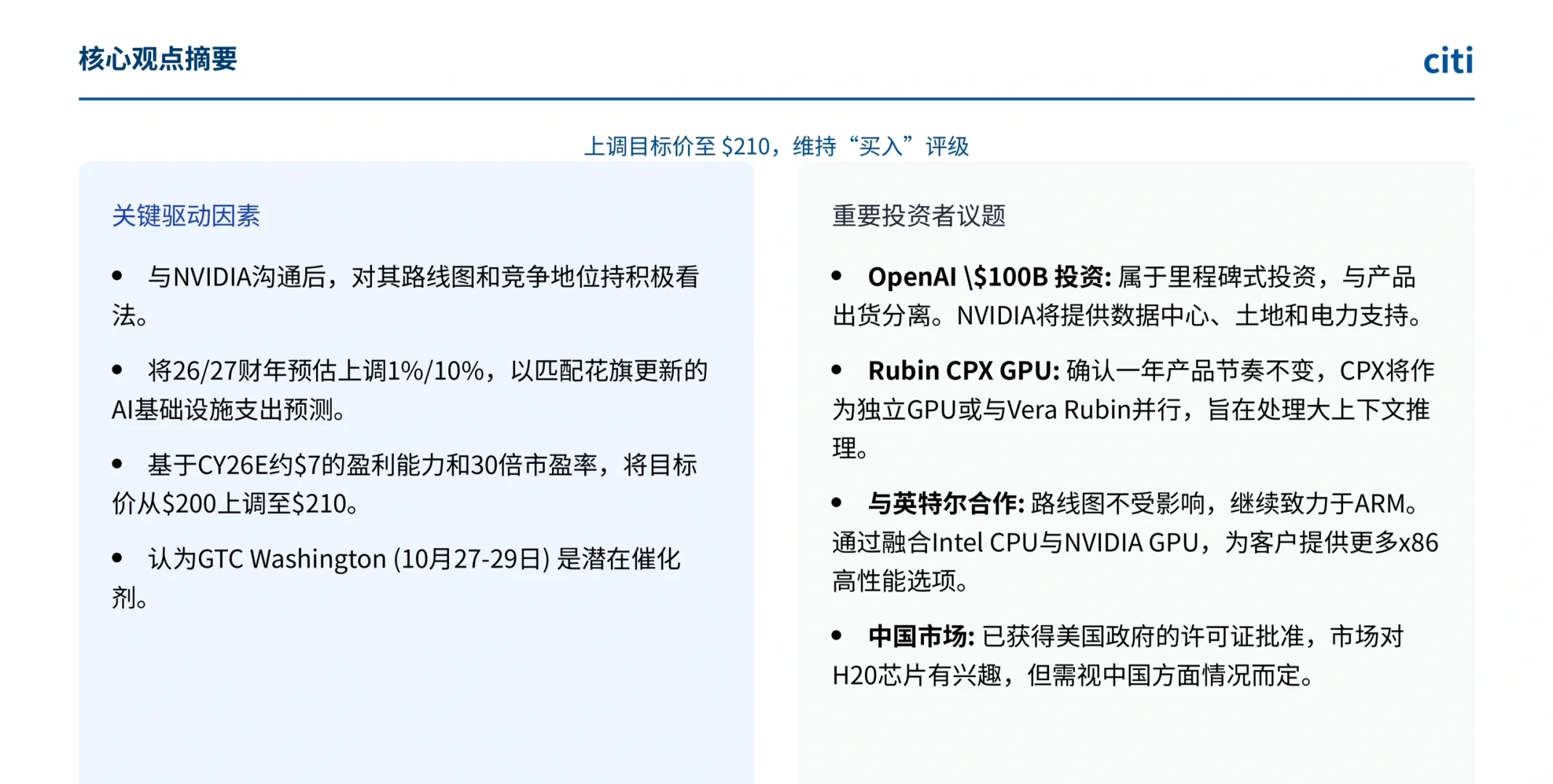

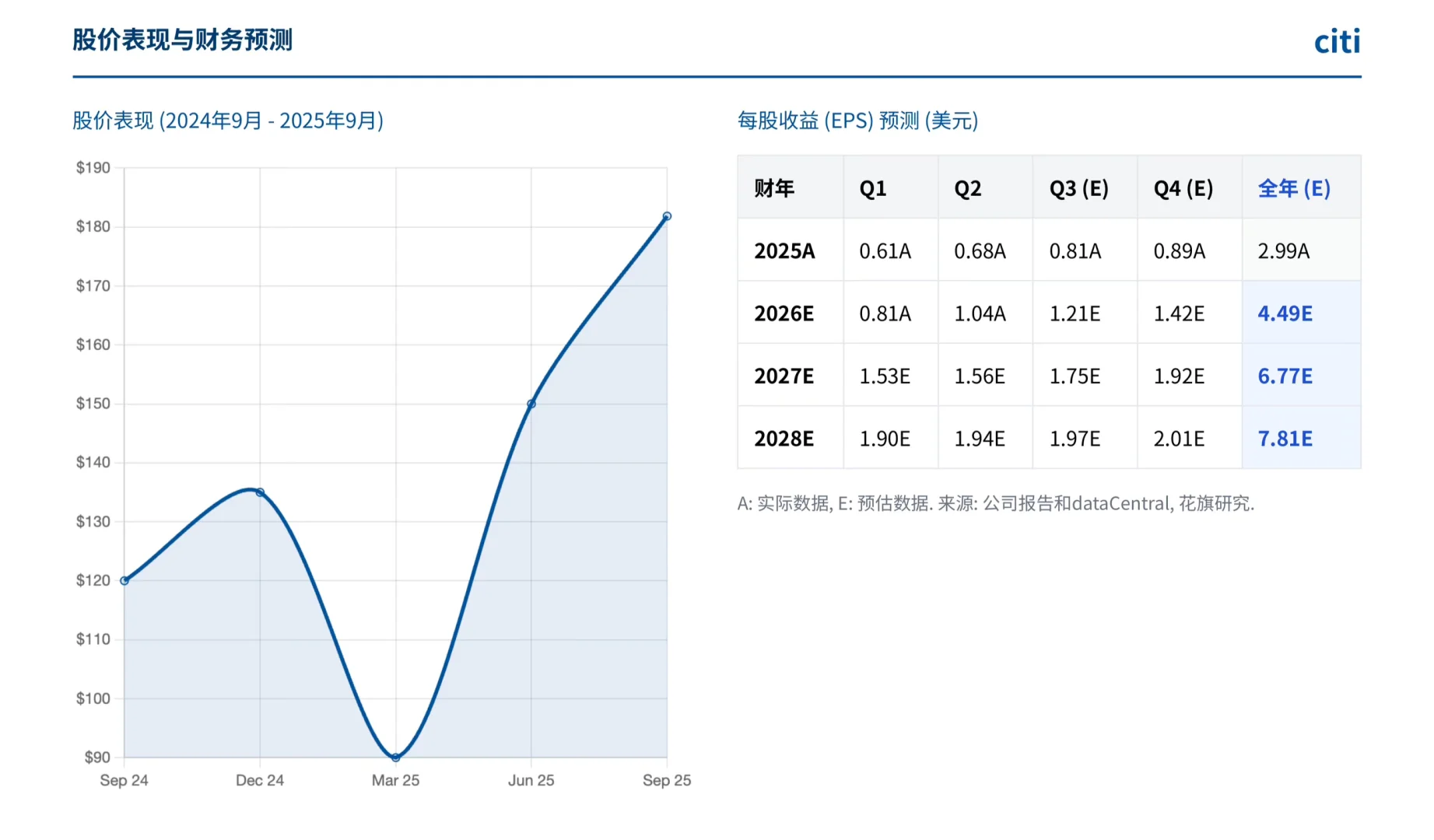

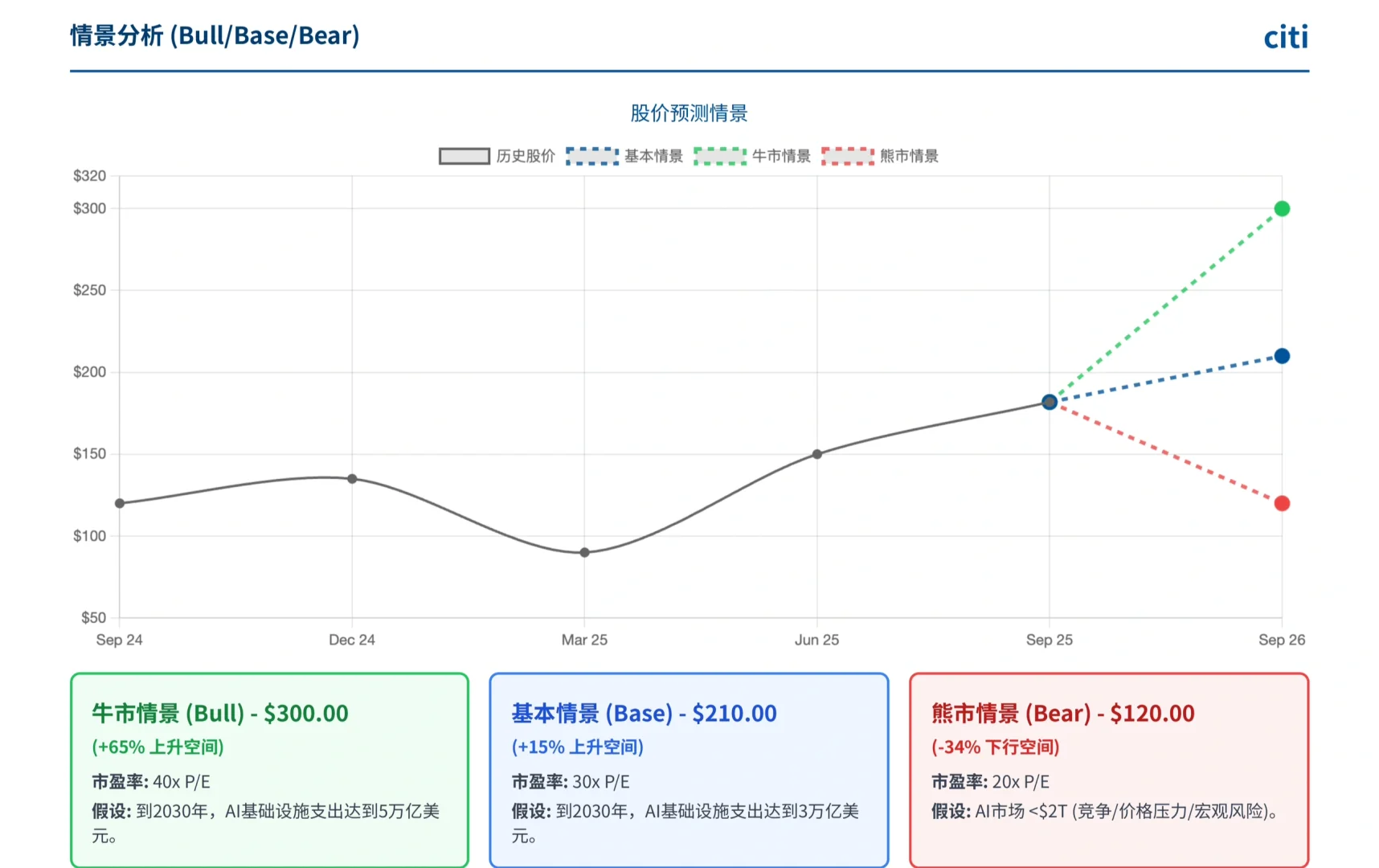

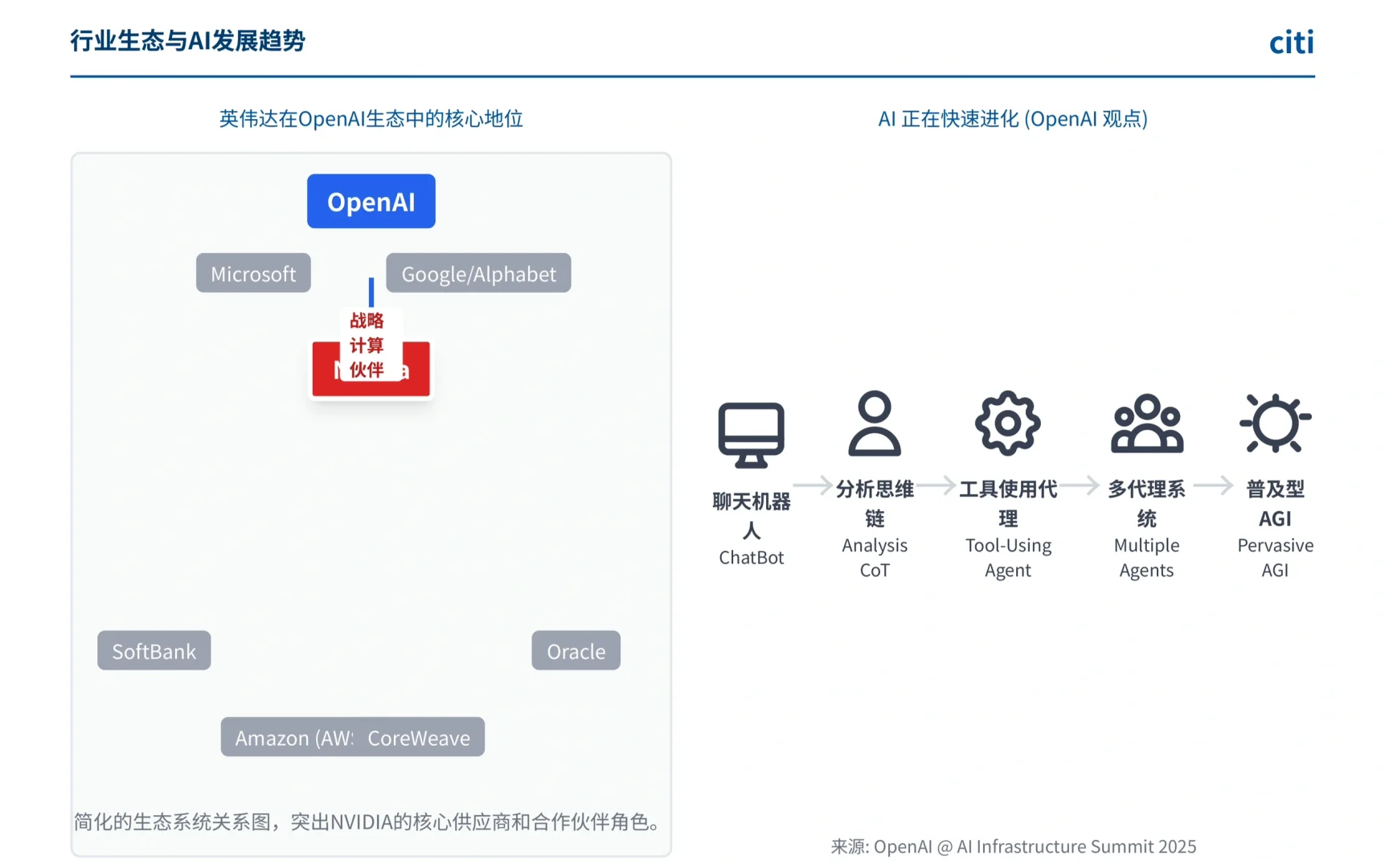

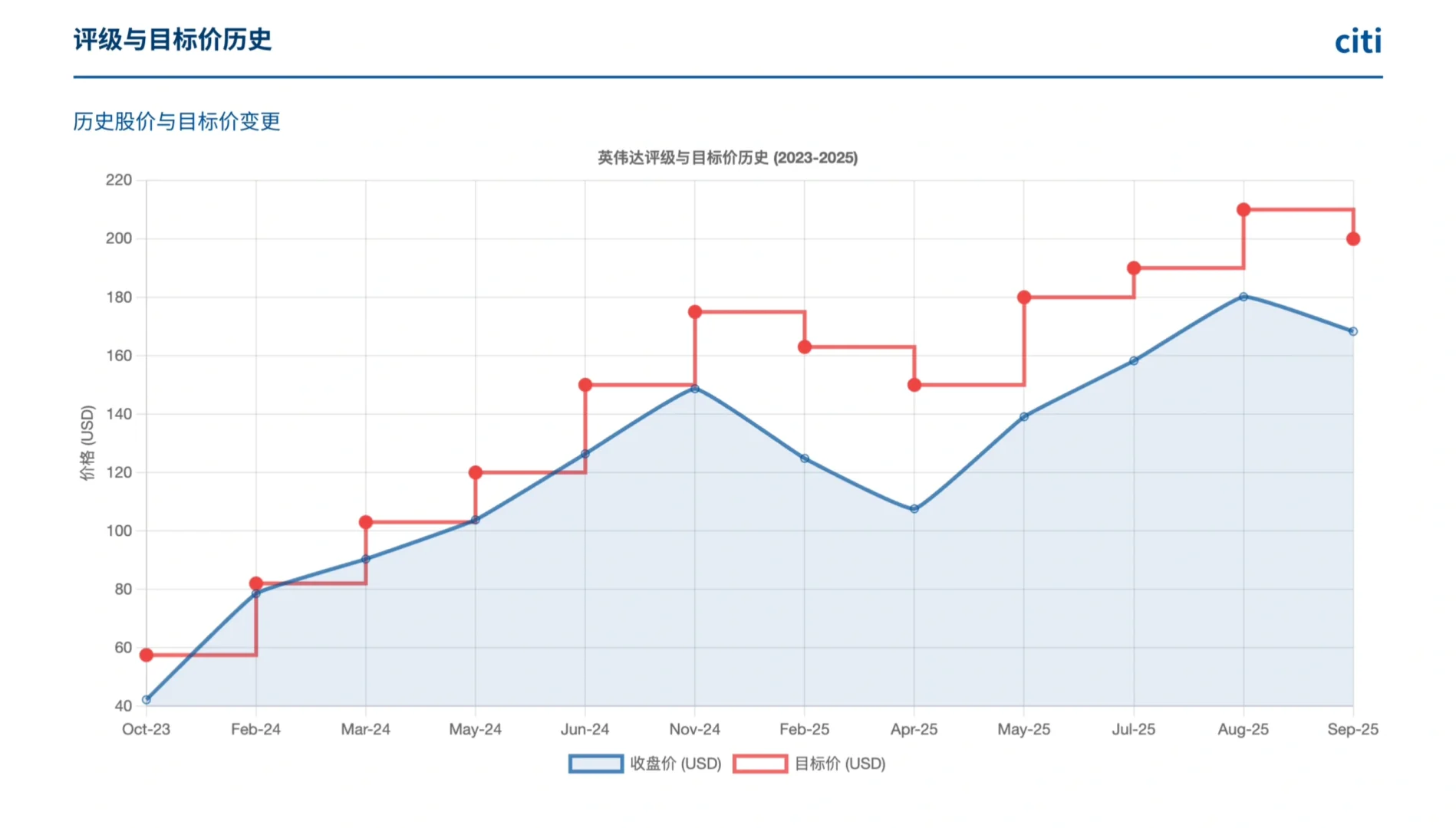

花旗发布了一份研报,再次表达了对英伟达的强烈看好,不仅维持“买入”评级,还将目标价从200上调至210!\n花旗分析师给出的结论简单直接:我们与英伟达沟通后,对其未来的产品路线和竞争地位更加乐观了。\n \n源于一个关键词:AI基础设施。\n花旗全面上调了对全球AI基础设施支出的预测,认为到2030年,这可能是一个高达3万亿美元的庞大市场。而作为AI算力的“军火商”,英伟达无疑是这场盛宴的最大受益者。\n正是基于这个宏大的前景,花旗将英伟达2026日历年的每股盈利能力(Earnings Power)预估调整至约7美元,并给予了与其历史平均水平相符的30倍市盈率(P/E)。\n简单计算题:$7 (盈利) × 30 (估值倍数) = $210 (目标价)\n这个公式背后,是花旗对英伟达未来几年持续高速增长的坚定信心。\n \n三大支柱,撑起英伟达的野心\n1. 与OpenAI的“百亿级”深度捆绑\n英伟达将为OpenAI提供包括数据中心、土地和电力在内的一站式支持。这意味着英伟达的角色正在从一个单纯的硬件供应商,进化为AI巨头背后的核心基础设施合作伙伴。\n2. “一年一换代”的产品路线图,快到没朋友 ⚡️\n对于英伟达即将推出的新一代GPU——Rubin CPX。英伟达“一年一次”的产品更新节奏并未改变,CPX将作为对现有路线图的增强,专门用于处理更大规模的上下文推理任务。\n这表明英伟达不仅在算力上持续领先,更在精准预判和满足AI模型发展的最新需求。\n3. 联手英特尔,拓展x86生态版图 🗺️\n报告还提到了英伟达与英特尔的合作。这并非放弃ARM生态,而是“我全都要”的策略。通过将自家的GPU平台与英特尔强大的x86服务器CPU融合,英伟达可以为金融服务等对性能要求极致的客户提供更多选择,进一步巩固其在高性能计算领域的霸主地位。\n \n同时,报告也提示了游戏市场竞争、新平台采用速度、业务波动性等潜在风险。但总体来看,机遇远大于挑战。花旗特别提到,即将于10月底在华盛顿举行的GTC大会,可能会成为引爆股价的下一个催化剂。\n \n#花旗 #行业报告 #行业研究 #研究报告 #美股 #英伟达 #ai #OpenAI #大模型#半导体