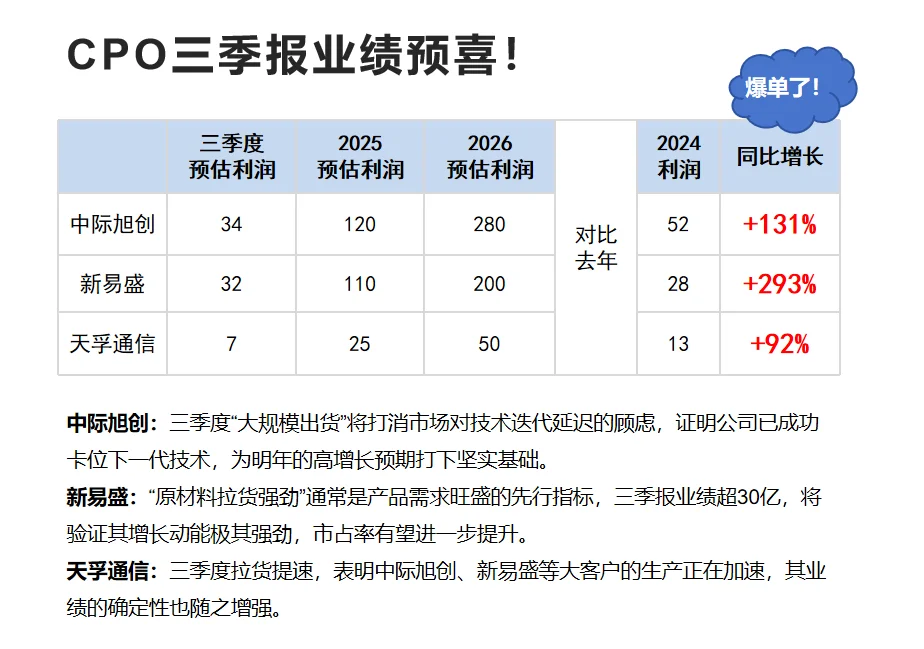

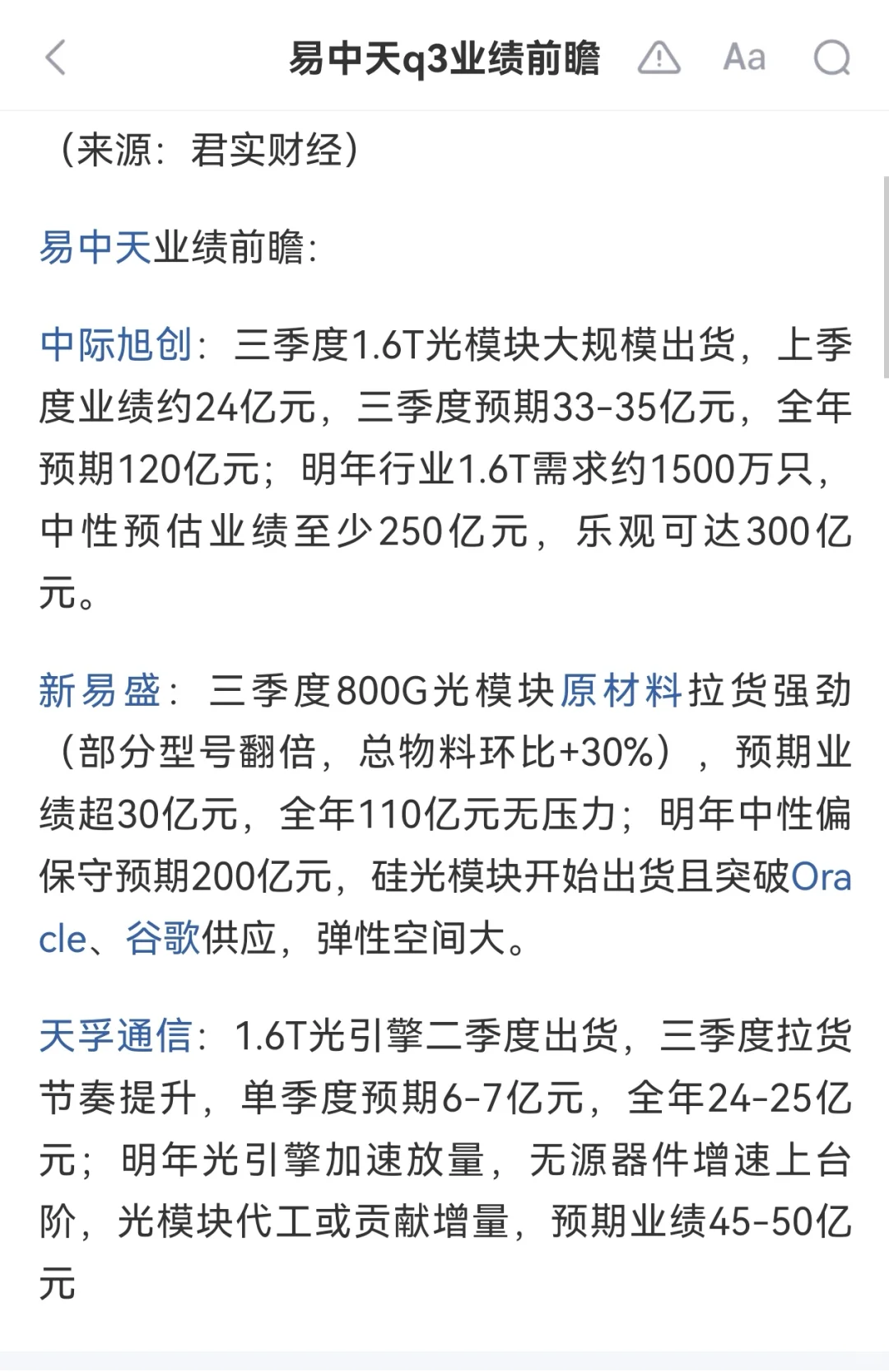

“易中天”三三季度及全年的业绩前瞻出来了!今天刚出的!不仅会直接提振股价,更会加强市场对CPO作为AI算力核心受益者的信心!\n \n💡 业绩预测对三季报和股价的影响分析\n这则预测信息的影响力主要体现在以下三个方面:\n1. 对于中际旭创:市场此前已预期其1.6T产品将放量。三季度“大规模出货”若能实现,将打消市场对技术迭代延迟的顾虑,证明公司已成功卡位下一代技术,为明年的高增长预期打下坚实基础。\n \n2. 对于新易盛:“原材料拉货强劲”通常是产品需求旺盛的先行指标。这与其半年报中提到的“800G等高速率光模块放量”相呼应。若三季报业绩超30亿,将验证其增长动能极其强劲,市占率有望进一步提升。\n \n3. 对于天孚通信:作为上游光器件龙头,其1.6T光引擎的出货节奏是观察下游光模块景气的“温度计”。三季度拉货提速,表明中际旭创、新易盛等大客户的生产正在加速,其业绩的确定性也随之增强。\n \n2. 打开估值空间的“密钥”\n这则信息不仅关乎今年,更关键的是描绘了明年甚至更远期的增长图景,这将直接推动市场对公司的估值模型进行上调。\n \n· 展望明年:预测显示三家公司业绩可能实现翻倍或接近翻倍的增长(如中际旭创从120亿到至少250亿)。如此高的增速一旦被市场认可,当前的市盈率(PE)就会显得相对便宜,吸引资金提前布局。\n \n· 机构观点佐证:这种乐观看法与部分机构不谋而合。例如,花旗曾指出光模块公司因需求可见度增强而值得重估。如果明年1.6T需求真的达到1500万只,意味着行业将迎来比今年800G更大的浪潮,龙头公司的估值天花板有望被突破。\n \n3. 揭示增长动能的“路线图”\n除了数字,信息中还揭示了每家公司的独特增长点,这有助于投资者进行差异化判断。\n \n· 中际旭创:增长动力核心来自1.6T技术的领先地位和规模化能力。\n \n· 新易盛:展现出强大的弹性,增长点多元化:一是800G需求持续强劲;二是成功突破谷歌等新客户,减少了对单一客户的依赖;三是硅光技术开始贡献收入,这是面向未来的重要布局。\n \n· 天孚通信:其增长具有杠杆效应。一方面,享受1.6T光引擎的价值量提升;另一方面,可能切入“光模块代工”领域,打开新的市场空间。\n \n我赶紧加仓,提前埋伏起来了!\n \n#CPO\n#易中天\n#新易盛\n#中际旭创\n#天孚通信