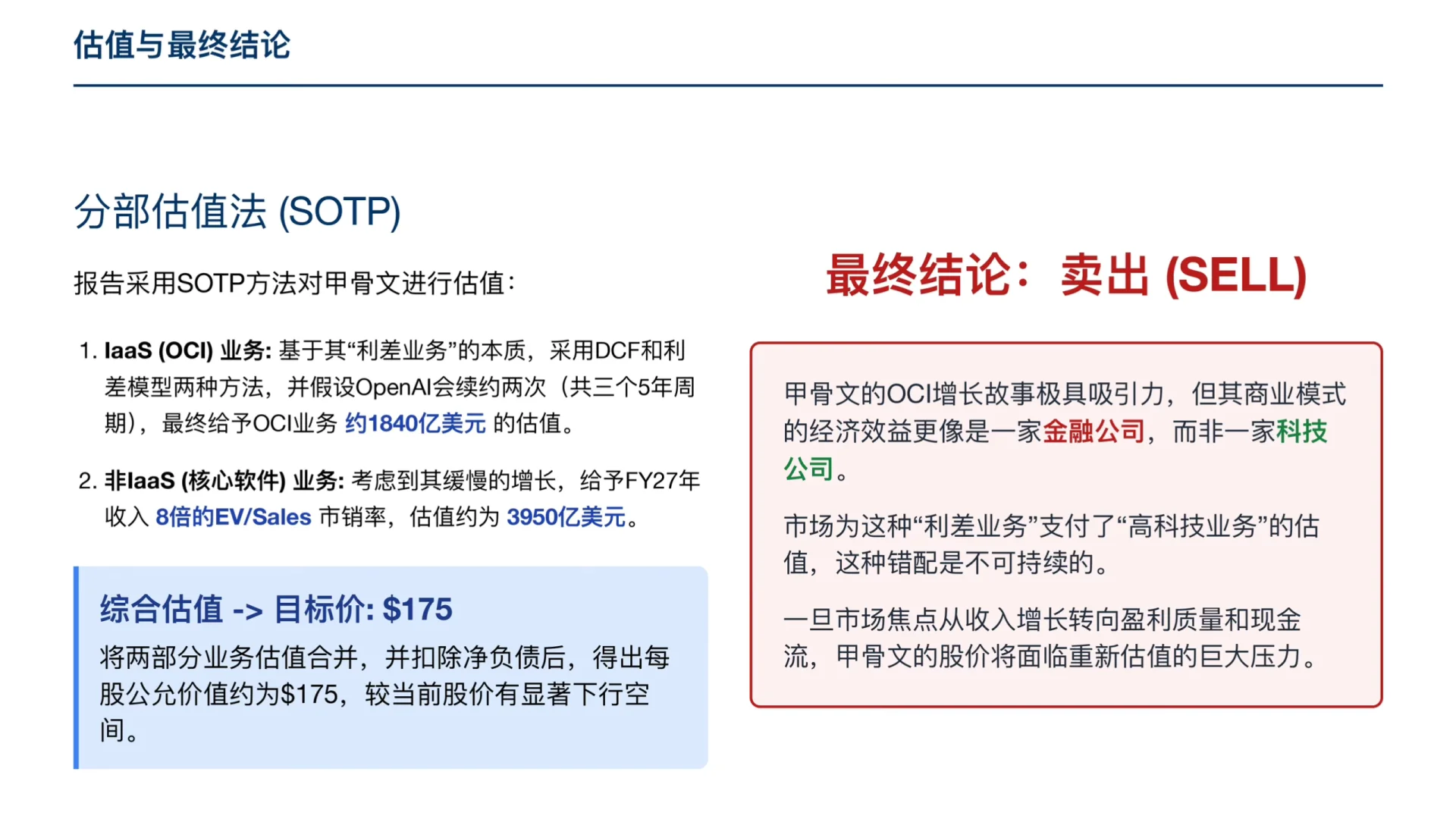

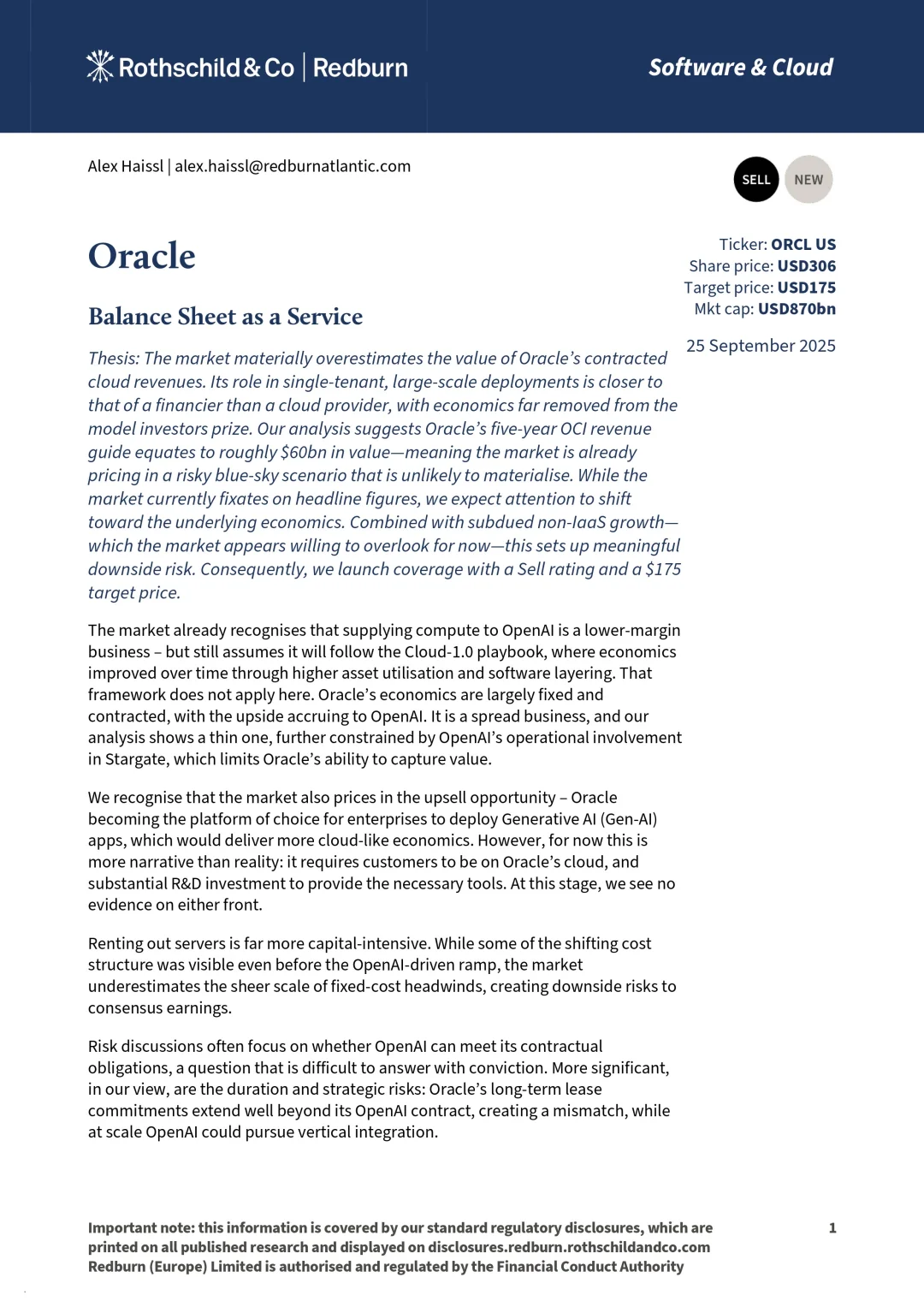

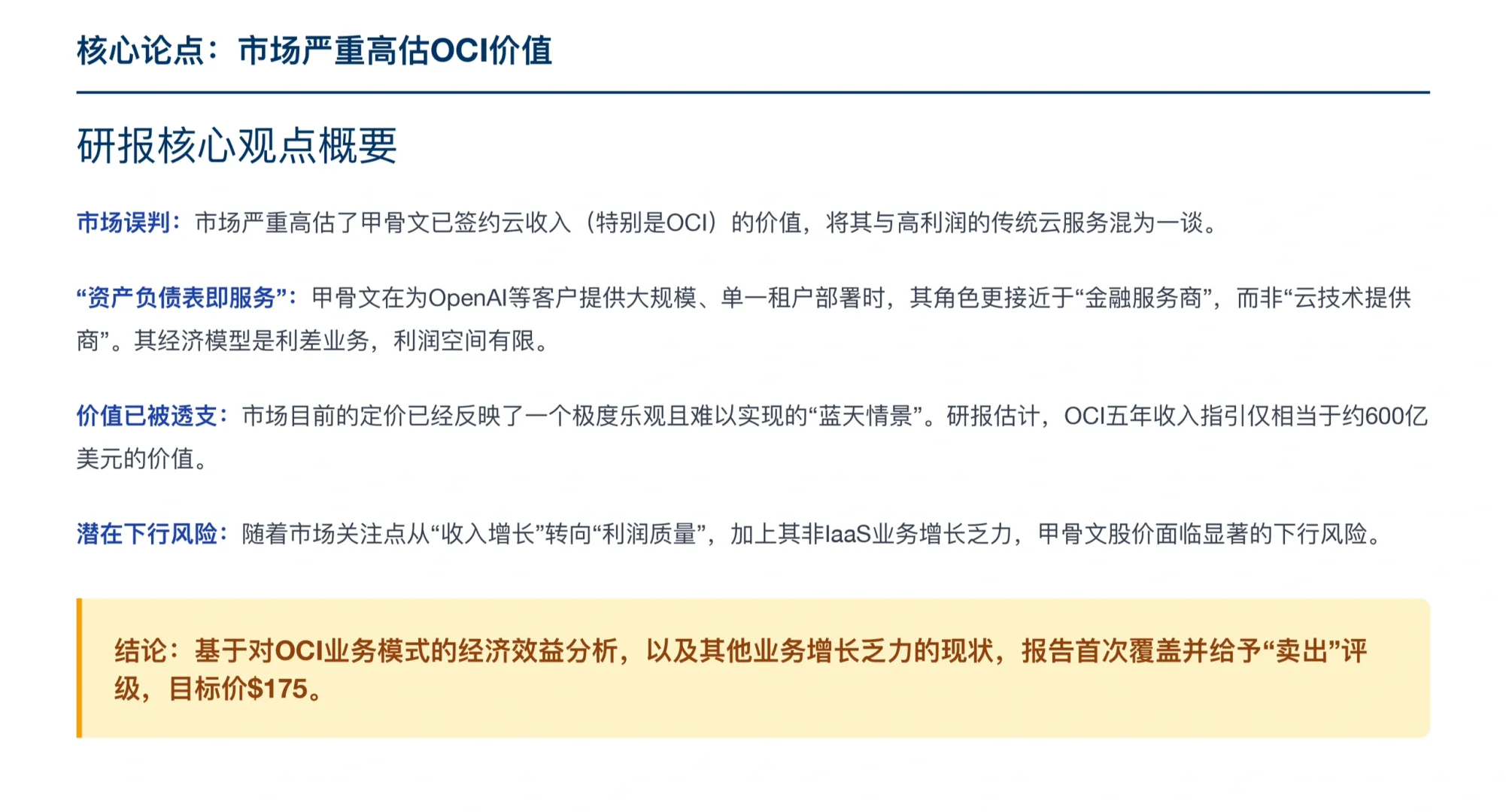

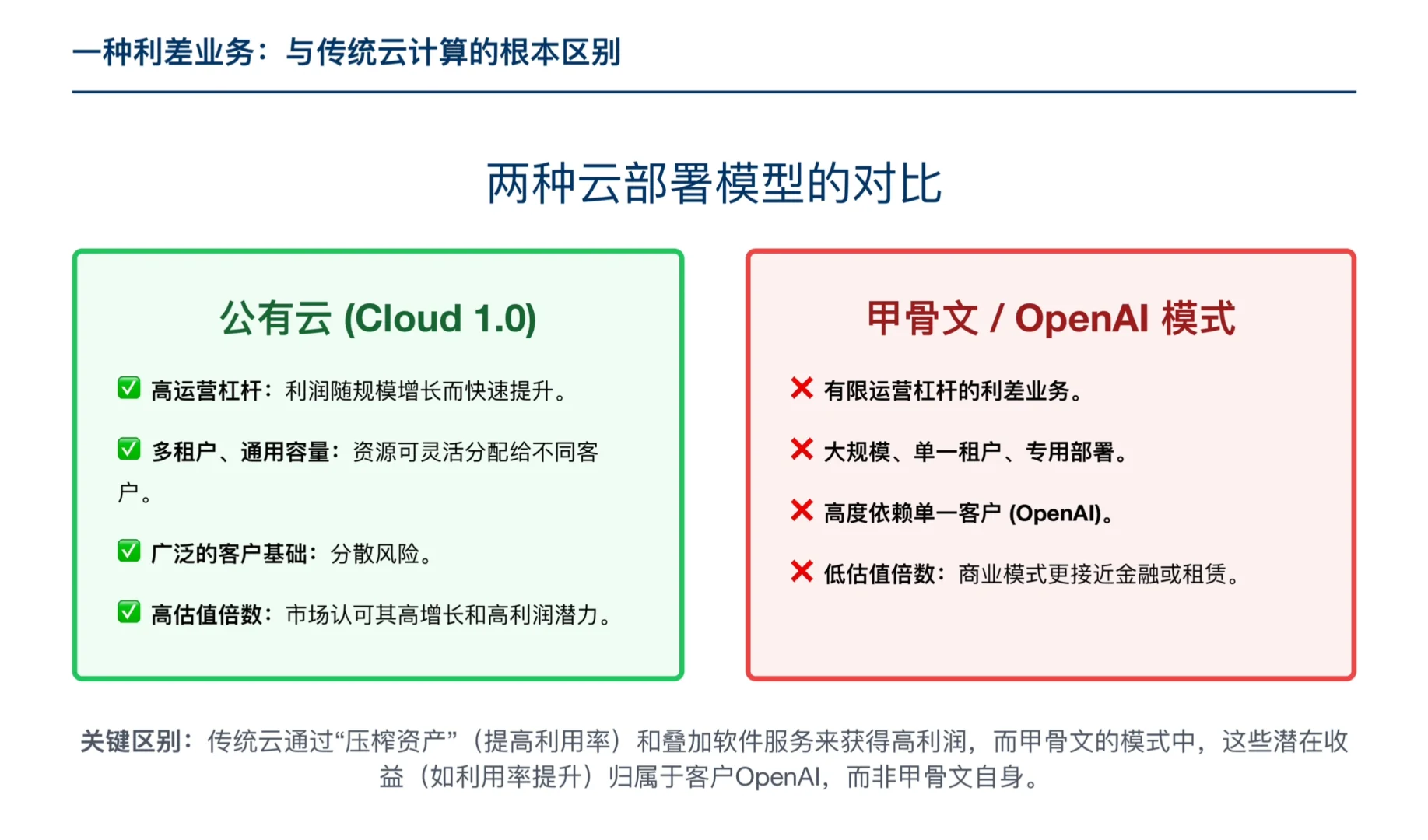

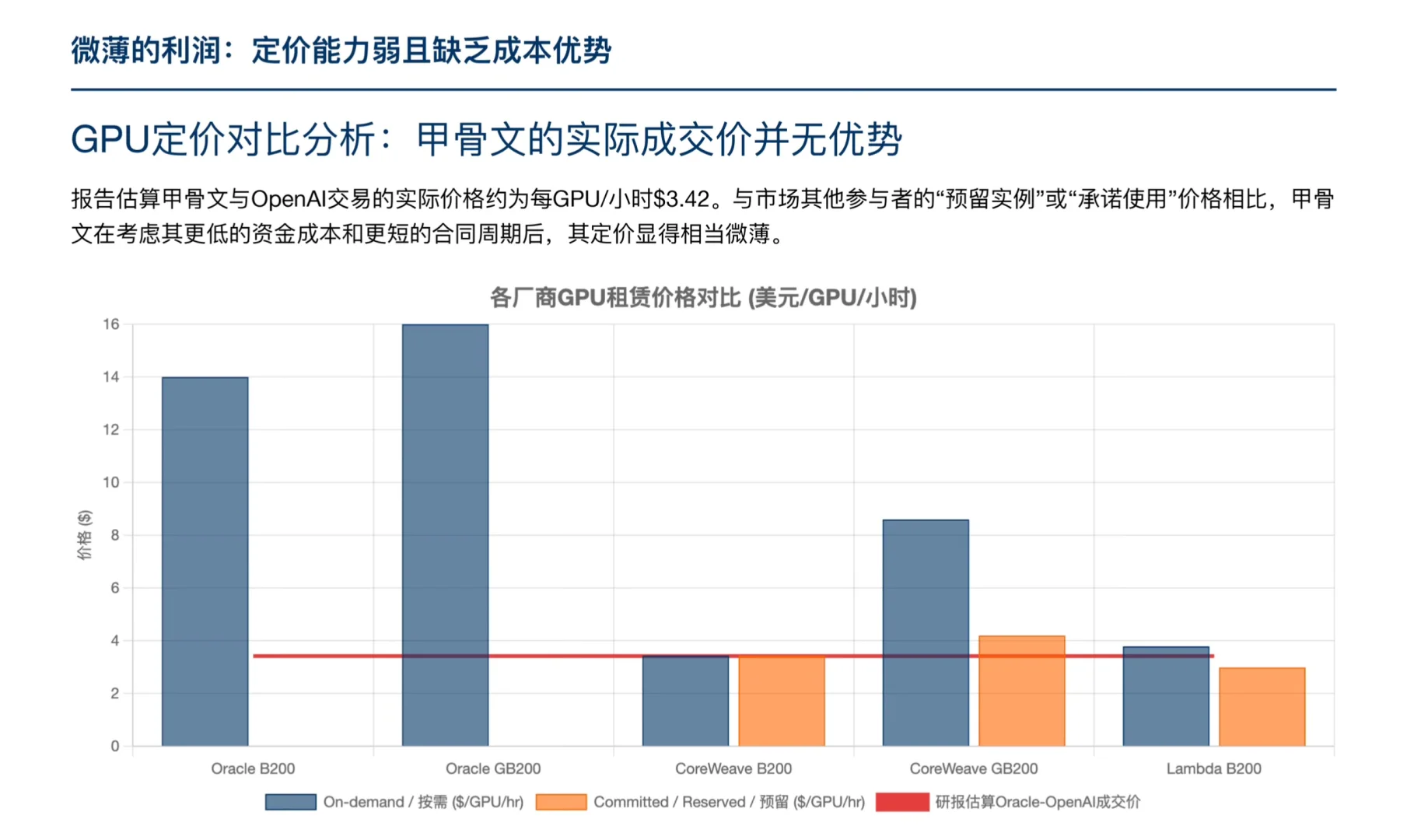

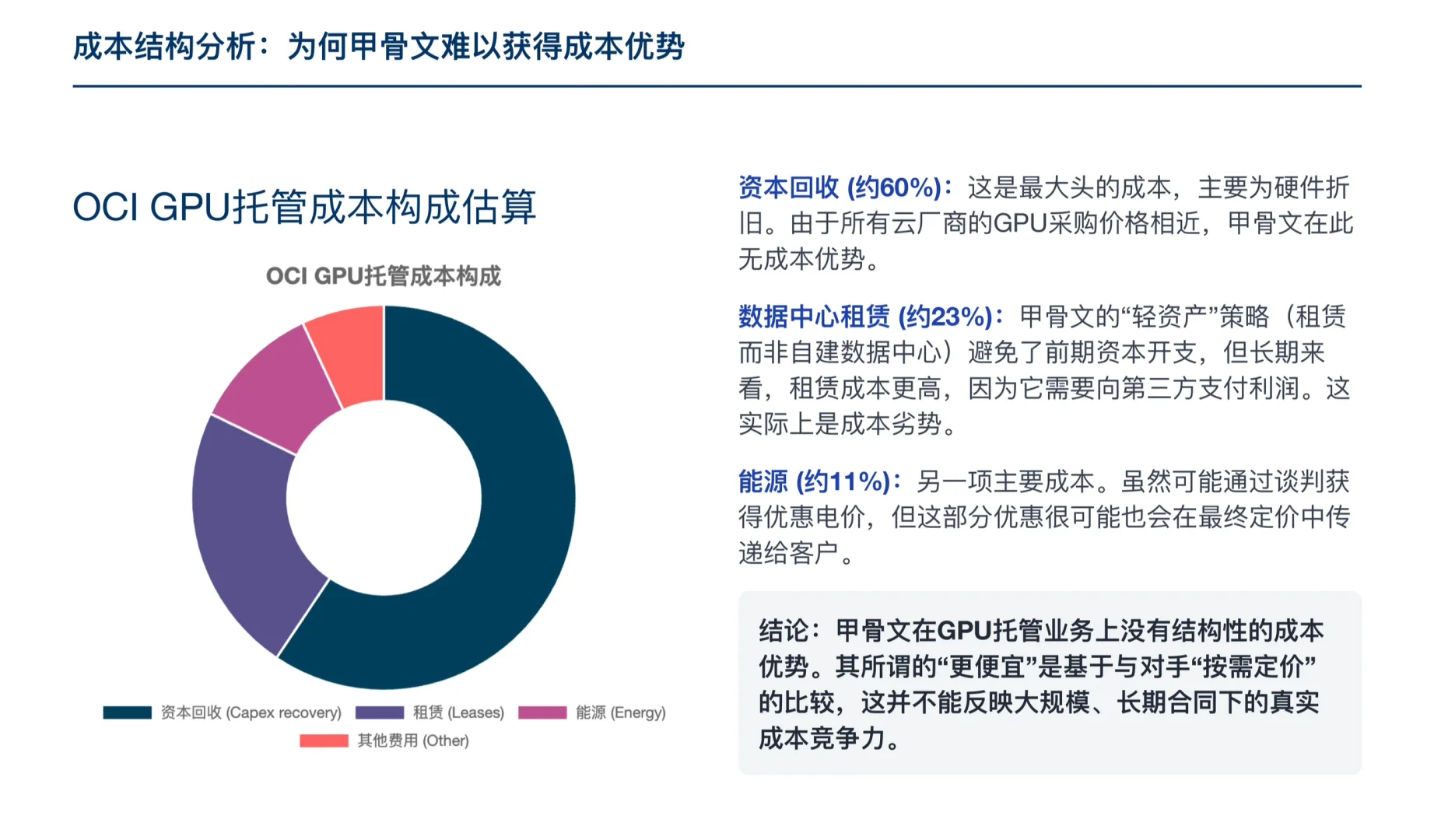

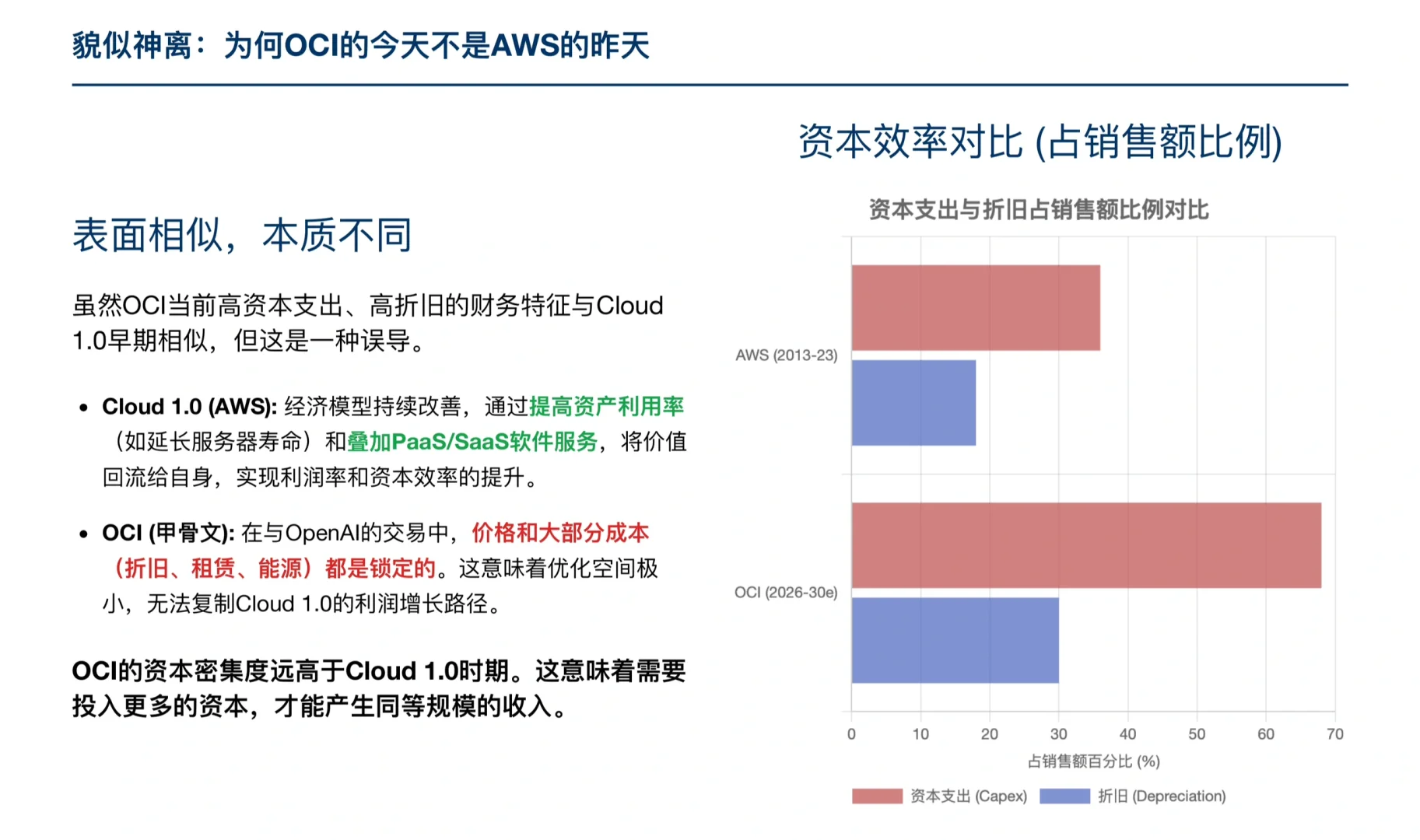

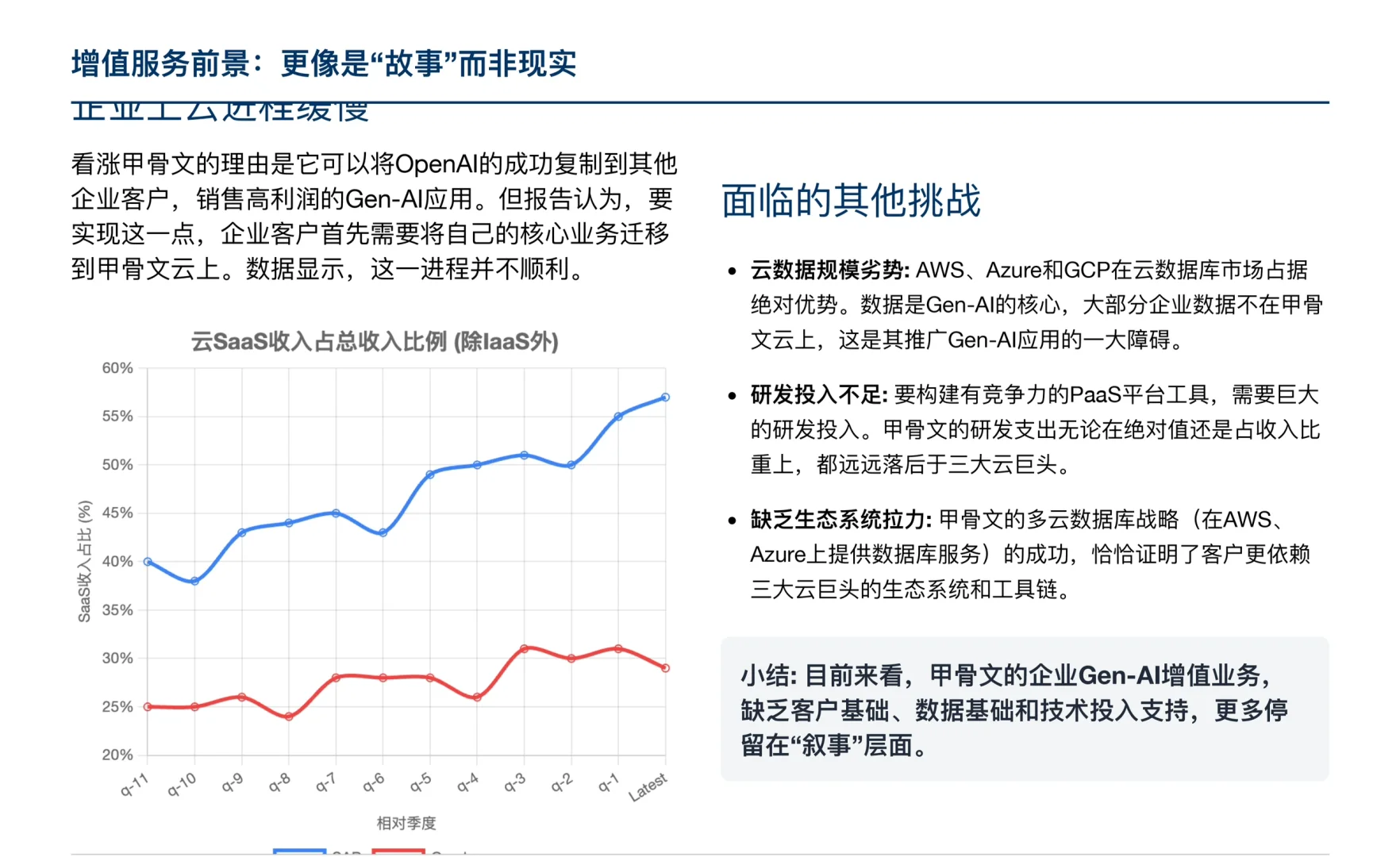

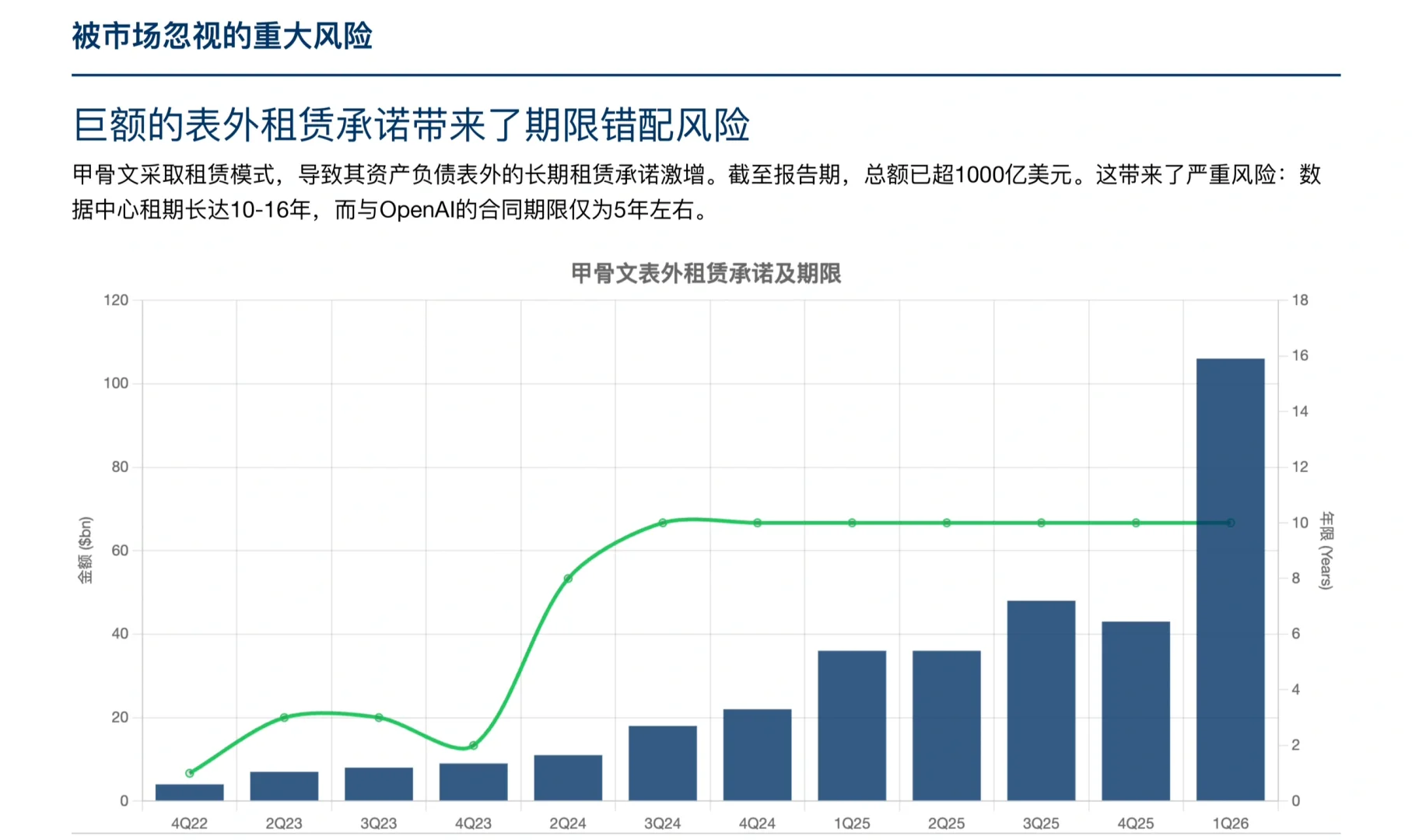

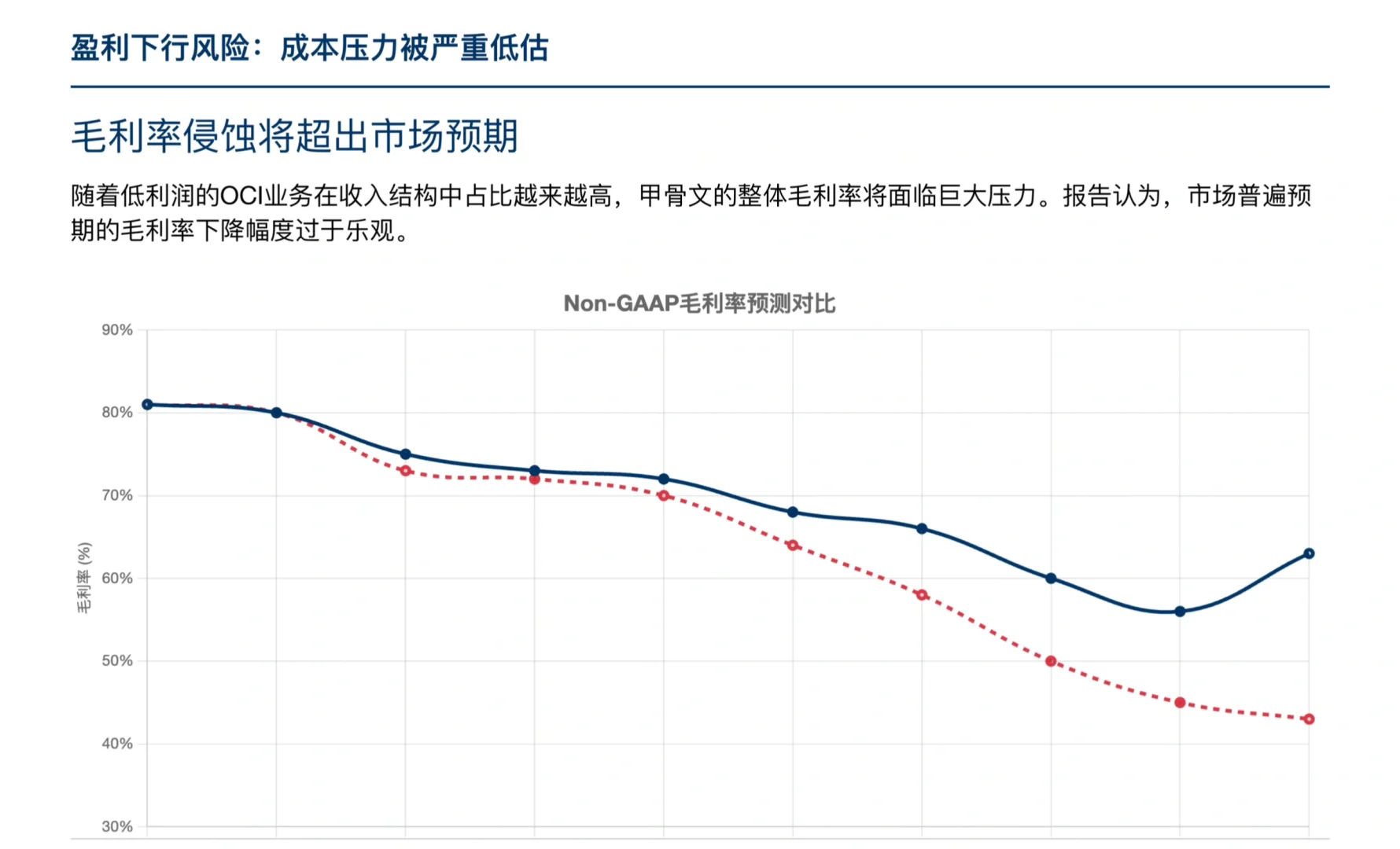

投行罗斯柴尔德旗下机构Redburn近期发布的一份深度报告,认为市场对甲骨文价值存在严重高估。\n核心观点:你买的是“科技股”,但它做的是“金融生意”\n \n投资者普遍认为,甲骨文为OpenAI提供算力服务,是在复制亚马逊AWS、微软Azure的“Cloud 1.0”成功之路——前期投入巨大,后期通过技术和服务叠加,获得极高的利润率和运营杠杆。但这完全是两码事。\n甲骨文与OpenAI的合作模式,本质上是一种“资产负债表即服务”。甲骨文的角色更像一个“金融服务商”或“设备租赁商”,而非技术驱动的“云服务商”。\n传统云 (AWS/Azure): 像一个技术实力雄厚的“超级物业”,不仅提供场地(IaaS),还提供精装修、智能家居、管家服务(PaaS/SaaS),并通过提高资源利用率,让利润滚雪球式增长。\n甲骨文模式: 更像一个“二房东”,从数据中心厂商那里长期租来场地,再转租给单一的大客户OpenAI。合同价格和大部分成本基本是锁定的,赚的是一笔有限的、固定的“利差”。所有因技术优化、利用率提升带来的额外好处,都归属于OpenAI,与甲骨文无关。\n这种商业模式,决定了它无法拥有传统云计算那样诱人的高利润弹性和高估值倍数。\n \n微薄的利润:定价无优势,成本藏劣势\n在定价端,甲骨文提供给OpenAI的GPU实际成交价约为$3.42/小时,这个价格并无明显竞争力。\n在成本端,甲骨文更没有所谓的“护城河”。\n硬件成本: GPU大家都是从英伟达那里买,价格透明,没优势。\n租赁成本: 甲骨文采用“轻资产”模式,租赁而非自建数据中心。这虽然避免了前期巨额投入,但长期看,等于要持续向数据中心厂商支付“过路费”,实际上是一种成本劣势。\n在这样的成本结构下,OCI业务的毛利率可能只有29%左右。随着这块低毛利业务在总收入中占比飙升,甲骨文的整体毛利率将从现在的70%+,一路下滑至45%的水平,远低于市场预期。\n \n更重要的是,甲骨文还面临着被市场忽视的重大风险:\n期限错配: 与数据中心厂商签下长达10-16年的租赁合同,但与OpenAI的合同期限仅5年左右,一旦OpenAI不再续约,甲骨文将背上沉重的资产包袱。\n \n#行业报告 #行业研究#甲骨文 #oracle #openai #英伟达 #美股 #美股投资