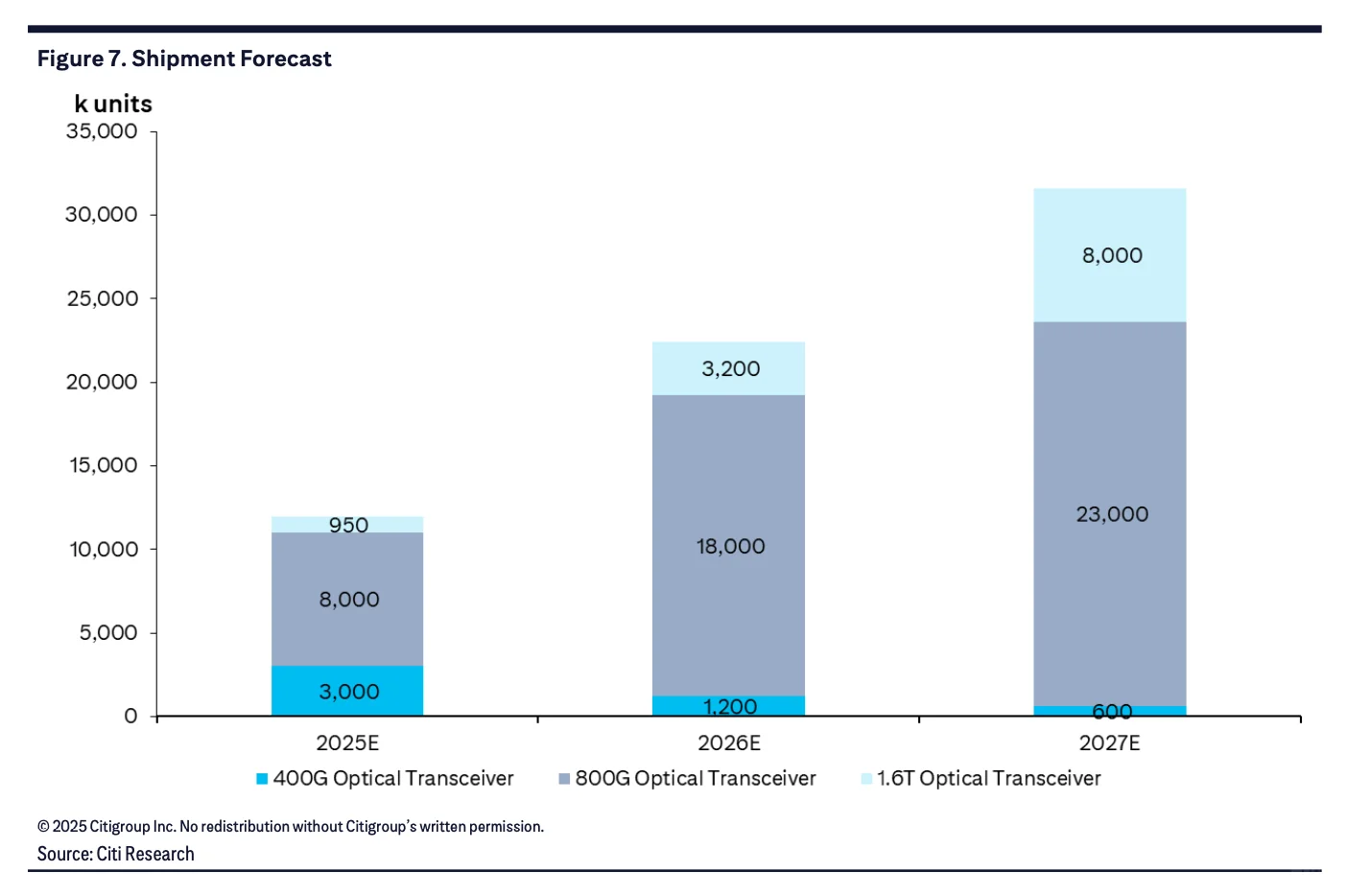

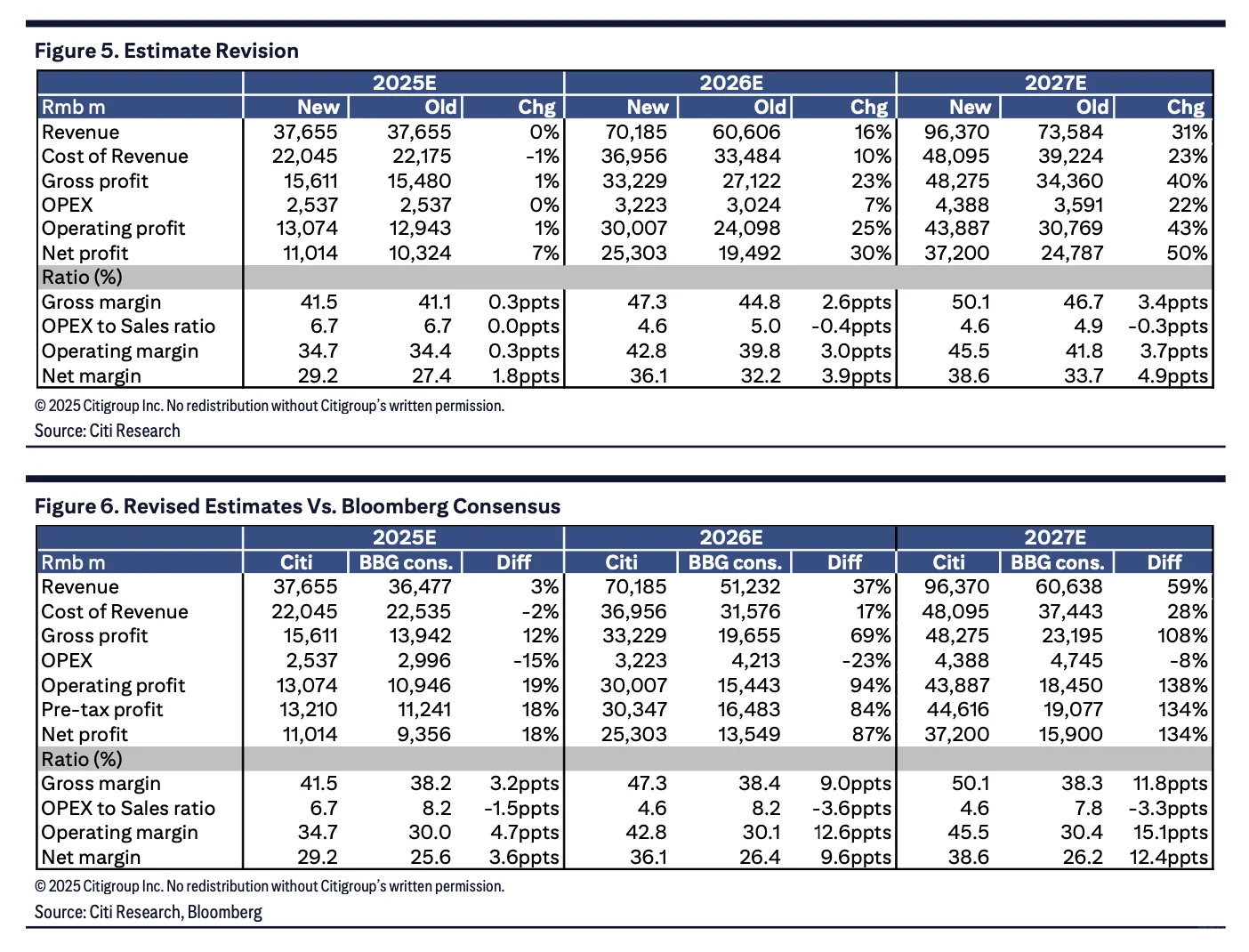

◾️\n \n光模块今天又又又启动了\n \n与此同时,花街投行依然在继续上调目标价\n \n今天分享花旗9月10号的一篇研报\n \n不仅回答了近期的一些市场担忧和争论,还将易中天的目标价继续上调\n \n将中际/新易盛/天孚分别上调至569/472/196\n \n关键结论是\n \n- 关于CPO和行业竞争的争论,认为低估了技术壁垒,头部企业优势会得以扩大\n \n不仅来自于研发能力,还来自与海外客户在网络架构演进路径上的深度绑定\n \n- 甲骨文和博通的大订单,把后续增长预期拉满了\n \n- 即使给到了这么高的价格,也依然认为被市场低估\n \n原因是近期的上涨主要来自对未来业务量的增长预期,而不是对估值重估\n \n也就是说现在的估值倍数还是很低\n \n另外,对profit%的预期是保守的,产品升级周期中提升空间很大\n \n- 这次的上调是来自两方面\n \n以中际举例,一方面业务预测,26年比之前增加了16%,见p3\n \n另一方面估值倍数,26年从20提高到25,见p4\n \n◾️\n \n报告有20多页,包括\n \n- 对市场争论的回答,见p2\n \n行业周期性、价格下行、CPO兴起带来的需求挤出\n \n3.2G是否持续是主流方案\n \n- 更新这三家公司的业务预测和估值\n \n中际、新易盛和天孚\n \n◾️\n \n下面展开一些\n \n◾️\n \n1.回答争论\n \n1)竞争威胁\n \n虽有多家二线厂商宣布进军海外供应链,但从财报表现看大多未见实质性进展\n \n并非依靠产能投入就能轻易提升海外市场份额\n \n头部企业的研发能力,和海外云厂商的绑定都构成竞争优势\n \n2)CPO在推进,但会是双线发展\n \n29-2030年CPO 横向扩展的渗透率预计达 20-30%\n \n明年OFC大会将是后续进展的关键节点\n \n长期最多可能像DAC对铜缆那样,不会波及光通信领域\n \n3)3.2G\n \n云厂商希望避免依赖单一供应商,而更先进的技术(如CPO)在cost和可靠性上尚未完全成熟\n \n3.2G作为性能先进且相对成熟的解决方案,在未来将继续扮演核心角色\n \n4)价格\n \n受产能限制和潜在元件短缺影响,明年行业供应紧张仍将持续\n \n因此平均售价下调幅度可能较为温和,这一点高盛也已经提过了\n \n◾️\n \n2.看好需求继续上行的理由\n \n1)超级周期延长\n \n云厂商对于AI基建的超高投入\n \n让26年之后的预期变得更高\n \n现在还维持对26年出货量的预测,同时将27年需求预估从4950万/1800万800G/1.6T\n \n上调至5630万/1920万,相当于同比增长42%\n \n2)博通和甲骨文的大订单\n \n让中际和新易盛有望成为全球光模块份额第一和第二公司\n \n#研报 #投研 #A股 #光模块 #中际旭创 #新易盛 #ai算力 #涨停 #投资 #股票