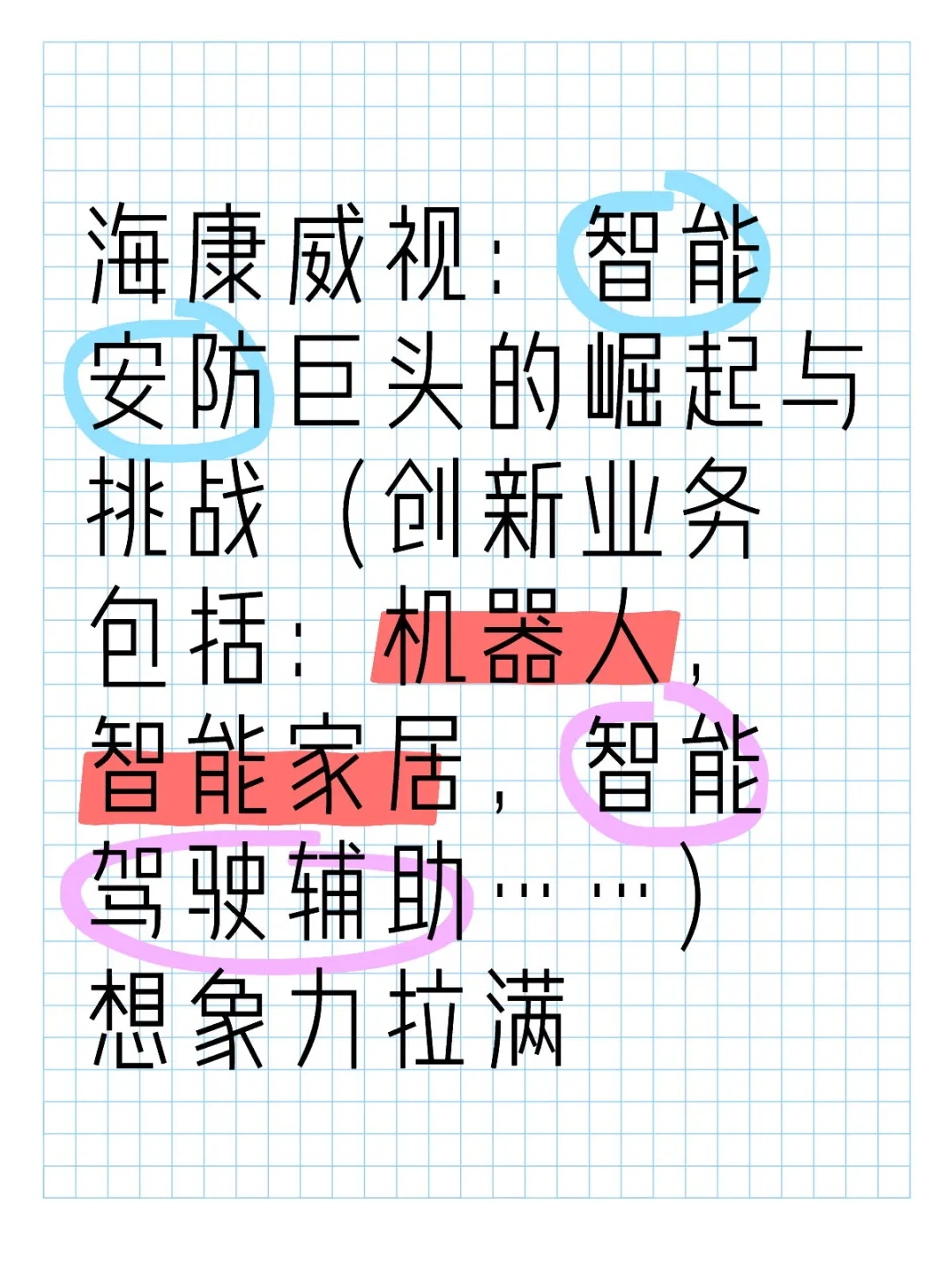

#行业分析 海康威视是全球领先的智能物联网解决方案提供商,其产品涵盖摄像头、录像机等安防设备,广泛应用于安防监控、智能交通等领域。在人工智能和大数据领域也有显著成果(举个通俗的例子:你交通违章交的罚款跟这家公司关系很大)。\n#人工智能未来 2025年上半年,海康威视实现营业收入同比微微增长1.48%,但是归属于上市公司股东的净利润同比大增11.71%。\n#股市 #财报分析 亮点:创新业务收入达到117.66亿元,同比增长13.92%,海康机器人、萤石网络等创新业务板块(创新业务涵盖了机器人、智能家居、汽车技术、数据存储、消防和安检等多个领域)表现强劲,成为公司业绩增长的重要支柱,在总营收中的占比攀升至28.14%。\n#财务报表 经营活动现金流量净额大幅提升,同比增长2917%,分红64.35亿元,同时2024年回购20-25亿元股份并注销(可以说公司比较实在了)\n \n25年上半年,海康威视的研发费用为56.7亿元,占营业收入的13.56%,公司持续保持较高强度的研发投入,高度重视AI技术(观澜大模型),赋能传统业务,这算是一个长期利好。(海康威视所在行业据我了解规模优势是非常重要的壁垒,很多刚性支出通过规模效应可以摊薄成本)。\n#牛市 机构普遍给予海康威视2025年28倍左右的市盈率(PE),多家机构给出的目标价集中在36元至40.98元的区间。\n中性:海康威视的股东户数为41.39万,较上期增加了21.65%。这表明大量散户正在涌入哈哈哈哈可以群众的眼睛是雪亮的,也可以说散户太多不会涨,看自己如何解读了。\n#投资需谨慎 风险提示:海康威视2025年上半年的海外收入占比为36.89%。海外市场的收入占比持续提升。2025年上半年公司境外收入达到154.25亿元,同比增长8.78%,海外高占比意味着中美贸易摩擦可能导致关税增加、供应链中断等问题,进而影响海康威视的成本和盈利能力。\n#创新解决方案 其部分核心零部件(如芯片)依赖进口,如果供应链中断或成本上升,也会对它有影响。\n \n#划重点 截止本笔记发布之日2025.9.17,由于是凌晨三点,只能参考前一天收盘价30.87元,依据传统估值方法当前处于历史地位,距离专业机构预测目标价也有很大上涨空间,目前价格安全边际挺高。\n#股票知识 适合风险偏好低的长线价值投资者关注。