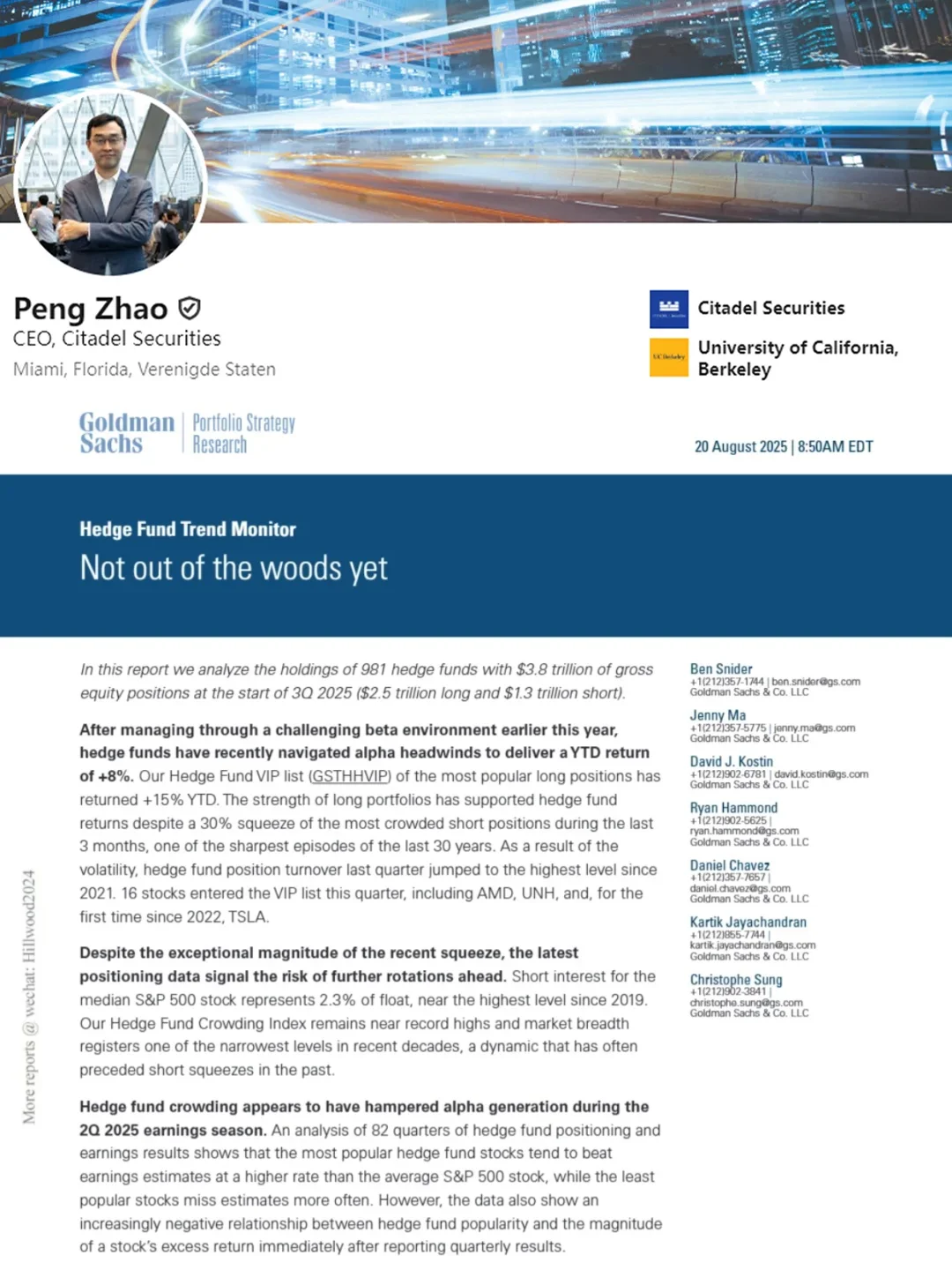

🇺🇸昨晚花了一个小时仔细读完高盛刚发布的研究报告。表面上它是一份关于对冲基金仓位、策略和收益的季度研报,但如果你准备走 quant / hedge fund 方向,其实这是一个难得的学习样本。\n-\n为什么这么说?因为它不仅给出了最新的市场数据,更在背后搭建了一个极具可迁移性的量化研究框架,无论你在做简历项目,还是在准备面试,都能直接借鉴。\n-\n1️⃣ 仓位与轮动\n报告分析了 981 家对冲基金、3.8 万亿美元头寸的多空仓位变化,尤其关注 最拥挤的多头组合、空头回补、板块轮动 等指标。\n这其实是一种经典的 Portfolio Analytics 思路:通过仓位变化理解资金流向、情绪因子和风险偏好。对我们做 quant 项目的人来说,这几乎就是一份真实世界的因子选股案例,可以直接用来练习 因子拆解、回测、横截面信号设计。\n-\n2️⃣ 宏观变量 + 微观因子\n报告不仅给出了多头组合的超额收益数据,还结合了宏观利率、政策动向、市场宽度,解释为什么这些因素会影响拥挤交易和空头挤压。\n如果你在面试里被问到 “你怎么看最近的市场?”,能够用 “宏观趋势 + 个股数据” 的方式回答,逻辑会比泛泛而谈的新闻评论深得多。\n-\n3️⃣ 数据与建模\n报告还讨论了热门股票在财报季的表现:它们往往更容易超预期,但超额收益消失得更快,甚至转负。这本质上就是在做一个 Event Study + 因子分组分析。\n你完全可以用 Python / R 复现这样的逻辑,做一个小型的 Earnings Surprise Signal,既是简历项目,也是面试里的谈资。\n大家阅读这份报告前可以有这么一个意识:量化建模不是在写公式,而是在构建一个用变量和逻辑串联起来的因果故事。\n-\n所以,无论你是在做 quant 项目,还是想借助真实市场案例提升建模思路,这份高盛报告都值得一读。即便只是研读它的分析框架、逻辑链条和因果闭环,你也能学到可直接迁移到项目或面试中的方法论,帮助你把抽象数据转化为可操作的量化策略。\n \n篇幅有限,留学生戳👉【GH】\n-\n*内部资料,限在读留留free share哦~\n-\n#8bitcareer #美国求职 #量化 #高盛研报 #quant面试 #quant求职 #quant实习 #美国留学生 #数据科学 #桥水