高盛最新研报:小米的“具身之变”:被清零的硬科技价值与正在闭环的物理智能,维持小米的“买入”评级,设定了40.00港币的12个月目标价

wang 发表于2026-07-19 12:02:02 浏览2 评论0

wang 发表于2026-07-19 12:02:02 浏览2 评论0

抢沙发发表评论

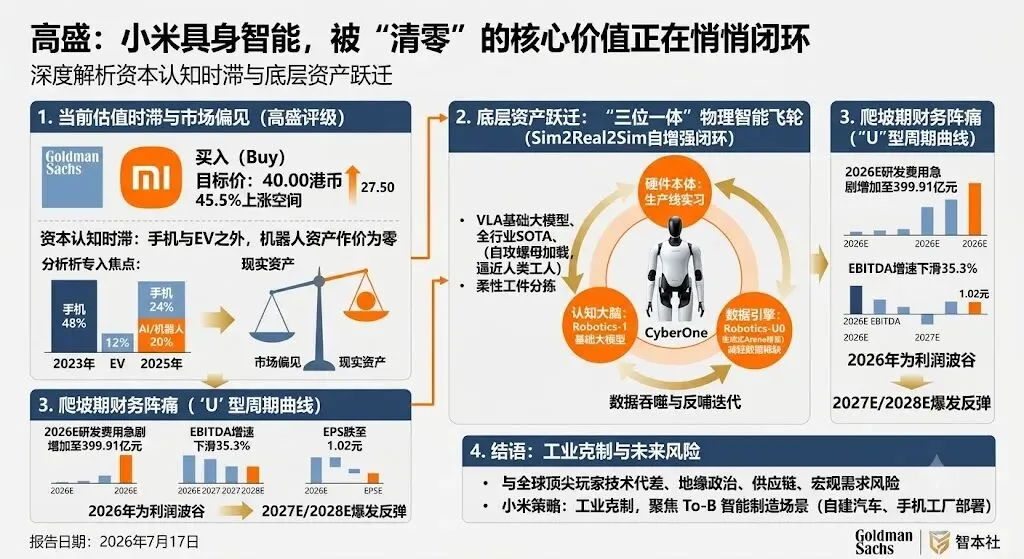

高盛最新研报:小米的“具身之变”:被清零的硬科技价值与正在闭环的物理智能,维持小米的“买入”评级,设定了40.00港币的12个月目标价2026年,全球科技产业正迎来一场深度范式转移的十字路口长期以来,资本市场习惯用“消费电子厂”的旧尺子来丈量跨界创新者。然而,当大模型真正开进现代化的汽车生产线与制造车间时,一个属于“物理智能(Physical Intelligence)”的全新生态,已经在悄然完成最后的落地闭环。2026年7月17日,高盛(高盛)发布了一份针对小米集团(1810.HK)的深度权益研究报告报告不仅维持了对小米的“买入”评级,更给出了40.00港币的12个月目标价这意味着,目前以当时27.50港币的股价,小米还有高达45.5%的潜在上涨空间。在一份投行报告中,真正的密麻麻麻的数据背后,令人兴奋的是小米机器人(Xiaomi Robotics)在硬件本体、数据引擎与控制逻辑“三大一体”底层逻辑上的根本性突破今天,我们借由高盛的专业视角,冷峻地承载了这轮硬科技周期的底层进,拆除解救了“人×车×家”的生态重构中,小米所表演的工业确定性、必须经历的财务阵痛,以及资本市场巨大的认知时标。一、从“实验室”到“商店”:物理发挥力的质的飞跃

智能手机解决的是虚拟世界的信息交互,而机器人的终极拷问,梳理物理世界的“美味履行”。。高盛在报告中披露了小米机器人在2026年7月中旬公布的工业落地数据。这揭示了一个典型的“Sim2Real2Sim”设备身智能自增强飞轮:核心工位成功率逼迫近人类突击工:在汽车主动生产线上的“自攻螺栓装载”工位上,小米人形机器人的任务成功率已自2026年3月初次投入使用时的90%以上,大幅降至7月的98%这与人类操作工人的水平只有1个百分点的差距,基本达到了工业级大规模应用的临界点。攻克工艺品分拣难题:从7月开始,人形机器人的“技能树”进一步拓宽,开始独立承担分拣副仪表板侧板、折叠周转箱等复杂物流任务,成功率达到90%在行业内,这首次实现了对柔性机器人的长时间连续稳定操作这一产线实装细节,意味着小米在装备身智能的工业化落地上,已经有能力与图AI等全球头部玩家并驾齐驱。执行物理力的发展并非凭空而来,其背后正是这样打通了虚拟与现实边界的基础基础大模型:小米-机器人-U0(380亿参数统一生成式世界模型):其核心亮点依托,将文本生成图像、任意图像编辑、多视角具身场景生成、具身迁移和具身视频生成等模态,完美在统一单体大模型架构中当机器人在实际工厂中遇到操作故障时,故障案例会立即反馈给U0模型,由其合成的高保真实边缘场景和记录数据这种做法以极低的成本打破了现实世界“数据荒”的瓶颈目前,该模型在WorldArena世界模型评估基准中荣登全球第一。小米-Robotics-1(Vision-Language-Action控制大模型):作为负责终极物理执行的“大脑”,该模型经历了10万真实世界机器人操作仪表的预训练,以及1万小时的跨本体后训练凭借强大的多模态泛化与车载本体自适应能力,能够支持自适应双足、四足、双臂或轮式等各种不同的机器人本体在高盛披露的基准测试中,该模型在RoboCasa和RoboDojo等行业权威评估中均取得了SOTA(全球最高水平),超越了Pi-0.5等一众开源模型。从产业的底层逻辑资本来看,小米不仅在制造硬件,更在利用自身庞大的智能汽车工厂(Smart EV)、智能手机与家电制造产线,构建一个能够不断“吞噬”物理世界失败数据、并自我反哺大模型迭代的实体闭环。二、市场资本的认知时滞:被“白送”的硬科技资产

然而,科技范式的跃迁资本与市场的定价之间,往往存在着深刻的“认知时滞”。高盛报告通过严密的分类加总估值法(SOTP),倒推了当前27.50港币股价所左右出的市场偏见:核心业务估值下调:市场对小米核心业务(除汽车、AI外)给出隐含估值假设15倍2026E P/E(或14倍12个月远期P/E)。汽车业务未充分定价:市场对智能电动汽车(Smart EV)业务给出的隐含估值约为1.3倍2026E P/S虽然下个月即将发布的新男友SkyNomadla高了市场情绪,形成于国内新能源同行(比亚迪、理想、小鹏、蔚来)平均0.8倍的P/S必然溢价,但考虑到小米EV在2026E/27E高达30%+的相似此前(远超行业中相当于15%的双向水平),其估值估值显然彼此完全打开。前沿资产作价归零:最核心的认知偏差,当前资本市场给予小米的AI变现策略、身智能机器人以及其他前沿创新倡议,给出的估值为“0”换言之,其最具创新性的物理智能资产,在目前的股价里等于“白送”。这种现象在市场资本习惯上屡见不鲜。短期投机资金往往于确定性的红海里计算微薄的毛利,却对爆发前夜、代表未来生产力的战略资产视而不见高盛在报告中明确指出,接下来的2026年第三季度(3Q26),将成为小米从“叙述逻辑”走向“财务兑现”的关键期。事实上,专业的长线资金迅速开始调整布局。在高盛统计的财报电话会议(Earnings Calls)中,机构分析师的提问结构发生了一场方向性的巨变:2023年:分析师认为有48%聚焦于传统智能手机,电动汽车仅占12%,人工智能与机器人占12%。2024年:智能手机关注度下降至28%,电动汽车急剧下降至33%,AI与机器人关注度微增至13%。2025年:传统智能手机的提问活动进一步被压缩至24%,而代表未来核心资产的小米汽车与AI/机器人业务,关注度分别大幅上升至26%和20%。这明显表明,在产业资本和前沿认知中,小米的底层资产结构已经完成了去“纯消费电子化”的过程。三、爬坡期的财务阵痛:一条硬科技转型的“U型曲线”

硬科技的转型绝非一条直线,它必然伴随着资本性开支的急剧扩张,以及短期利润表在“U型谷底”的阵痛。从高盛披露的小米历年财务预测表中,我们可以看到清这种战略转型的真实代价:| 财务科目(单位:百万元人民币) | 2025 | 2026E | 2027E | 2028E |

| 总收入(Total Revenue) | 457,286.6 | 479,154.1 | 566,666.6 | 670,393.3 |

| 研发费用(R&D) | (33,132.2) | (39,991.0) | (47,748.6) | (56,518.7) |

| 息税折旧摊销前利润 | 56,657.7 | 36,636.9 | 48,745.1 | 60,973.7 |

| EBITDA旧(%) | 83.8 | (35.3%) | 33.0 | 25.1 |

| 摊薄后收益(EPS, Rmb) | 1.47 | 1.02 | 1.36 | 1.73 |

1.从报表上来看,小米在研发上的砸钱力度表现出近乎偏执的刚性2025年研发费用为331.32亿元,到了2026年,这个数字猛增至399.91亿元,到2028年更是将向565.19亿元的无形资产大山逼近这种规模的投入短期内必然会“挤压”利润表。2、2026年的“财务谷底”由于汽车新模型的研发、全新产线的资本化爬坡、大模型训练的算力轰炸,以及人形机器人前期尚未规模形成效应,2026年成为了财务指标上显着性的波谷高盛预测2026年E的EBITDA将同比同期35.3%至366.37亿元,摊薄后EPS将从2025年的1.47元回落至1.02元。3.跨越拐点后的红利释放跨过2026年的投入大山后,健康的经营盈利和强劲的规模效益将在2027E和2028E占领报表2027年预期爆发式增长5,666.67亿元(原来18.3%),EBITDA重新反弹33%至487.45亿元,EPS回升至1.36元,并于2028年上半年1.73元的新高。这就是经典的硬科技启动周期:短期内,企业必须忍受利润表的承压与资本市场的质疑;但长期来看,一旦跨过产业拐点,高壁垒带来的高留存红利将势挡。高给出盛40.00港币的目标价,基于12个月远期核心业务16倍EV/NOPAT,以及高达420亿美元的小米汽车独立DCF估值折算得出的结果。四、理性注脚:工业的克制与宏观的“灰犀牛”

当然,面对智能的宏大叙述,我们仍然需要保持审慎与冷峻高盛在报告中同样直言不讳地指出了潜在的风险与差距:首先,在硬科技的技术硬指标上,相比于全球顶尖的闭源玩家(如特斯拉Optimus、物理智能的Pi-0.7、Figure的Helix 02以及Gemini Robotics 1.5),小米机器人在真实世界中的纯粹物理速度执行和高级模型泛化能力上,依然探测存在存在的代差另外,由于小米目前尚未公开机器人的真实成本结构和量产履约参数,To-B端实际的降本增效成果仍需时间检验。其次,在宏观层面,由于智能与智能汽车高度涉及敏感的供应链与精密制造,地缘政治风险、海外监管不确定性、外汇动态,以及全球手机和汽车等传统消费需求的疲软,都可能随时打断这一正在加速闭环的飞轮。。这些宏观不确定性,小米机器人计划在未来3-5年内重点于结构确定性更高的To-B智能制造场景,优先在自建的电动汽车和手机工厂中进行大规模部署。这本质上是一种非常务实的“工业克制”。当全球科技派对们在虚拟的力量和Token世界里撕杀得不可开交时,一场关于硬件本体、物理数据与动作大模型底层融合的物理智能变革,已经在工厂里悄然拉开了帷幕那些被资本市场以旧时代逻辑“清零”的硬科技资产,或许是下个时代最具含金量的入场券。