引言

2025年,全国无人配送车保有量还不到4万台。

中国物流与采购联合会智慧物流分会近期发布的《2025-2026无人配送车产业商业化研究报告》给出了一个让人无法忽视的预测:到2030年,无人配送车年产销量有望达到86万台,行业累计保有量将超过200万台。

从4万到200万,不是线性增长,是指数级爆发。

无人车来也(公众号:无人车来也)认为,政策破冰、技术成熟与成本下探三重力量正在同时释放,为无人配送车的规模化商用创造了历史性窗口。

(参考阅读请点击:

《菜鸟、新石器、白犀牛、九识无人车“四小龙”:激战2026,“一超”2.5万台碾压全场!》)

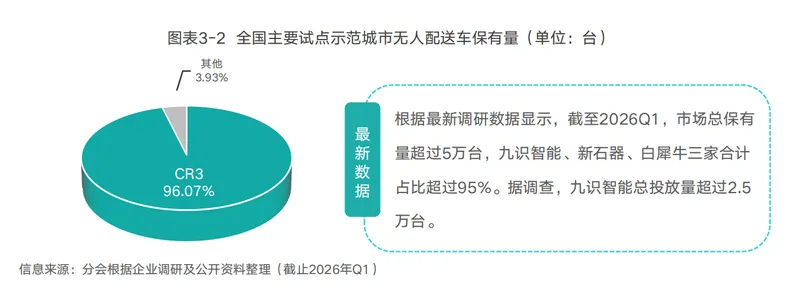

一、双寡头垄断近九成市场,九识拿下半壁江山

报告的第一个发现,是行业集中度高得惊人。

截至2026年第一季度,九识智能(含菜鸟)保有量超2.5万台,市占率52.3%;新石器1.7万台,市占率36.2%。两家合计占据市场近九成份额。

九识智能、新石器、白犀牛三家合计占比超过95%。

从增量看,差距更加明显。

2025年全年,九识智能新增车辆1.6万台,新石器新增交付约1.1万台。

到2026年第一季度,行业保有量已达5万台,增幅约51.5%。九识智能的市占率进一步提升至53.2%。

图源:新京报

头部企业的竞争优势正在从“技术领先”转向“规模+数据+生态”的复合壁垒。

九识智能成立仅五年,总融资额已近70亿元人民币,蚂蚁集团、美团、菜鸟、牧原股份等产业资本和战略伙伴相继入局。

2026年初,菜鸟通过自身无人车业务注入和现金投资成为九识战略股东,双方合并后组建了全球规模最大的RoboVan联合车队。

新石器引入了腾讯、滴滴等产业资本,白犀牛获得了顺丰持续加注。产业资本争相布局无人配送赛道,本身就是行业前景的最佳注脚。

二、政策、成本、技术三股力量同时引爆

报告指出,政策破冰、技术成熟与成本下探三重力量正在同时释放。

政策层面,全国已有超100个城市发布了智能网联汽车试点细则或无人车专项政策。

北京2021年率先赋予无人配送车合法路权,2023年完成从“允许上路测试”到“规范化商业运营”的制度跨越。

合肥、杭州、深圳、江苏等省市陆续跟进,2025年7月江苏省发布全国首个省级无人配送车示范政策,政策落地呈现出鲜明的“由区县起步、由点到面、梯次铺开”特征。

路权开放与投放量之间存在强正相关性,以九识智能为例,仅江苏省一省的投放量已超过4000台。

图源:中国发展网

成本层面,数字同样震撼。无人配送车整车价格已从最初百万元级降至5万至10万元区间,最低的甚至跌破2万元大关。

激光雷达价格从数万元/颗降至1500至5000元/颗,降幅约85%;线控底盘从8万至12万元/套降至1.5万至3万元/套,降幅约75%。

主流车型综合使用成本约为每月4000至5500元,相较传统人工配送每月7000至9000元的成本,整体降幅在40%左右。

以快递末端接驳场景为例,一台无人车的单票配送成本已从0.31元降至0.16元,降幅近50%。

技术层面,行业全面转向轻图、无图方案,大幅削减激光雷达数量,弱化高精地图依赖。

新石器、九识、佑驾创新等主流厂商大规模采用“轻图/无图+少量激光雷达”的标定方案,结合端到端学习与分层决策的协同优化机制,大幅提升了环境感知精度与智能决策水平。

部署周期从“画地图一个月”压缩到“交付即运营一天”——这不是渐进式改良,是断代式升级。

三、从“卖硬件”到“卖运力”,商业模式正在重构

报告指出,产业商业模式正经历从“卖硬件”向“卖运力”的深刻转型。整车销售、租赁服务、运力服务三大模式并行。

由新石器首创的RaaS(Robovan-as-a-Service)模式正逐渐成为行业主流,客户无需购车,按单或按里程付费,即可享受无人车网络提供的整体运力服务。

大型企业偏好买断车辆实现长期降本,中小客户则更倾向按需租赁或采购运力服务。

整车销售正从“软硬件一体打包”向“裸车销售+FSD订阅”演进,后者降低用户采购门槛,对厂商则意味着持续性的软件收入。九识智能等头部企业已在这一模式上率先跑通正毛利。

图源:新浪财经

运力服务正在成为行业演进的前沿方向:2025年开始,九识、新石器、白犀牛陆续开启平台运力合作服务模式。

在同城货运平台的无人化布局中,新石器、九识智能等正在打通货拉拉、滴滴送货、快狗打车等头部平台,已在山东、江苏、安徽多城落地运营。

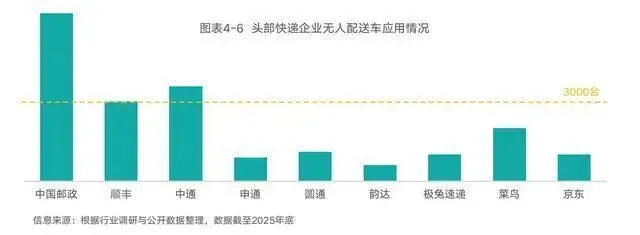

快递配送是无人配送车渗透最深、应用规模最大的场景。

从顺丰、中通、极兔等末端网点的实际运营数据来看,人机协同可带来效率提升20%至30%、单件运输成本降低40%左右的显著效果。

邮政快递是无人配送车应用规模最大的领域。

2025年9月,中国邮政启动全球最大规模的无人车采购项目,4年内采购7000辆无人车。

目前中国邮政已在17个省份部署无人车运营,部分区域已形成“送农资下乡,带农货进城”的双向循环。

四、从“试点”到“标配”,百万台时代即将到来

综合无人配送车制造厂商在手订单、用户端投放计划及政策推进情况等因素,报告预测2026年无人配送车的新增量在6.8万台左右(无人车来也评论:这个预测比此前很多研报都要低!)。

报告指出,到2030年,无人配送车年产销量有望达86万台,行业累计保有量超过200万台。

届时,无人配送车在城配物流车中的渗透率将接近10%,在快递场景的渗透率有望达到50%。

总之,无人车来也(公众号:无人车来也)认为:

2025年不足4万台,2030年超过200万台。这是一条斜率陡峭到让人仰视。

当无人配送车从“新鲜事物”变成“城配物流的基础设施”,当一家快递网点从“要不要用无人车”变成“不用无人车怎么活”,千亿量产的拐点,已经就在眼前了。

亲!你说呢?

参考文献:新京报、中国发展网、新浪财经等媒体报道

期待您的关注、点赞、在看、转发