以下原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

AI 超级计算平台市场报告(2026–2032年)

这份由 Mind Commerce 发布的 2026 年行业研究报告,全面剖析 2026-2032 全球 AI 超级计算平台市场,覆盖产业规模、技术架构、产业链、竞争格局、区域市场、应用场景、标杆案例与发展风险机遇,核心内容汇总如下:

一、市场核心规模与增长

基数与增速:2025 年全球市场规模 169 亿美元,2026 年达 206.1 亿美元,预计 2032 年突破 570.2 亿美元,2026-2032 年复合增长率 18.48%。

核心增长驱动:生成式 AI / 万亿参数大模型训练推理需求、云厂商与 AI 实验室千亿级资本投入、各国主权 AI 基建布局、AI 与传统高性能计算(HPC)融合、全栈软硬件技术迭代。

核心约束瓶颈:芯片 / 互联设备供应链地缘限制、超高能耗与电力基础设施不足、高密度散热成本高昂、高端复合型人才短缺、巨额前期资本投入抬高准入门槛。

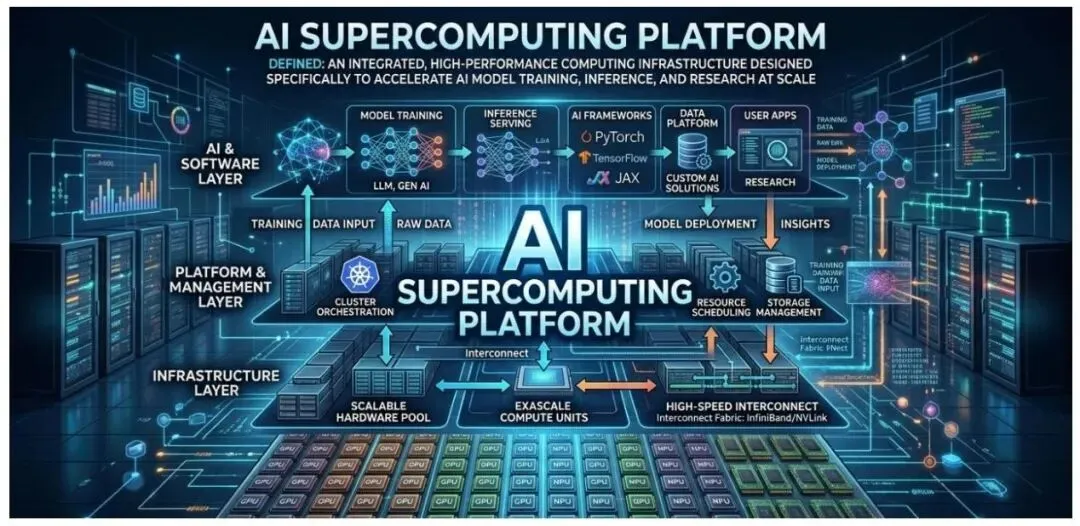

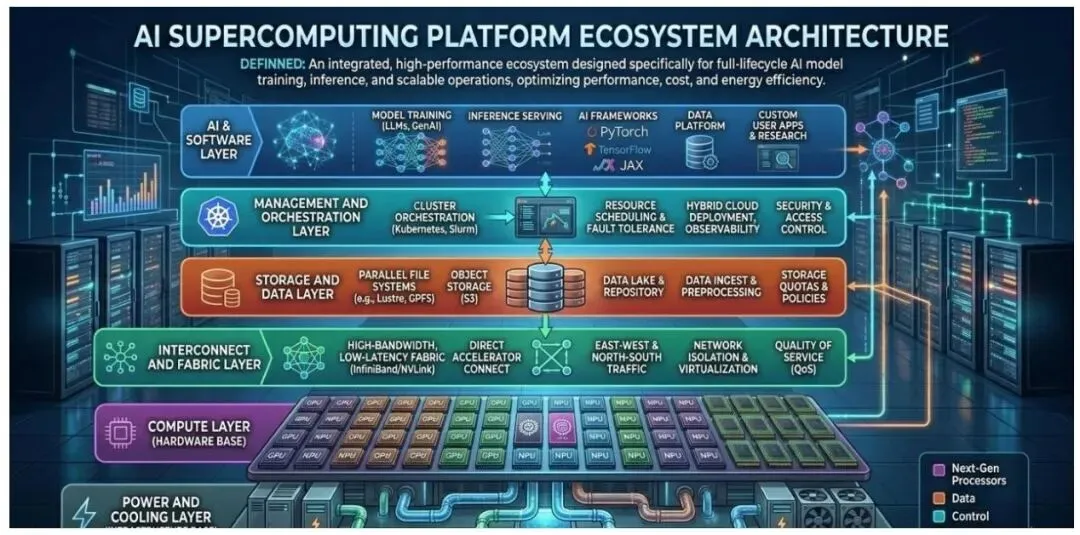

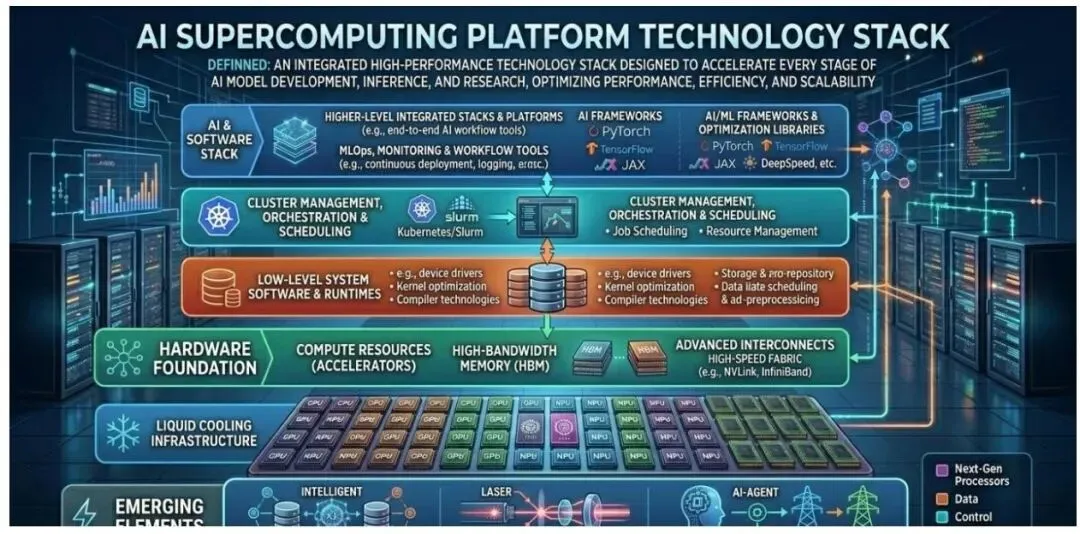

二、AI 超级计算平台定义与分层架构

AI 超级计算平台是专为大模型训练、推理打造的一体化 “AI 工厂”,区别于通用 AI 算力与传统 HPC(传统 HPC 侧重 FP6 高精度仿真,AI 超算主打 FP8/FP4 低精度张量运算),整套体系分为五层完整技术栈:

硬件底层:算力芯片(GPU 为主、ASIC/TPU/FPGA/ 定制芯片快速崛起)、HBM 高带宽内存、并行存储、高速互联 / 光网络;

硬件底层:算力芯片(GPU 为主、ASIC/TPU/FPGA/ 定制芯片快速崛起)、HBM 高带宽内存、并行存储、高速互联 / 光网络;

冷却层:主流直芯片液冷(D2C),浸没式液冷快速普及,风冷逐步淘汰,同时衍生微流体、水下数据中心、废热回收等前沿节能方案;

集群调度软件:底层驱动、PyTorch/TensorFlow 等 AI 框架、Slurm/K8s 编排、MLOps 运维监控、一体化商用平台;

管理与互联层:高速 NVLink/InfiniBand 无损网络、模块化机架调度、多租户管理;

上层应用层:大模型训练、推理、科研仿真、工业数字化等业务系统。

三大主流部署架构

集中式超算:单场地万级加速器集群,适配前沿超大模型研发;

模块化横向扩展集群:市场增长最快方案,以机架单元灵活扩容,是企业与云厂商首选;

分布式超算:跨多地机房混合部署,适配数据主权、边缘推理场景。

五级产业成熟度模型

从 1 级实验小规模集群,逐步演进至 5 级自主全域 AI 生态(具备自调度、量子 / 神经形态混合算力、全生命周期治理能力),2026 年头部企业普遍处于 3 级规模化生产阶段,2032 年头部机构将抵达 4-5 级。

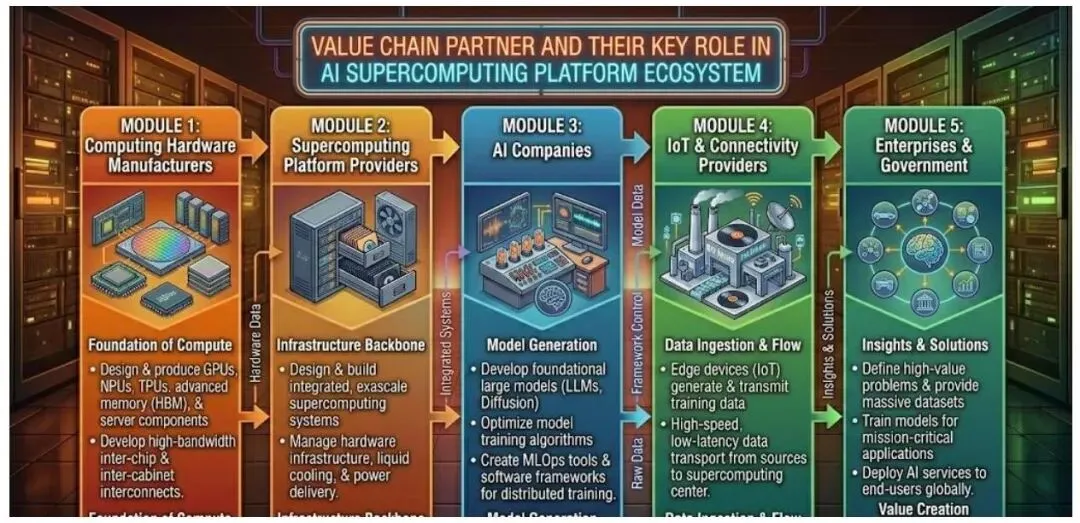

三、产业链完整价值体系

报告划分五大核心参与主体,形成闭环价值链:

算力硬件厂商:NVIDIA、AMD、英特尔、台积电等,供给 GPU/ASIC/HBM 核心芯片,是产业基础;

超算整机厂商:HPE、戴尔、联想、超微,提供 DGX SuperPOD 等成套模块化集群;

AI 企业:OpenAI、xAI、Meta 等,最大算力需求方,反向定制专用芯片;

物联网 / 互联服务商:提供高速光互联、5G 边缘链路,打通端到端算力数据流;

政企终端客户:云厂商、国防、医药、制造、金融,落地行业 AI 业务。

四、市场供需与竞争分析

1. 波特五力竞争格局

供应商议价力极高:GPU、HBM 等核心部件供给高度集中,NVIDIA 占据绝对优势,地缘出口管制进一步加剧供给稀缺;

头部买家议价中等:微软、谷歌等超大规模云商可定制芯片、谈长单折扣,中小企业议价能力弱;

替代品威胁低:通用云、边缘算力无法支撑万亿参数模型训练,量子计算仅作为补充;

新进入者门槛高:芯片研发、全栈整合、千亿资金、专利壁垒形成多重壁垒;

行业竞争极度激烈:NVIDIA 主导,AMD、英特尔、云厂商自研芯片、专用 AI 芯片初创企业多方分流市场。

2. 厂商四象限竞争矩阵

行业领导者:NVIDIA、微软、AWS、谷歌、Meta,全栈能力 + 全球规模化部署双优势;

强势竞争者:AMD、英特尔、HPE、戴尔、台积电等,芯片 / 整机能力突出;

创新挑战者:Cerebras、Groq、xAI 等专用芯片 / AI 实验室,技术独特但规模有限;

细分区域玩家:IBM、富士、华为、三星,深耕本土与特定垂直行业。

3. 头部厂商核心策略

全栈生态绑定(NVIDIA CUDA 体系);

云厂商自研定制硅降低外部依赖;

模块化标准化整机降低客户部署周期;

适配各国主权 AI 本土化需求;

液冷、废热复用等节能技术打造差异化。

五、技术细分赛道格局

1. 算力芯片

GPU(2026 年新部署占 80%-85%):通用性最强,仍是通用训练主力;

ASIC/TPU:云厂商自研,推理场景能效优势显著,增速最快;

FPGA:低时延推理细分小众方案;

量子增强系统:尚处实验阶段,仅用于分子、优化类专项仿真。

2. 冷却技术趋势

风冷逐步淘汰;直芯片液冷当前主流;浸没液冷面向超高密度机架成为主流升级路线;水下数据、微流体、废热回收为长期可持续发展方向。不同散热方案单位千瓦购置成本差异巨大,浸没液冷前期投入最高,但长期能耗成本更低。

3. 算力规模分层

<100PFLOPS:企业、高校主流入门算力;

100-500PFLOPS:大型企业、区域科研主力;

500PFLOPS~1EFLOPS:头部 AI 实验室主流;

1EFLOPS(艾级):xAI、OpenAI 等巨头专属前沿集群,数量少但定义行业技术上限。

4. 两大核心 workload

AI 训练:短期算力消耗主力,追求极致并行算力;

AI 推理:增速远超训练,预计 2028 年后成为最大算力需求,侧重低时延、低功耗;

同时 AI+HPC 混合仿真 workload 持续增长。

六、行业应用与标杆案例

1. 七大核心应用场景

大模型训练、AI 推理、科学仿真、药物研发、自动驾驶、网络安全、气候气象建模。

2. 八大垂直行业

云厂商(最大需求方)、国防政府、科研院校、生物医药、通信 IT、金融、零售商业、智能制造。

3. 典型落地案例

医药:礼来联合 NVIDIA 搭建 LillyPod 超算,加速新药分子筛选;

欧洲科研:LUMI 超算依托 AMD GPU 训练北欧本土大模型;

制造:三星 5 万 GPU AI 超级工厂用于半导体数字孪生;

广告云:Moloco 依托谷歌 TPU 超算实现每秒数十万广告推理;

美国国家实验室:橡树岭 Lux AMD 艾级 AI 集群服务能源科研;

AI 原生企业:xAI Colossus 数十万 GPU 单站点训练集群;

通用方案:NVIDIA DGX SuperPOD 全球多行业标准化落地;

传统行业:IBM 沃森落地肿瘤诊疗、巴西银行智能客服。

七、区域市场发展差异

北美:当前龙头,2026 年市场份额 38%,美国云商、AI 实验室、国家实验室集中,资本充足;

亚太:全球增速第一,中国主权 AI 自主、日韩半导体 + 算力投资拉动,但高端芯片存在进口限制;

欧洲:稳健增长,EuroHPC 主导,强监管(AI 法案、能耗法规),侧重绿色、主权 AI;

拉美、中东非洲、东盟:尚处起步阶段,多依赖公有云,海湾国家(GCC)投入力度突出;

同时报告对比 BRICS、G7、北约等国家集团发展策略:G7 技术领先,BRICS 侧重本土自主,北约算力优先服务国防安全。

八、政策、专利、投资与外部影响

监管环境:美国高端芯片出口管制分割全球供应链;欧盟 AI 法案、数据中心能耗法规抬高合规成本;各国推出本土主权 AI 扶持政策;

专利格局:美企高价值 AI 算力专利领先,中国专利总量多;NVIDIA、英特尔、谷歌、AMD 为前四大专利持有方;

投资范式:

R&D:芯片、全栈软件、液冷投入持续加码;

并购:行业以小型技术收购为主,整合互联、散热、专用芯片企业;

合资:政企、芯片厂与云商联合共建区域 AI 集群;

VC:聚焦液冷、光互联、新型 AI 芯片初创公司;

外部重大变量:

生成式 AI:行业核心增长催化剂;

关税与芯片出口管制:全球供应链割裂,催生区域独立算力生态;

2026 美伊冲突:推高全球能源价格,抬高超算运营成本,加速各国本土算力建设。

九、2026-2032 行业整体趋势预判

算力架构从单一 GPU 向 GPU+ASIC+FPGA 异构混合体系演进;

散热全面液冷化,可持续废热回收成为标配建设指标;

市场竞争从硬件比拼转向软硬件全栈一体化能力;

推理算力需求持续爆发,逐步超过训练;

各国主权 AI 算力基建加速,全球市场分化为美西方、亚太两条并行供应链;

能耗、TCO 总拥有成本取代峰值算力,成为核心评估指标;

云化 AIaaS、模块化集群大幅降低中小企业算力准入门槛;

医疗、制造、金融等传统行业大规模落地行业专用 AI 超算。

声明:本公号涉及的国外研报内容介绍,均为AI工具自动提炼总结,不代表原文完整观点;详细内容请以研究报告原文为准。

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、阅读1万+个相关数据内容,更新行业优质数据,如感兴趣加VX:HYYB198QQ