钽,太稀缺!

在所有金属元素中,钽在地壳中丰度仅约2ppm,也就是每1吨地壳岩石中仅含约2克该元素,属于极其稀缺的战略性资源。

由于稀缺钽不为大众所常见,相比钨、铜、铝等金属,其总体消费规模要低得多,2022-2025年间钽价格增长温和。

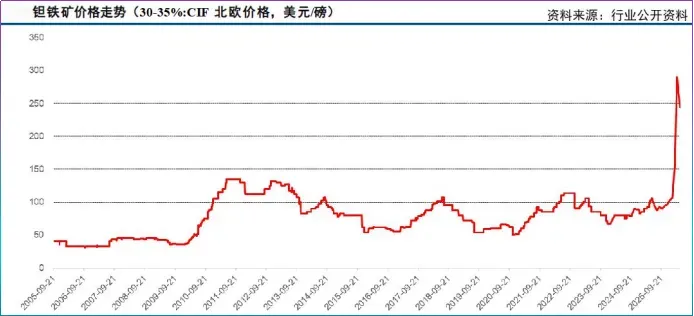

然而,2026年,钽价格却出现急速上涨!

3月31日,钽价报价244.97美元/磅,较年初增长139%,6月1日,钽锭报价为6700元/千克,较2025年底上涨157.69%,成为最令人意外的小金属。

那么,钽价为何突增?

价格反映价值。

钽常与铌伴生,二者均具有高熔、高硬度和高超导性,在数据存储、航空发动机以及先进制程半导体上有着较强的不可替代性,这些场景恰恰是当下科技焦点。

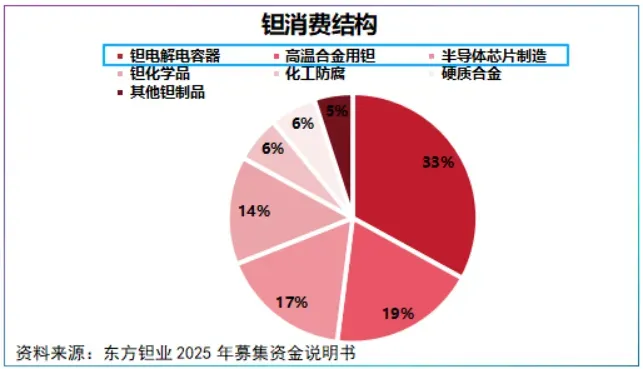

占比看,钽消费领域集中在钽电容器、高温合金和芯片制造,三者合计约占全球钽消费的70%。

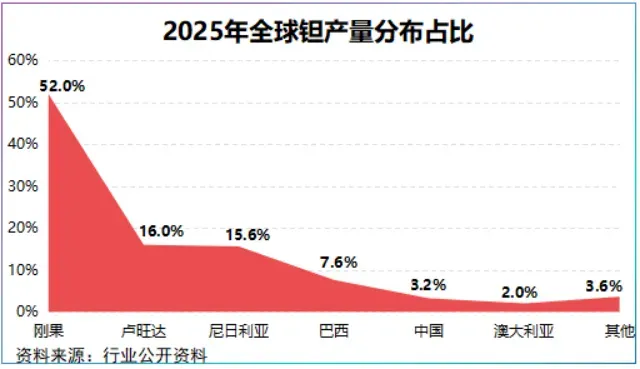

全球钽铌高端市场由美企GAM、Materion以及日企JX日矿主导,我国90%的钽铌原料由非洲、南美等国家供应,进口依赖度高。

供应紧缺,应用高端,钽的身价自然被抬高。

不过,狭路之下不是没有勇者,东方钽业成功打破海外垄断!

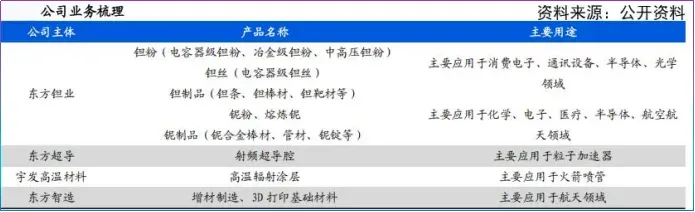

东方钽业是唯一能够生产钠还原钽粉、中压钽粉、高压钽粉和镁还原钽粉多系列的国内钽铌厂商。

公司粒子加速器用超导铌材国内市占率约80%,全球市占率约70%,电容器用钽丝全球市占率约50%,跃升为全球钽铌高端市场的核心参与者。

那么,东方钽业是如何做到的?

稀有金属最看中资源和技术积淀,一个强化运营平台,一个强化提炼工艺。

东方钽业隶属于中国有色矿业集团,是我国最早开始布局海外战略的有色金属集团。

这一点很关键,全球钽资源供应集中在刚果、卢旺达和尼日利亚,2025年三者占据全球83.63%的产量,呈现典型的寡头垄断格局,国内企业出海淘矿是趋势。

2025年中国有色金属矿业集团收购巴西塔博卡矿,其核心资产Pitinga是巴西规模最大的锡矿,且伴有钽铌等稀有金属。

2023年底,Pitinga矿氧化钽保有量4.9万吨,平均品位0.026%,高于国内矿山。

借此资源,东方钽业与塔博卡矿业签订铁钽铌合金采购合同,采购量约3000吨,金额为5.4亿元,保证原材料自主可控。

背靠中国有色金属矿业集团,东方钽业搭建了从钽铌矿石冶炼到深加工的全产业链:

中游冶炼是东方钽业竞争力最集中的体现,也就是我们前面提到的技术积淀。

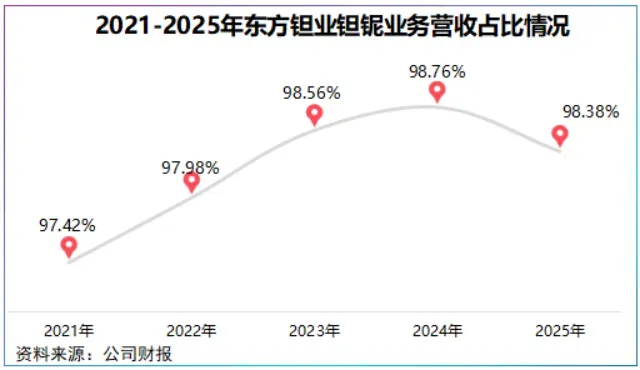

东方钽业是我国最早以钽铌金属为核心主业的上市公司,有着60年的技术积淀,公司超98%的营收来自钽铌及合金制品。

公司具备湿法和火法两种冶炼工艺以及全系列钠还原钽粉的生产线,钽粉研究水平达300000μFV/g。

而我国绝大多数有色金属企业往往布局某一特定钽产品,业务纯度低,比如中钨高新重点在钨,安泰科技重点在稀土永磁。

这导致在国内东方钽业没有完全对标竞争对手,当钽价值被算力、航天重估,东方钽业也就握住了入场券。

下游看,这张入场券重点在商业航天、半导体和超导。

商业航天领域,高温合金是关键部件。当前航空航天占高温合金应用的55%,是最大的应用领域。

凭借技术积累,公司成为航天科工一级供应商,航天科技集团突出贡献供应商。

7月10日,我国长征十号乙运载火箭一级成功回收,标志着我国商业航天可回收技术取得重大突破,驱动降本商业航天提速,钽作为产业链关键金属同步受益。

半导体领域,东方钽业着力点为半导体用钽靶坯,简单说就是一种用来加工成溅射靶材的半成品原料,纯度在4N5到6N之间。

目前,东方钽业打通半导体用高纯钽粉、钽锭、大尺寸钽靶坯完整工艺链,其钽靶坯突破海外技术壁垒,纯度达5N9。

超导领域,公司持有西材28%股权,该公司为国际ITFR项目重要参与者,2025年西材院实现净利润2.89亿元,为东方钽业贡献了0.81亿元的收益。

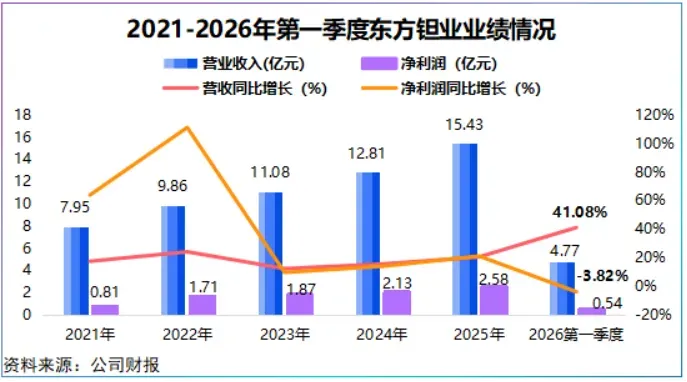

钽价上涨,技术稀缺,东方钽业业绩理应高增长,但其表现却出人意料!

2026年第一季度,公司营收与净利润出现错配—营收同比增长41.08%,净利润同比下滑3.82%。

与此同时,公司经营活动现金流量净额同比突降669.05%,环比下滑73.2%,然而第一季度其货币资金却同比大幅增长208.89%。

为何会出现这一矛盾呢?

营收与净利润的矛盾,东方钽业归因于原材料涨价。

2026年第一季度,公司购买商品接受劳务支付的经营现金同比增长100.24%,存货同比增长79.17%,的确在备货。

令人不解的是,东方钽业既然提前锁定3000吨原料为何还会放大原料成本?

因为,企业产品调价一般滞后于原材料成本,这就是有色金属的周期魔力。

并且,东方钽业业务集中在中游冶炼环节,相比单纯的采矿企业,其不得不承担一定的原料涨价压力。

这一点在公司净利率和毛利率上深有体现,2021-2026年第一季度公司毛利率和净利率水平相当,意味着公司整体盈利水平容易受到原材料成本上涨的冲击。

货币资金与现金流的矛盾,东方钽业归因于募集资金流入。

2025年,公司募集11.9亿元用于钽铌冶炼及高端制品项目,2026年第一季度这笔钱陆续到账增厚了在手货币资金。

不可否认随着项目建设公司固定资产将攀升,进而带来折旧摊销。据公司募集说明书,项目达产后公司每年将新增折旧摊销8686.32万元,对净利润最高影响比例为22.75%,有一定的挤压风险。

话又说回来,国产替代从来都不是一帆风顺,没经历风雨怎么见得彩虹。

短期业绩失速难以掩盖东方钽业的技术光芒。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

”

”赠人玫瑰,手留余香,投资路上一起成长!