全年增长预测下调后,二季度的低点如何修复?

研报来源:摩根士丹利《全年GDP预测下调至4.6%;预算投放加快将提振下半年增长》(FY GDP Trimmed to 4.6%; Faster Budget Rollout to Lift 2H Growth),2026年7月15日,全文3页。本篇基于全文梳理;篇幅较短,关键证据集中于第1页。

先说结论

摩根士丹利把全年实际GDP预测下调20个基点至4.6%,但并未转向“下半年继续走弱”的判断:其修复逻辑依赖预算资金加快投放、油价回落及较低基数。关键约束是,政策重心仍偏AI与能源基础设施,而非广泛消费刺激。

一、主问题:增长修复靠什么,而不靠什么?

报告将二季度4.3%的GDP增速低于预期归因于基建推进放缓、炼化与石化受油价拖累,以及以旧换新效应减弱、就业与地产压力下的消费走弱。修复的核心不是扩大预算总额,而是把已在预算内的资金更快投向下半年。

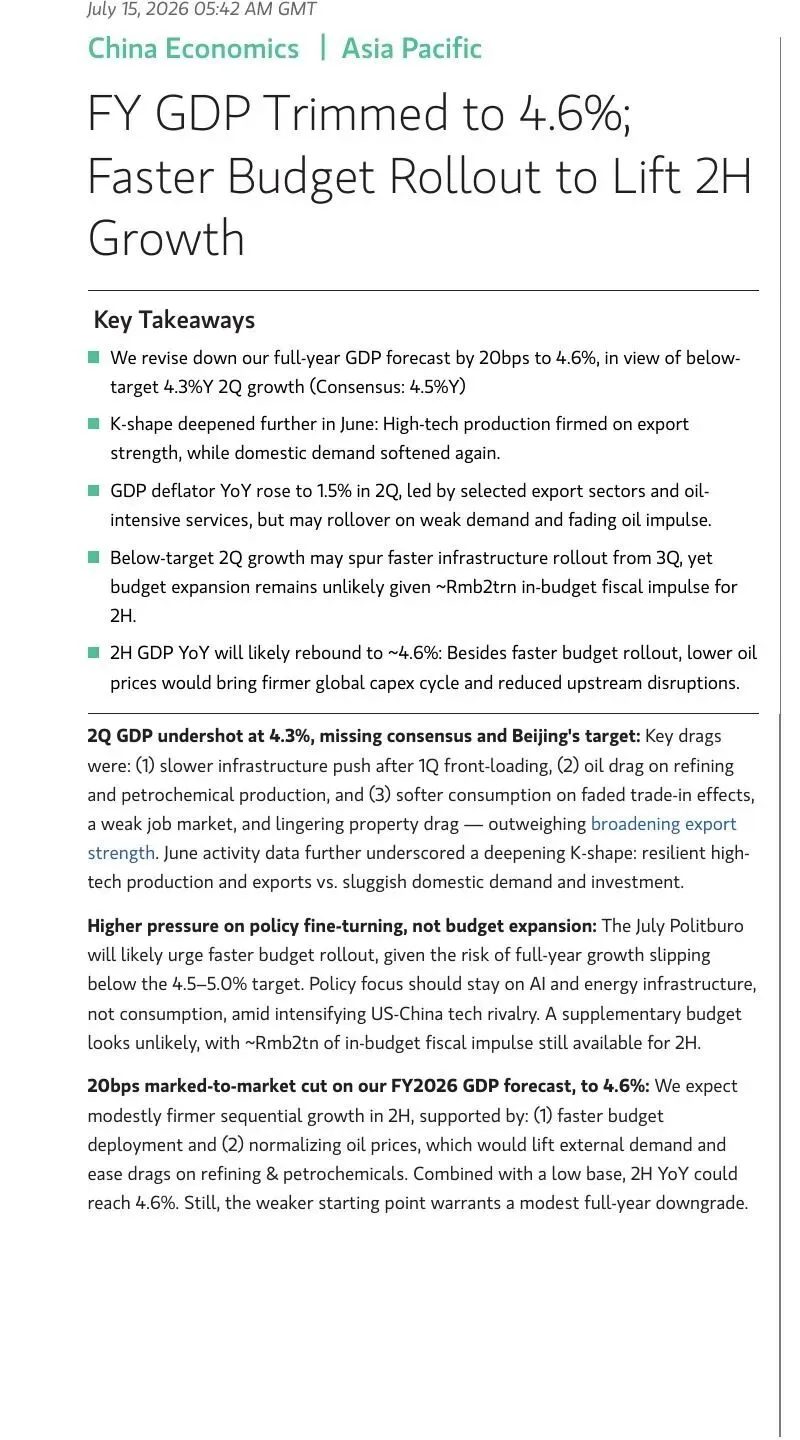

图1:原报告第1页。全年GDP预测修订、二季度活动指标与下半年判断。来源:摩根士丹利。

二、三个核心结论

1. 4.3%不是单点波动,而是结构拖累的集中体现

报告事实: 二季度基建、制造业和房地产投资均转弱,零售中汽车与住房相关消费跌幅较大;高技术生产和出口相对更有韧性。

编辑判断: 数据呈现的是K型结构:供给端的部分新经济链条强,需求端和传统投资弱。经营决策不应以平均GDP增速替代自身需求判断。

2. 下半年改善依赖“投放速度”,不是无限加码

机构观点: 约2万亿元预算内财政脉冲仍可在下半年释放,补充预算的可能性较低。

传导链: 预算资金投放加快 → AI和能源等基础设施项目形成实物工作量 → 投资和工业活动改善 → 下半年同比增速回升;若项目推进慢,链条会被打断。

3. 油价回落是外部条件,而非内需替代品

机构观点: 油价正常化可降低炼化拖累、改善外部资本开支周期,叠加低基数推动下半年同比增长约4.6%。

编辑判断: 外部成本改善可以缓解压力,却不能自动修复居民消费和房地产。两类变量应分开追踪。

三、对经营意味着什么

与AI、能源和基础设施项目直接相关的企业,应优先核验项目招标、开工和回款节奏;消费与地产相关企业,不能把财政提速当作短期需求全面反弹的信号。预算内资金的真实支付,比政策预期更值得进入经营预测。

四、情景、约束与验证指标

- 基准情景: 预算投放提速叠加低基数,下半年同比增速回到约4.6%。

- 上行情景: 项目落地快、油价回落且出口保持韧性。

- 下行情景: 基建资金转化慢、外需降温或居民消费继续走弱。

- 验证指标: 财政支出进度、基建和能源投资、炼化生产、汽车与住房相关零售、出口新订单。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。