商业航天,迎来新突破!

7月10日,我国首次成功实施运载火箭可控回收,这也是全球范围内首次完成运载火箭网系回收。

随着回收技术的打通,商业航天产业链也将迎来降本增效、规模兑现的全新发展阶段。

据统计,目前有600多家企业开始涌入商业航天领域。

在这波浪潮中,参与者主要采用两种方式:

一种是卖铲子。

比如铂力特为商业航天提供金属3D打印、超捷股份提供箭体结构件。不过目前商业航天仍处于发展早期,上游供应商的交付以小批量为主,对企业整体业绩贡献较小。

另一种是投资商业航天企业。

这一点,金风科技表现比较突出。

早在2017年,商业航天还是一个模糊概念时,金风科技就开始押注了。

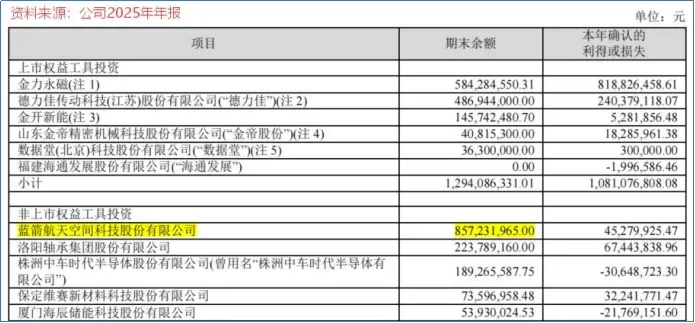

2017年12月,金风科技向蓝箭航天增资5000万元。2018年,金风科技又连续对蓝箭航天两次增资,花费共计1亿元。截至目前,金风科技子公司江瀚资产持有蓝箭航天4.14%的股份。

根据2025年年报,这笔1.5亿元投资的期末账面价值达8.57亿元。

2025年12月,蓝箭航天科创板IPO获受理,正式冲刺“商业航天第一股”,拟募资75亿元。

随着蓝箭航天IPO进程的稳步推进,有望为金风科技带来一定的收益。

那么,金风科技作为一个风电企业,为什么投资商业航天?

事实上,蓝箭航天只是金风科技投资版图的一环。

2010年,金风科技成立全资子公司金风投资作为其对外投资主体,其投资布局主要有两条主线。

第一条是通过投资锁定风电产业链核心供应商,保障关键原材料供应,降低采购成本波动风险。例如,金力永磁、金帝股份、德力佳等都是其风电产业链上的重要供应商。

第二条是跨界布局储能、氢能、电站运营、人工智能前沿领域,探索高端制造、能源应用的技术共性。

这样下来,公司就有了多元化的投资收益。

一方面,通过分红或者减持兑现收益。

例如,2025年,金风科技通过减持金力永磁,直接获得投资收益约4.08亿元。

另一方面,金风科技不仅是风机制造商,也是国内头部的风电场开发商与运营商。

公司会自己投资或与央国企合资建设风电场,待风电场建成并网、度过爬坡期并产生稳定现金流后,金风科技可以选择将部分股权转让,从而赚取开发溢价。

2025年,公司转让风电场项目获得股权投资收益为1.37亿元。

在风电行业下行周期中,投资收益便成了公司的安全垫。

2023年、2024年,金风科技的投资收益分别为22.48亿元、19.62亿元,均超过了当年的净利润。

2025年,公司的投资收益有所缩水,为7.28亿元,与27.74亿元的净利润规模开始有了明显差距,说明投资收益对整体利润的支撑作用开始减弱。

这一变化,离不开公司主业的复苏。

金风科技主要从事风机制造、风电服务、风电场投资与开发等业务。

风机及零部件销售是公司的第一大业务,在2025年实现营收572亿元,同比增长47%。

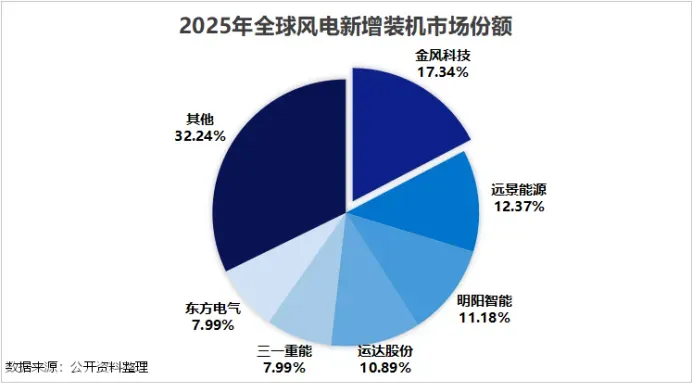

据2025年报,公司国内风电新增装机容量达25.9GW,连续十五年排名全国第一;全球新增装机容量29.3GW,全球市场份额17.3%,连续四年全球第一。

业绩回暖的背后,得益于金风科技在两个维度的布局。

一是大型风机。

目前,风电企业仍然需要依靠风机大型化来降本增效。

2025年,公司6MW及以上机组成为公司的主力机型,其中6MW(含)-10MW机组销售容量同比上升137.81%;10MW及以上机组销售容量同比上升150.54%。

二是海外市场。

相比于国内市场,海外市场竞争相对宽松,毛利率也更高。

当前,AI大模型训练为风电行业带来了新的需求增量,金风科技是国内风机制造行业最早系统性布局海外市场的企业之一,在风电出口方面拥有一定的渠道优势。

目前来看,我国风电整机出口行业集中度较高,2025年金风科技出口3.862GW,占比49.93%,直接扛下了风电出口的半壁江山。

2025年,公司国际业务实现销售收入180.82亿元,同比增长50.59%,并且这部分业务的毛利率为24.29%,明显高于国内的10.86%。

这两部分业务的发力,推动公司规模不断扩大。

2025年公司营收730.2亿元,同比增长超28.79%,净利润27.74亿元,同比增长49.12%。

2026年一季度,金风科技实现营收154.85亿元,同比增长63.48%;净利润9.07亿元,同比增长59.65%。

不过,随着营收规模的扩大,金风科技的应收账款规模也被推高。

2025年,公司应收账款高达323.45亿元,占营收比例约50%。到了2026年一季度末,这一数字进一步增长至339.36亿元。

风电行业的回款周期历来较长。风电场项目从设备交付到并网发电再到最终结算,一般要跨越数年。作为上游设备商,金风科技往往要忍受较长的回款周期。

从账龄来看,2025年金风科技账龄在1年以内的应收账款为207.46亿元,占比不到60%;1年以上的约139亿元,占比约40%,比例较高。

更关键的是,2025年新能源发电并网,上网电价出现回调,导致三峡能源、龙源电力等风电开发商出现业绩下滑现象。

业绩承压之下,难保开发商会将压力向上游传导,进一步拉长对设备商的回款周期。

总的来说:

金风科技的故事,远不止于风电。

公司通过投资供应链、布局前沿科技、开发风电场获取多重收益。同时大型化风机的普及与海外高毛利出口的放量,也正拉动其主业回暖。

从风电到商业航天,金风科技的版图越来越大了。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

”

”赠人玫瑰,手留余香,投资路上一起成长!