日期:2026年7月14日

材料来源:摩根大通、高盛、野村、摩根士丹利、伯恩斯坦、巴克莱、德意志银行研报摘要

覆盖方向:AI测试设备、PCB、台积电、DRAM、网络与CPO、ASIC、电力与液冷、AI应用、互联网平台、市场风格、汽车交通、消费与医药

总结

0714研报主线:“有算力就涨”转向“谁能把产能、基础设施和应用真正变成利润”;与此同时,高估值领涨股的容错率下降,高质量、高股息和现金流开始重新获得关注。

1、AI芯片链仍是最硬的业绩主线。摩根大通指出,鸿海精密二季度营收同比增长101%、环比增长29%,AI与HPC相关收入占比约80%,并看好沪电股份、深南电路等高端PCB龙头的产能与执行力;伯恩斯坦和摩根士丹利继续看好台积电,目标价分别为2780和2888新台币。摩根士丹利与摩根大通同时指出,南亚科技DRAM涨价、服务器占比提升和长期协议正在延长景气周期。

2、AI资本开支正在从芯片扩散到电力、冷却和网络。高盛把美国电力需求复合增速上调至3.5%,预计2030年数据中心用电达到108GW,并看好FE、XEL、DUK、VST等公用事业与发电商;同时指出液冷和低水耗技术可能成为新的算力瓶颈。摩根士丹利预计北美AI升级网络市场2030年达到约700亿美元,看好英伟达、博通、是德科技、Astera Labs以及铜缆和CPO链。

3、AI应用开始进入“付费验证期”。野村指出,中国大模型的价值正在从模型军备竞赛转向金融、医疗、教育等企业应用;摩根大通上调智谱目标价至2400港元,但对MiniMax维持中性,强调资本不等于商业化。摩根士丹利看好哔哩哔哩的社区、广告与游戏管线,却下调百度盈利和目标价;野村提示腾讯AI投入将压低短期利润率。高盛进一步指出,AI Agent正在改变Salesforce等传统SaaS的按坐席收费模式。

4、市场风格开始从追逐昂贵领头羊转向质量防守。摩根大通认为成长股相对价值股的估值拉伸已经变得脆弱,建议用低波动、高质量、高股息资产对冲;摩根士丹利指出中国仍处于“通胀但无再通胀”的环境,全面刺激概率有限。高盛提醒跨资产动量交易正在大规模反转,中东风险会支撑能源板块,但海湾替代管道也限制了油价长期上行空间。

5、汽车和交通板块的评价标准已经不只是销量。高盛将蔚来上调至买入,认为高端产品、单位利润和自由现金流改善有望带来重估;摩根士丹利认为特斯拉的关注点应转向机器人、自动驾驶和储能,对Lucid、Rivian和奔驰的利润与资本开支仍偏谨慎。伯恩斯坦看好瑞安航空的长期成本优势和全球轮胎龙头的利润率改善。

6、消费和医药继续呈现明显分化。巴克莱指出高端珠宝和服装消费仍有韧性,德意志银行认为奢侈品板块低预期已提供一定保护,但品牌调整中的公司仍需谨慎;伯恩斯坦看好美妆、高端食品,提示耐克、阿迪达斯面临新品牌竞争。德意志银行认为CRO基本面健康,但订单预期偏高,伯恩斯坦则提醒支付公司的“调整后利润”需要去掉一次性费用重新审视。

整体看,市场正在更重视三类资产:拥有真实产能和技术壁垒的AI硬件龙头,解决电力、冷却、网络等瓶颈的基础设施公司,以及估值合理、利润和现金流能够经受检验的防御型资产。

一、AI芯片链:需求还在,胜负开始由产能和良率决定

AI硬件今天依然是材料最密集的方向,但市场关心的问题已经变了。去年大家讨论的是技术能不能做出来,现在更关心谁能按时交货、谁的良率更高、谁能把订单变成利润。

摩根大通指出,鸿海精密二季度营收同比增长101%、环比增长29%,远超市场此前的低双位数预期。公司在半导体测试Handler领域市占率超过35%,约80%的营收来自AI和HPC。平均售价上升、产能持续紧张,以及ASIC、CPU、特斯拉和中国客户的需求,共同撑起了下半年能见度。9月初的台湾国际半导体展会将展示大型封装、工程多分选和CPO测试方案,可能为2027至2028年的设备替换周期提前定价。

PCB同样从技术验证进入产能竞赛。摩根大通调研后认为,云厂商没有削减AI订单,瓶颈已经从“能不能做”转向“能不能扩、能不能稳”。沪电股份、深南电路等头部厂商,真正的优势是扩产速度、良率和客户认证,而不是概念标签。

台积电仍是先进制程和封装的核心。伯恩斯坦指出二季度营收达到指引上限,维持跑赢大盘和2780新台币目标价;摩根士丹利维持超配和2888新台币目标价,预计N2/A16产能在2027年明显增加。南亚科技则代表内存端的景气:DRAM平均售价大幅上涨,服务器收入占比超过20%,长期协议开始降低盈利波动。摩根士丹利把目标价上调至580新台币,摩根大通给出710新台币目标价。

受益方向:鸿海精密、沪电股份、深南电路、台积电、南亚科技,以及先进封装、测试设备和高端PCB链。

风险点:扩产低于预期、良率爬坡缓慢、云厂商资本开支转弱、内存价格上涨过快引发新增供给。

二、算力底座:下一批瓶颈可能不在GPU里

当GPU数量继续增加,数据中心开始遇到更朴素的问题:电从哪里来,热怎么散,机器之间怎么连接。

高盛把美国整体电力需求复合年增长率从3.2%上调至3.5%,预计2030年数据中心用电达到108GW、947TWh,2025至2030年复合增速约23%。这意味着AI电力需求已经从宏大叙事变成可以按区域、项目和监管回报测算的生意。FE、XEL、DUK、SRE、AEP等受监管公用事业,以及TLN、VST、NRG等独立发电商,都会受益于数据中心选址和电力采购协议增加。

冷却是另一道硬约束。高盛指出,芯片功耗上升让传统风冷越来越吃力,液冷、湿度控制和低水耗技术将决定很多项目能否落地。Vertiv、Nvent Electric以及水资源管理公司,可能比市场想象中更直接地分享AI资本开支。

网络也在变大。摩根士丹利把北美AI升级网络2030年市场规模上调至约700亿美元,较一年前估算增长超过四倍。短距离连接仍以低功耗、低成本的铜缆为主,CPO预计2028年开始小规模落地、2029年后加速。英伟达、博通、是德科技、Astera Labs和智邦科技分别对应GPU平台、ASIC、测试与网络设备机会。

博通尤其值得单独看。摩根士丹利认为,超大规模云厂商为了降低成本和功耗,会继续增加定制ASIC,因而把博通2027年非通用会计准则每股收益预测从46.26美元上调至55.28美元。AI算力不是GPU的独角戏,定制芯片和网络正成为另一条主线。

受益方向:美国公用事业与发电商、Vertiv、Nvent Electric、英伟达、博通、是德科技、Astera Labs、智邦科技及铜缆/CPO链。

后续观察:数据中心并网和PPA、液冷订单、OCP大会、CPO时间表以及云厂商自研芯片出货。

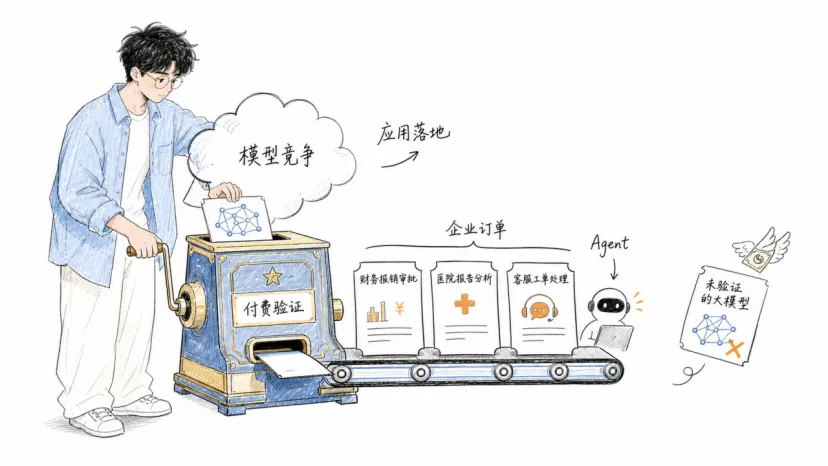

三、AI应用:从比模型参数,转向比谁收到钱

应用层的变化比硬件更复杂,因为同样叫“AI投入”,对不同公司可能意味着完全不同的利润结果。

野村的专家访谈显示,中国大模型能力差距正在缩小,开源降低了企业使用门槛,金融、医疗、教育等行业开始出现AI代理和知识库需求。应用公司真正的壁垒,不再只是拥有模型,而是理解行业、拿到客户并完成部署。

摩根大通对智谱和MiniMax的区别定价很有代表性。智谱融资后算力约束缓解,年化经常性收入转化能见度提高,目标价被上调至2400港元;MiniMax则因模型能力尚待验证和潜在股权稀释维持中性,目标价下调至240港元。资本可以延长比赛时间,却不能替代产品和订单。

平台公司的财报压力也开始显现。摩根士丹利看好哔哩哔哩的社区护城河、AI广告匹配和游戏管线,维持超配及31美元目标价;但对百度下调2026至2028年核心利润预测,并把目标价降至130美元。野村预计腾讯二季度收入增长10%,但AI投入会使利润率同比下降0.4个百分点。AI长期可能增加收入,短期却首先增加成本。

企业软件同样进入重新定价。伯恩斯坦认为SAP的核心增长仍来自S/4HANA迁移,AI只是催化剂;高盛测算,到2030年AI Agent可能处理36%的客服互动,传统SaaS按坐席收费模式会被按交互量收费逐步替代。Salesforce能否完成这一转型,决定AI究竟是它的新增长曲线,还是对旧定价权的侵蚀。

受益方向:具备行业客户和交付能力的企业AI公司、智谱、哔哩哔哩、SAP及能完成Agent定价转型的软件平台。

谨慎方向:模型能力和订单尚未验证的公司、AI投入明显快于变现的互联网平台、依赖传统坐席收费的SaaS企业。

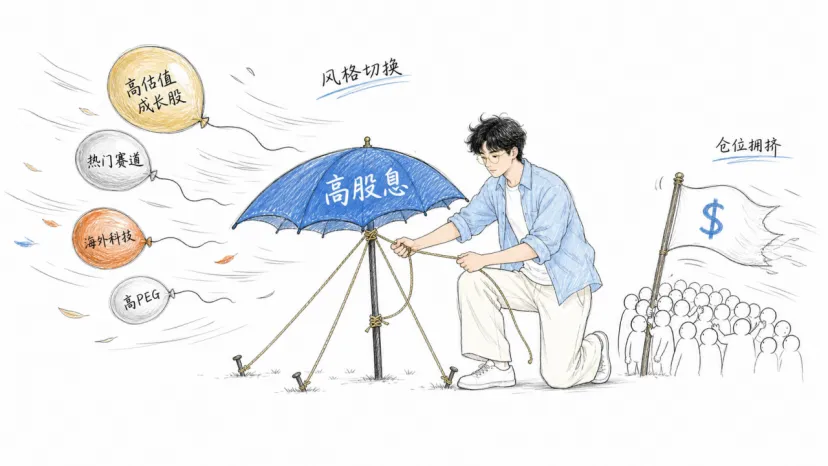

四、宏观与风格:当领头羊太贵,防守不再无聊

摩根大通的量化报告给出了一个清晰提醒:市场不需要出现重大宏观冲击,高估值领头羊也可能因为仓位太集中而发生风格反转。7月以来,价值和低波动资产已经开始跑赢,银行、公用事业、家电等高质量高股息大盘股重新具备吸引力。

这种风格变化有宏观背景。摩根士丹利认为,中国仍处于“通胀但无再通胀”的环境:能源价格反弹,但核心通胀和消费者信心依然偏弱,下半年财政更像预算落地而非全面扩张。对市场来说,这不利于依赖强总量刺激的周期品,却会增加稳定现金流和股息的价值。

海外仓位也很拥挤。野村和摩根士丹利都指出,美元仍是净多头,但动能开始放缓;极低的外汇隐含波动率意味着,一旦美国数据走弱,反转可能很快。摩根大通还观察到日元空头开始回补,人民币单边升值需求则有所降温。

地缘风险带来另一层扰动。高盛认为,中东紧张会阶段性利好美股、能源和军工,但海湾国家的替代管道与剩余产能能够对冲霍尔木兹海峡风险,因此短期风险溢价未必能支撑油价长期上涨。此时最危险的不是某个方向一定错,而是把单一叙事当成不会变化的趋势。

受益方向:高质量高股息、低波动大盘股、美国能源与军工、具备监管回报的公用事业。

风险点:美元拥挤交易反转、中东局势升级、全面刺激预期落空以及高估值成长股动量松动。

五、汽车与交通:卖得多不够,还要证明能赚钱

汽车公司的估值锚正在发生变化。销量当然重要,但能源、机器人、软件和现金流正在决定市场愿意给多高的估值。

高盛把蔚来从中性上调至买入,美股和港股目标价分别为7美元和55港元。报告看重的不只是新车型拉动销量,还包括40万元以上市场的品牌优势、单位利润和自由现金流改善,预计公司从2026年开始扭亏。接下来必须用毛利率和交付数据证明,这不是又一次只靠车型周期的反弹。

摩根士丹利对特斯拉的态度更像是“少看汽车,多看机器人”。二季度交付预测低于市场预期,短期盈利也被下调,但Optimus、自动驾驶、Robotaxi和储能正在接管长期估值叙事。相反,Lucid和Rivian仍依赖融资与新车型,奔驰则面临中国本地化、利润率下滑和高资本开支的三重考验。

交通链里也有更扎实的现金流故事。伯恩斯坦认为,瑞安航空通过自建维修能力可以长期锁定单位成本优势;达美航空二季度业绩和预订曲线超预期,目标价被上调至106美元。轮胎行业则受益于原材料压力缓解和大尺寸产品占比提升,普利司通、米其林、固特异的利润率改善仍在延续。

受益方向:蔚来、特斯拉的能源与机器人业务、达美航空、瑞安航空、普利司通、米其林和固特异。

谨慎方向:盈利依赖融资的电动车公司、资本开支高且价格承压的传统豪华车企。

六、消费与医药:不是全面复苏,而是少数品牌仍有定价权

消费材料最明显的特征,是高端和大众市场继续分叉。巴克莱数据显示,二季度珠宝消费同比增长10.4%,服装和配饰增长6.8%,但大众化妆品和低端消费偏弱。历峰集团、爱马仕等拥有高净值客户和定价权的品牌,仍能在温吞环境里保持韧性。

德意志银行认为,欧洲奢侈品板块已经计入较低预期,业绩只要符合预期,下行空间可能有限。但低预期不是所有公司的护身符:爱马仕和高端珠宝更稳,开云、巴宝莉等处于品牌调整期的公司仍需要需求和产品验证。

必需消费内部也在分化。伯恩斯坦指出,美妆的零售数据好于食品和消费者健康,拜尔斯道夫、欧莱雅等品牌力更强;运动鞋市场则受到Hoka等新品牌冲击,耐克和阿迪达斯过去的护城河不再牢不可破。

医药服务看起来基本面不错,预期却不低。德意志银行预计CRO二季度整体健康,但买方对订单账单比的要求很高,MEDPACE等公司一旦低于预期,股价可能先跌。Erasca在RAS突变肿瘤领域具有潜在差异化机会,但仍要等待临床数据。支付行业也需要类似的“去滤镜”:伯恩斯坦指出FIS、GPN的调整后利润包含较多一次性项目,Fiserv的利润质量相对更高。

受益方向:历峰集团、爱马仕、欧莱雅、拜尔斯道夫、订单质量稳健的CRO、Fiserv及临床数据明确的创新药公司。

谨慎方向:轻奢和大众消费、品牌份额下滑的传统运动鞋巨头、订单预期过高的CRO、调整项过多的支付公司。

今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

AI测试设备 | 摩根大通 | 鸿海精密 | 二季度营收大幅超预期,AI/HPC需求强 | 展会、新平台、月度营收 |

AI PCB | 摩根大通 | 沪电股份、深南电路 | 上行周期完整,产能和良率决定份额 | 扩产、利用率、云资本开支 |

先进制程 | 伯恩斯坦、摩根士丹利 | 台积电 | 营收达指引上限,N2/A16扩产清晰 | 法说会、资本开支、CoWoS |

DRAM | 摩根士丹利、摩根大通 | 南亚科技 | ASP、服务器占比和长协共同改善盈利 | 长协、价格、扩产 |

数据中心电力 | 高盛 | FE、XEL、DUK、VST等 | 2030年用电需求预测上调至108GW | 并网、PPA、监管回报 |

液冷 | 高盛 | Vertiv、Nvent Electric | 冷却和低水耗成为新瓶颈 | 订单、技术路线、用水监管 |

AI网络 | 摩根士丹利 | 英伟达、博通、是德科技等 | 市场规模上调,铜缆为主、CPO接力 | OCP大会、CPO时间表 |

国产算力 | 摩根士丹利 | 海光信息 | 曙光8000强化CPU+GPU生态,目标价480元 | 部署案例、CPU收入 |

中国AI应用 | 野村、摩根大通 | 智谱、MiniMax | 从模型竞赛转向订单和ARR验证 | 新模型、融资、客户采用 |

内容平台 | 摩根士丹利 | 哔哩哔哩 | 社区、广告和游戏管线支撑增长 | 财报、游戏、广告效率 |

互联网AI投入 | 野村、摩根士丹利 | 腾讯、百度 | 短期利润率受AI投入拖累 | 利润率、商业化收入 |

企业软件 | 伯恩斯坦、高盛 | SAP、Salesforce | ERP迁移稳健,Agent改变SaaS定价 | 迁移、Agent采用、定价 |

中国市场风格 | 摩根大通 | 高股息、低波动资产 | 昂贵领头羊脆弱,建议提高防守 | 风格因子、业绩、政策 |

电动车 | 高盛、摩根士丹利 | 蔚来、特斯拉等 | 蔚来获上调,估值转向能源与机器人 | 毛利率、交付、机器人 |

航空与轮胎 | 伯恩斯坦 | 达美、瑞安、全球轮胎龙头 | 预订与成本优势支撑利润 | 油价、维修、原料成本 |

高端消费 | 巴克莱、德意志银行 | 历峰、爱马仕等 | 珠宝更强,低预期提供部分保护 | 中国需求、品牌财报 |

CRO与支付 | 德意志银行、伯恩斯坦 | IQVIA、MEDPACE、Fiserv等 | 基本面尚可,但订单和利润质量需辨别 | 订单账单比、调整项 |

读者带走的3个判断

1. AI硬件仍强,但行业已经从技术验证进入交付竞赛。

芯片、PCB、测试设备和内存都要看产能、良率、长期协议和利润率,而不只是订单数字。

2. 算力投资的下一段增量在芯片外面。

电力、冷却、铜缆、CPO、ASIC和企业Agent,正在接过GPU之外的资本开支。

3. 市场不会因为“长期逻辑正确”就忽略短期利润。

腾讯、百度、MiniMax、奔驰和高估值成长股都说明,投入、估值和现金流必须同时经受检验。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关观点、评级、目标价和预测数据均来自原摘要材料,可能随公司公告、市场价格、宏观政策和行业供需变化而调整。需重点关注:云厂商资本开支放缓、半导体扩产和良率不及预期、DRAM供给反转、数据中心并网延迟、液冷与CPO落地慢于预期、AI应用变现低于投入、美元拥挤交易反转、地缘冲突升级、汽车价格竞争、消费持续疲软、CRO订单和创新药临床数据不及预期等风险。