今天以图片形式分享一篇高盛(世界顶级金融企业)6月底最新研报,可以说每一个家庭都是这份报告趋势里的亲历者与构成者,共同构筑了报告呈现的时代趋势,而报告也预判了国内家庭资产配置长期演变的核心走向——从房地产到多元金融的结构性切换。本篇报告题为《去杠杆背景下从房地产向金融资产的结构性转变》。

本文分为四部分,阅读时间约5分钟。一、复盘三十年家庭资产增速,梳理地产造富周期落幕的全过程;二、通过多组图表剖析我国家庭资产结构单一存款占比过高的现状;三、解读家庭资产行为,分析转型进程;四、阐明中外资产配置差距。

原文截图,在宏观层面高盛跟踪到的数据以及评估可演变的趋势

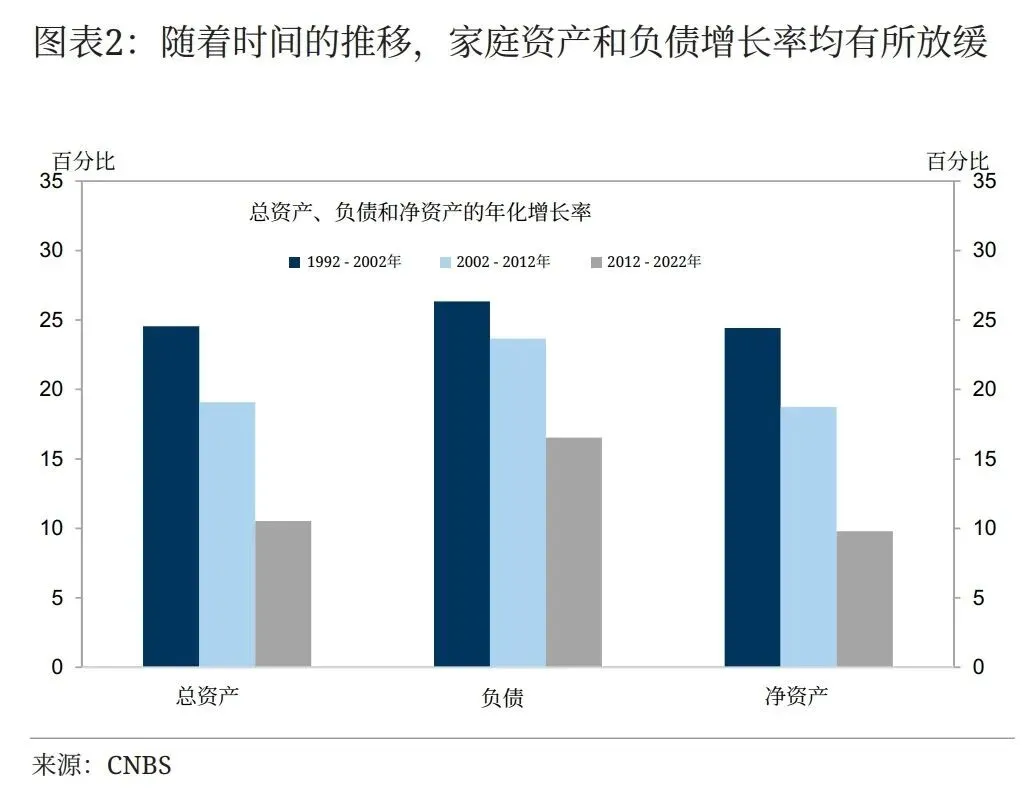

三十年地产造富周期彻底落幕

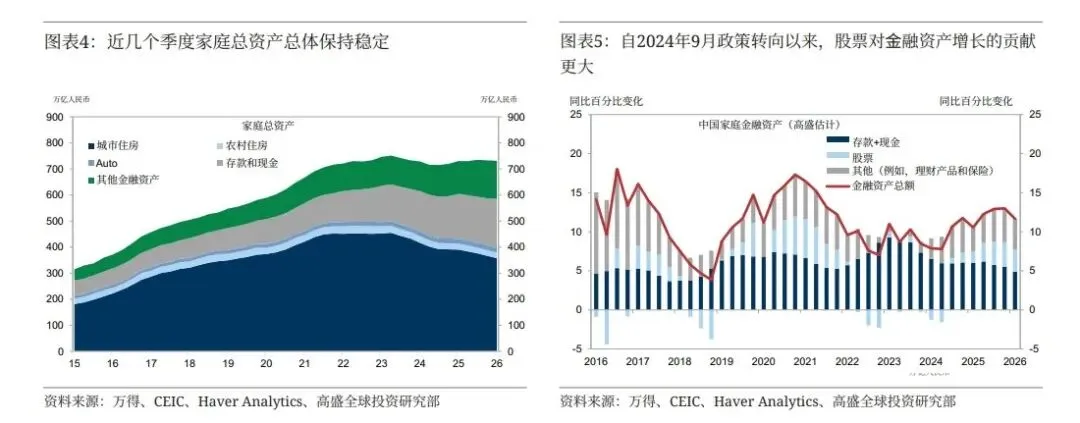

上图,依托1992年极低的基础,在十年间总资产获得了年化25%的惊人增长,2002-2012年回落至20%,在随后的十年,尽管出台了包括2015-2018年棚改计划在内的多次宽松周期,但增长进一步走弱至5%。结合负债数据可以合理推测,在这场全球历史都罕见的超长地产周期内,房地产助力中国家庭财富迅速增长。在这场时代红利中,越是先知先觉加杠杆参与的家庭,升值幅度越大,市场给予的奖励越多,而这种时代风口,已经彻底落幕。

直白的说,这意味着家庭财富增长逻辑发生了根本性切换——家庭资产增长的动力正从房地产转向金融资产。换句话说,如果金融资产的增幅无法对冲住房估值的下降,家庭资产将逐步进入下降通道。 结合国家统计局70城房价指数数据及多家卖方研报,以保弟所在二线城市为例,2022-2026年5月二手住宅价格变化分别为-2.5%、-3.6%、-7.1%、-6.9%、-6.9%,与高盛观点接近,这应该也是绝大多数普通人的真实楼市体感。

以上合理得出,资产方面,家庭财富的构成正在发生变化。房地产已从推动资产增长的因素转变为拖累因素,而自2024年9月政策转向以来,股票和其他金融资产对总资产增长的贡献更为显著。据高盛估算,2021年年中房地产市场达到顶峰时,房地产、现金/存款和其他金融资产(包括股票和债券)分别占家庭总资产的67%、16%和15%; 到2026年第一季度,这三项占比分别为52%、25%和20%;其他金融资产中直接持 股票占比从5%升至6%。这点保弟深有体会,身边讨论买房的几乎没有了,924之后讨论股票基金的多了不少。

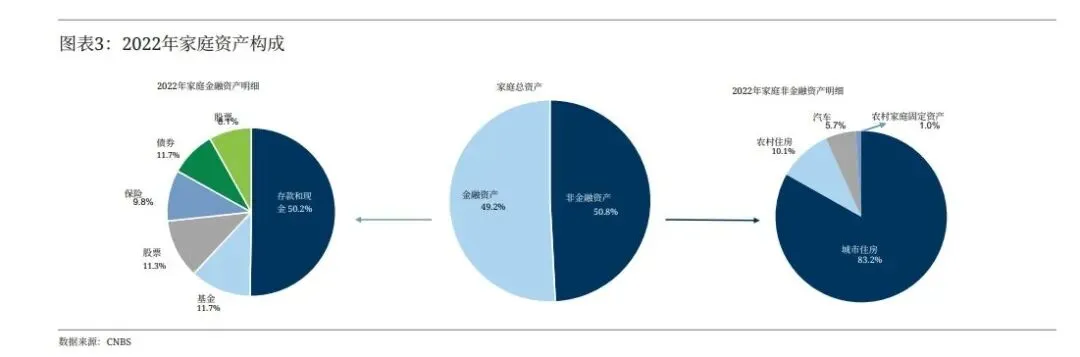

双重单一化结构,放大居民财富波动

(图中占比11.3%的股票英文报告原文为Equity,应指未上市股权,中文版翻译不周)

图表可知,截止至2022年,非金融资产几乎被房地产完全垄断,大多数家庭是重仓房地产模式,财富、负债、信心等高度绑定房价波动,抗风险能力极弱,这也印证了前文所述——房价下跌后,整体家庭资产快速缩水。

另一方面,金融资产又高度集中在现金/存款——有钱优先存银行,缺少增值类金融资产与风险对冲工具,资产组合单一、缺乏分层规划。

结合来看,实物资产只靠房子+金融资产多靠存款,那面临当下楼市走弱+存款利率单边下行,资产两端同时承压,缺乏其他资产对冲损失,这也是当下K型分化的底层根源:掌握了多数财富的少数人积极配置多元资产,拥有少数财富的多数家庭被动承受房产贬值+存款降息双杀。

增长引擎切换,家庭去杠杆化持续进行

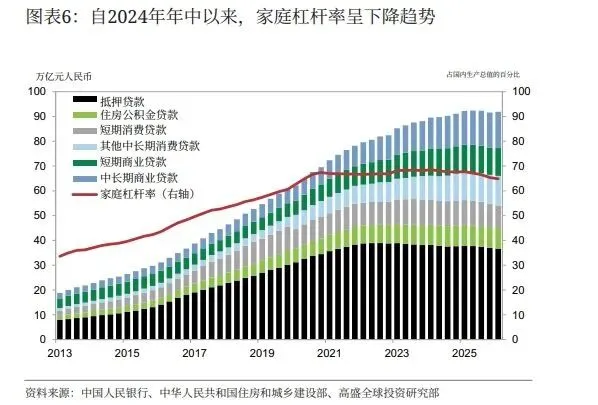

左图看出23-24年城市住房面积明显缩小,同时其他金融资产微增,存款和现金明显增多。这点应该和大家体感接近——不再买房,理性消费等。 右图看出在23年存款+现金比例见顶,随着924政策转向,越来越多存款+现金主动或被动(保险、基金等)入市,也印证了多份研报提出今年80~120万亿存款到期,约20万亿存款入市的预判。

高盛在报告中给了一组极具反差的关键数据——超过90%的家庭拥有房产,但只有25%的成年人参与资本市场,一边是楼市持续走弱,一边是金融资产迎来结构性行情,一上一下进一步放大了K型分化——持有金融资产多的家庭享受资产增值,而更多的家庭只能接受家庭资产缩水。写到这里保弟想到付鹏老师在2024年湾区财经论坛举的一个例子:老板要给小王涨薪让加班,小王说“不用,我上个月房子涨了十万,待会要购物。”而现在是40元的咖啡不敢喝了,只能找8元买一送一的。

上图可以看到,2021年以来,家庭贷款率逐年下降,核心原因是大规模的提前偿还贷款减少所致,这也再次表明了家庭从信贷扩张转向负债修复、资产避险阶段。同时短期贷款(消费贷为主)略显疲软,也侧面表明家庭需求转向谨慎,消费信心不足。

总体而言,中国家庭资产负债似乎正在企稳,但财富驱动因素发生变化。房地产仍然信心和消费的主要决定因素,但已从资产增长的主要动力转变为拖累因素,而金融资产开始在边际上做出更多贡献。这就引出了宏观前景的最关键问题:中国家庭将储蓄究竟会多大程度从楼市转移到金融市场?持续存款利率下行可能是推动转变的重要催化剂——三年期定存利率已降至1.25%,较2023年的2.6%超过腰斩,各类理财收益持续走低,倒逼家庭跳出数十年的“买房、存钱”的固有思维。尽管数据表明转向仍处于初期阶段,但趋势已形成且不可逆转。

中外配置结构分化,权益保险存在巨大补配空间

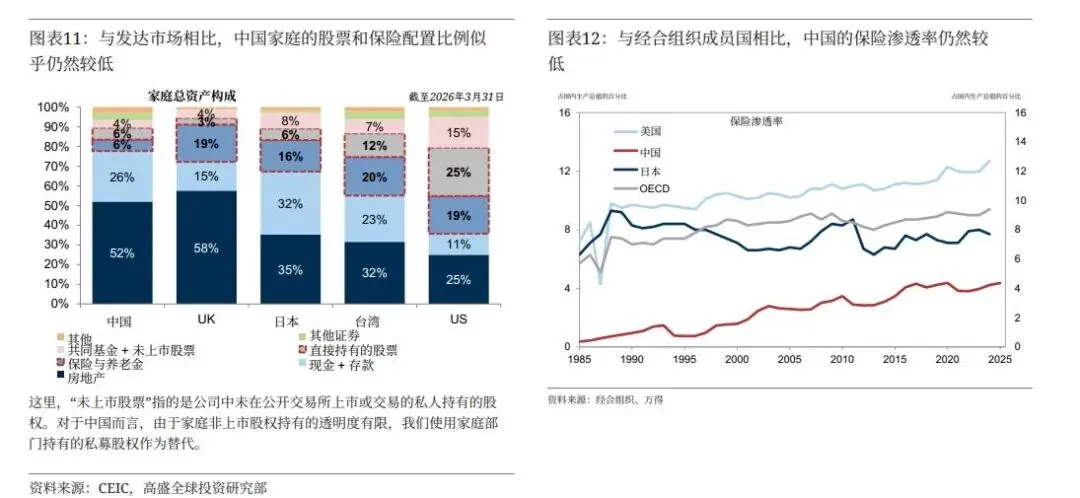

左图得出,中国家庭股票配置相比仍然较低,表明随着转型,投资组合有很大重配空间。不过鉴于大部分家庭风偏仍然谨慎且财富分布极其不均,这种调整不太可能是线性的。

再看右图,差距更为明显。与主要市场相比,保险产品在中国家庭资产占比严重不足,直白来说中国家庭在风险保障上都是裸奔,当然和以往行业口碑、发展阶段相关,也源于大众长期的配置认知偏差。放眼未来,保险可能会在新增家庭储蓄中占据更大份额,在楼市收益转负、存款利率持续走低的当下,是比较适配普通家庭稳健理财与避险需求的,尤其考虑到它既是一种储蓄工具,又是一种保障形式。

最后保弟直白地总结一番,在全民杠杆过程叠加AI分化趋势下,我国家庭资产中金融的比例中枢抬升是必然事件,顺势而为多元配置资产有利无害。当然,对我们普通家庭来说,也不意味所有人都需要改变,风险偏好低的家庭仍可以选择债券、储蓄型保险等低波产品;风险偏好中等的读者可继续配置股票、偏股基金等权益资产;风险偏好高的朋友可以追求期货、衍生品等高风险高回报品类。

核心思想是:像过去房地产时代那样,靠着单一资产增值实现人生和财富跃迁的机会,很难再有了,因为社会不再具有普遍造富的机会。多元资产配置的时代下,如果还秉持单一资产配置的老旧信仰,大概率会稳步滑落至财富下行通道。避免让自己,更避免让自己的家庭成为其中一份子。

本文仅个人观点,欢迎交流,如需报告原文,私信即可。