金刚石凭借超高导热(最高2000W/m·K)与低热膨胀系数,当下其复合材料已在高性能消费电子与AI服务器落地应用。展望未来,1)短期,金刚石铜复合材料(600-800W,成本仅为纯金刚石10%-20%,根据行业调研)技术成熟度高、产业化性价比突出,适用于封装盖板及冷板/微通道,有望率先放量;2)中期,多晶金刚石热沉片通过键合贴合芯片,核心突破点在于表面光滑度与卷曲控制,未来1-3年有望进一步走向成熟;3)远期,单晶金刚石晶圆级键合直抵芯片基底,但受制于尺寸与成本,尚处于技术探索中。从未来几年产业价值来看,技术难度高的能生产8英寸多晶金刚石的MPCVD设备及键合设备是核心,板块机遇主要关注终端厂商金刚石散热方案的推进进展。

来源:中信建投证券研究

作者:叶乐 黄杨璐 张舒怡

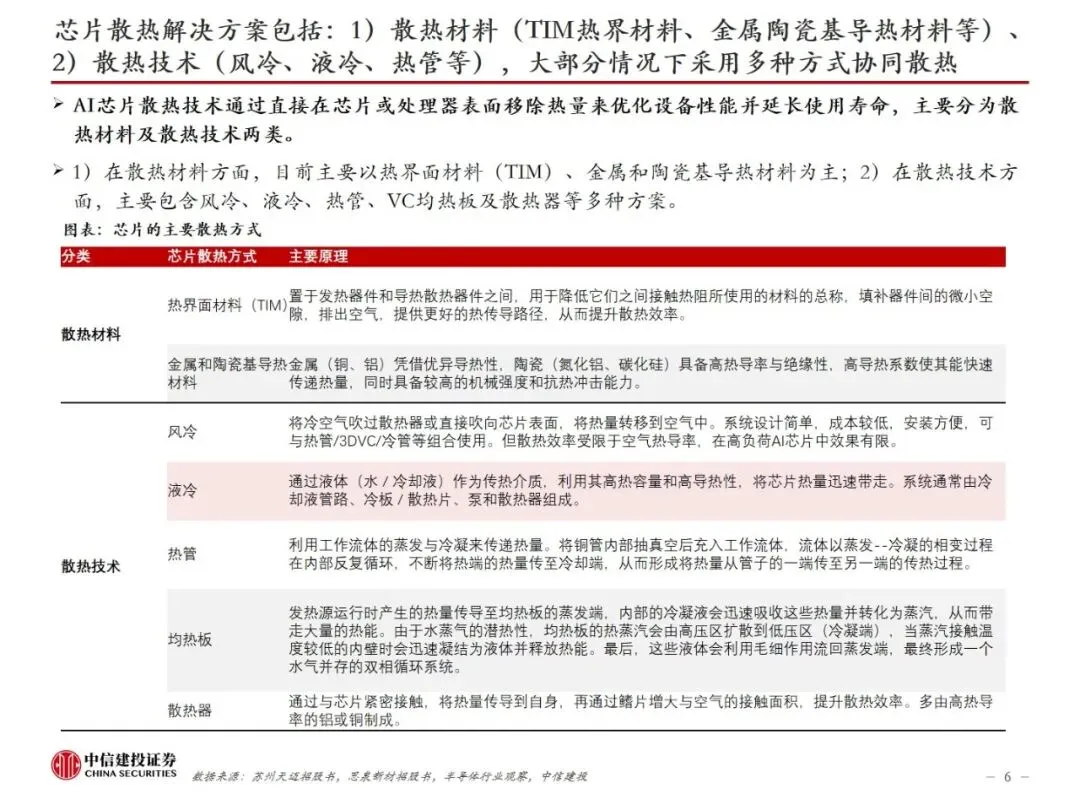

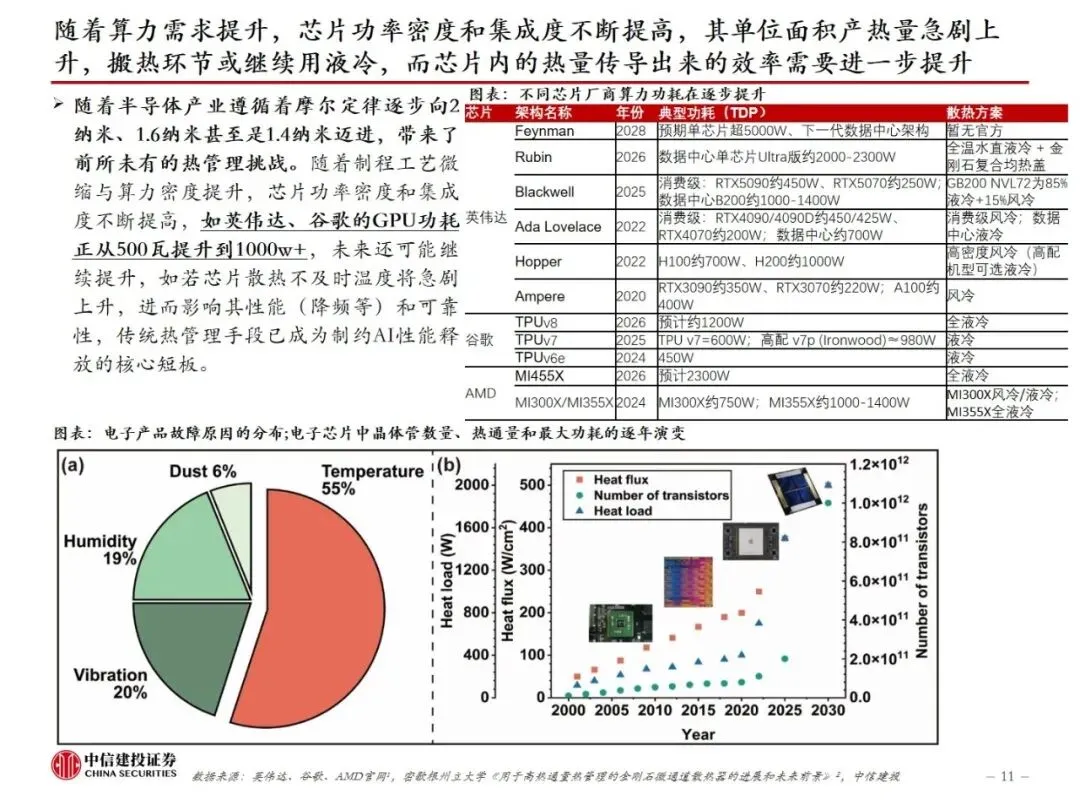

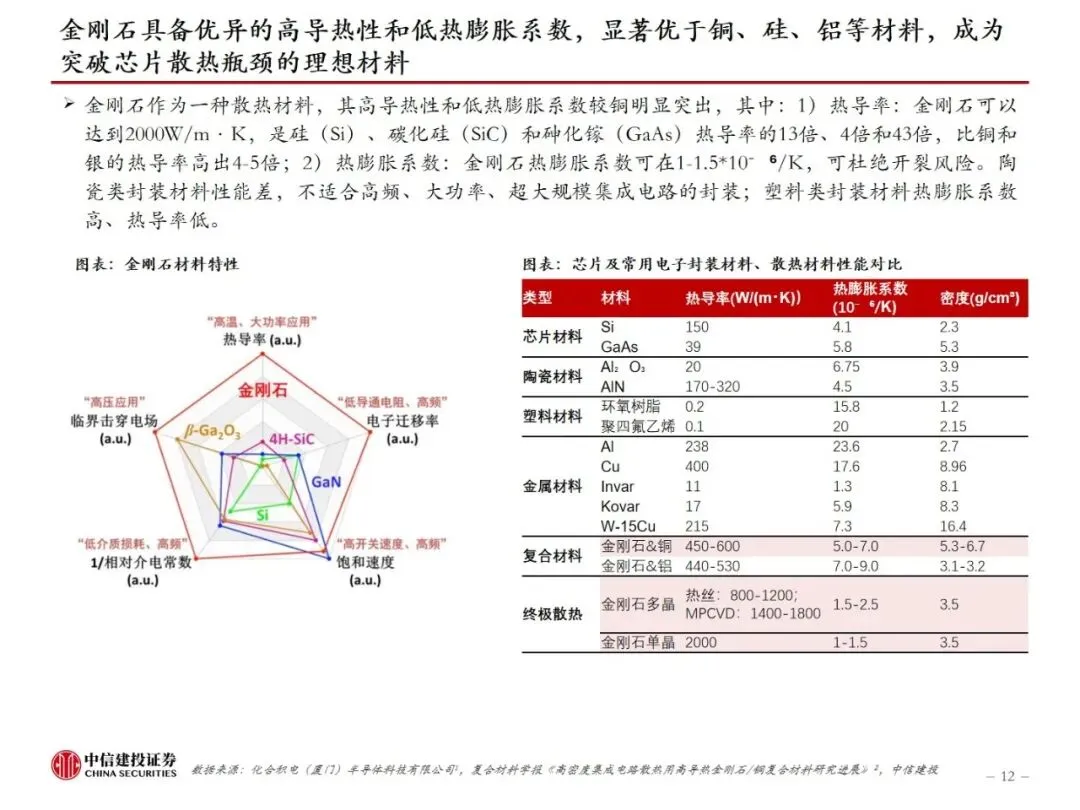

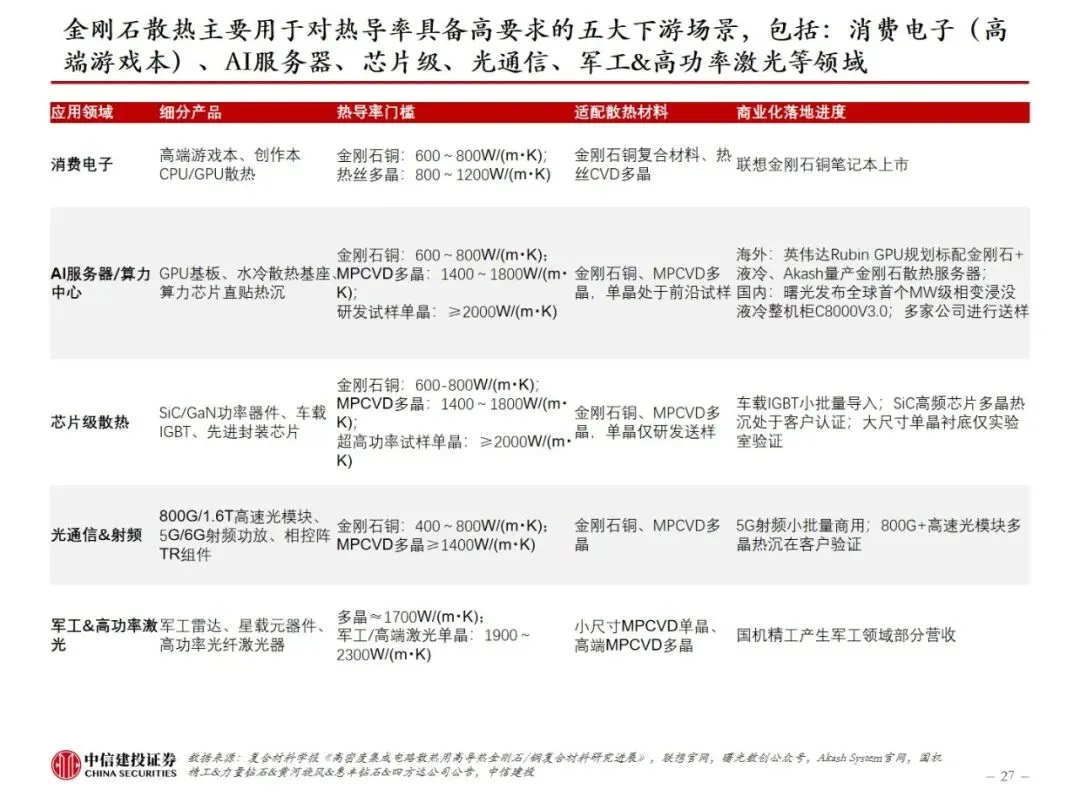

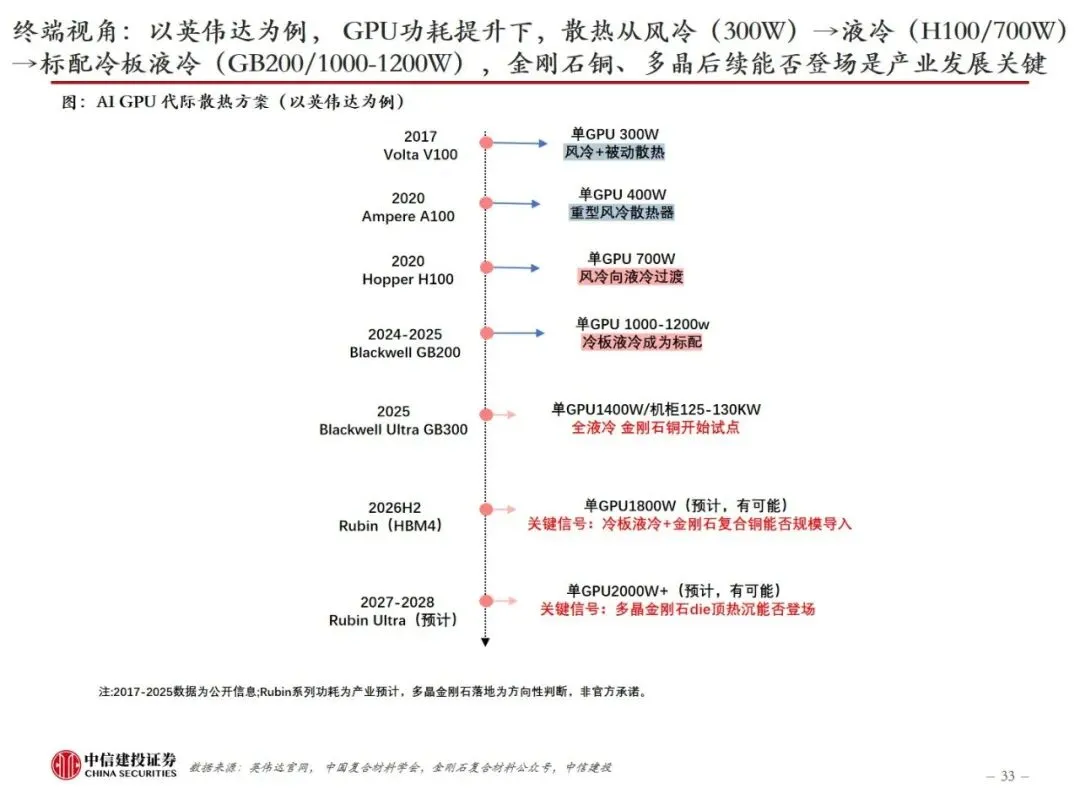

为什么说金刚石是终极散热材料?芯片热量的传输是从芯片die顶层一路接力到大气,通常通过散热材料(TIM/金属导热材料)和散热技术方案(风冷/热管/液冷等)叠加协同散热。随着算力需求提升,芯片功率密度和集成度不断提高,其单位面积产热量急剧上升,搬热环节或继续用液冷,而芯片内的热量传导出来的效率需要进一步提升。金刚石凭借远超铜、铝的导热能力(最高2000W/m·K)及低热膨胀系数,成为突破芯片散热瓶颈的理想材料。

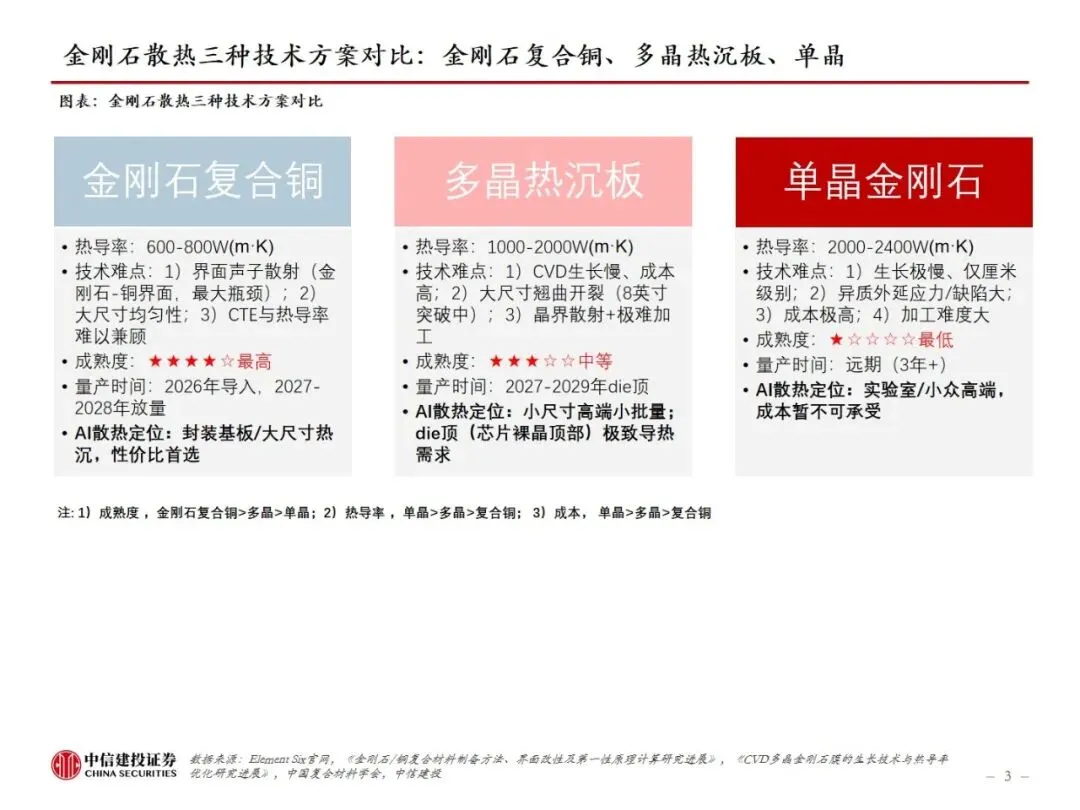

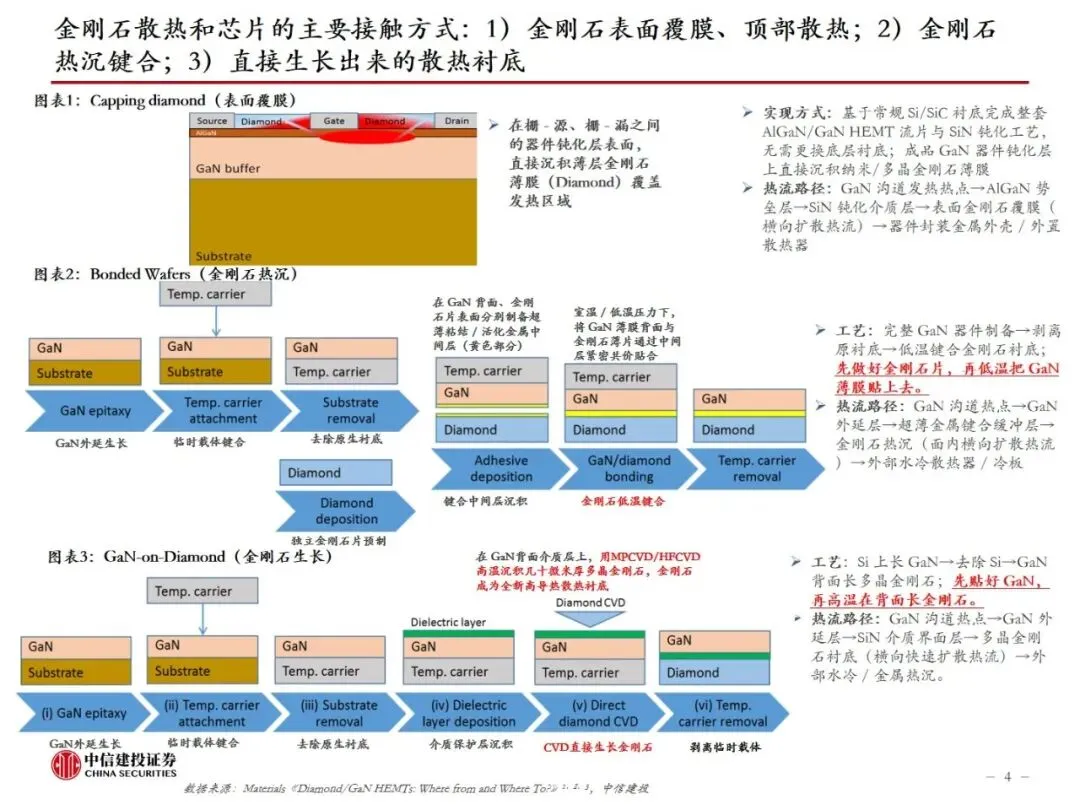

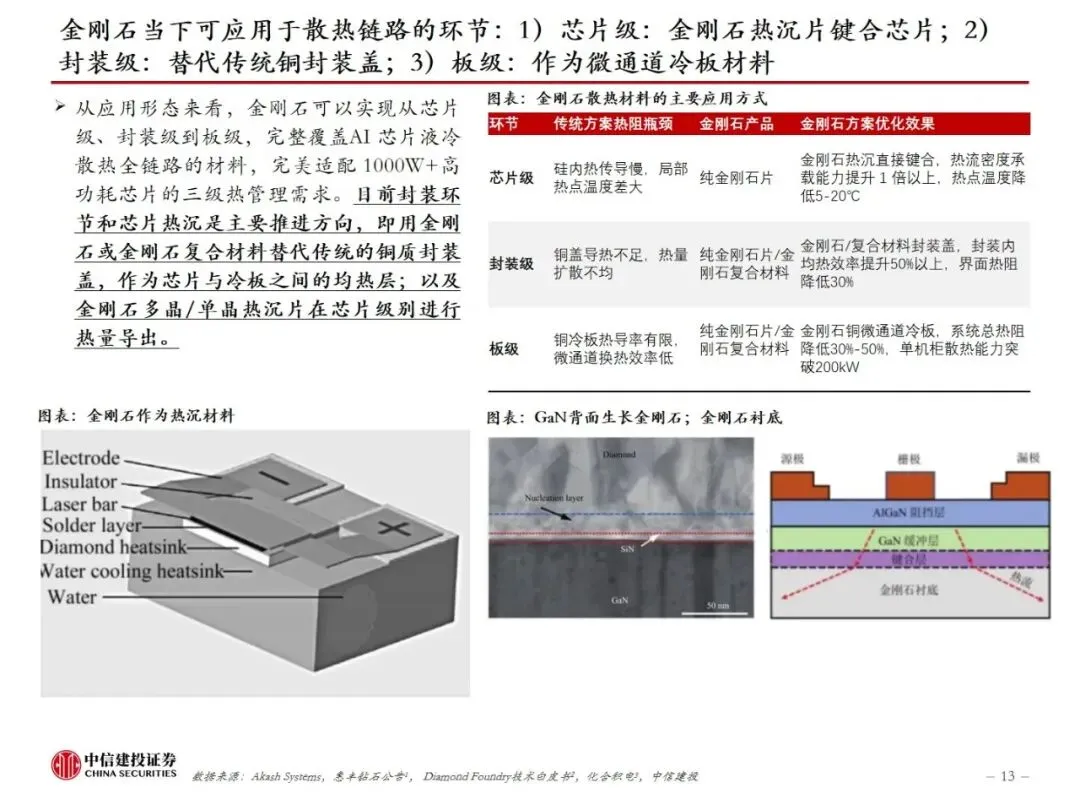

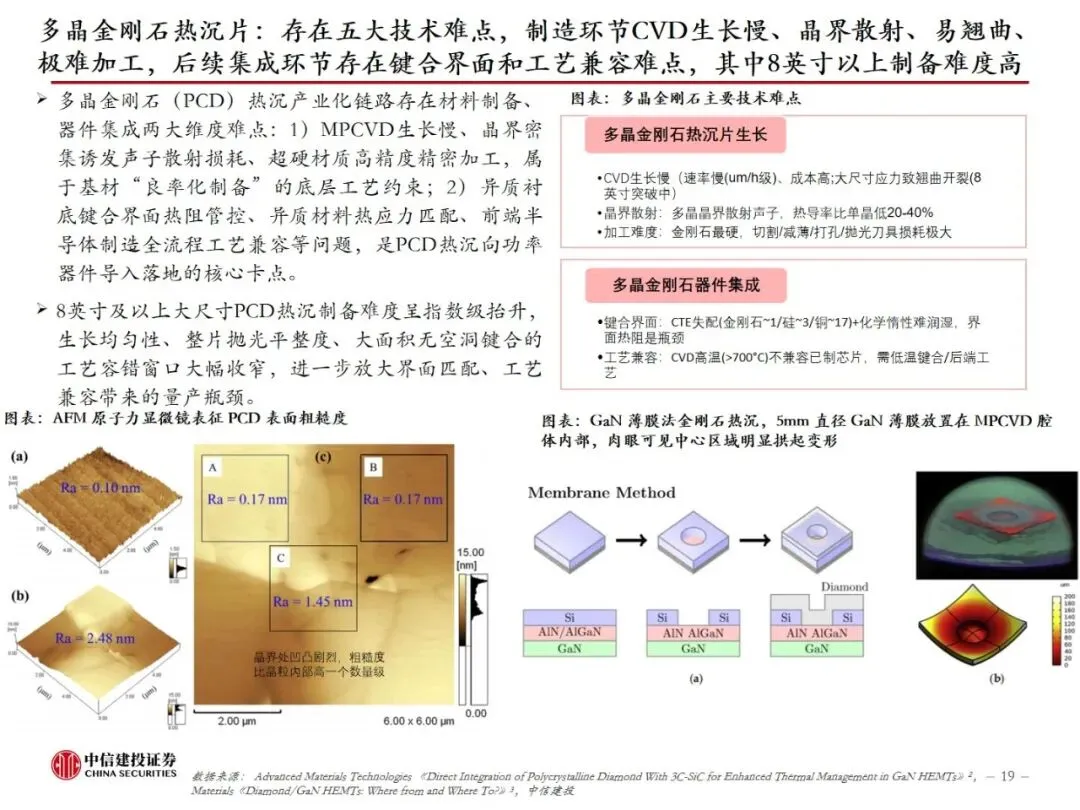

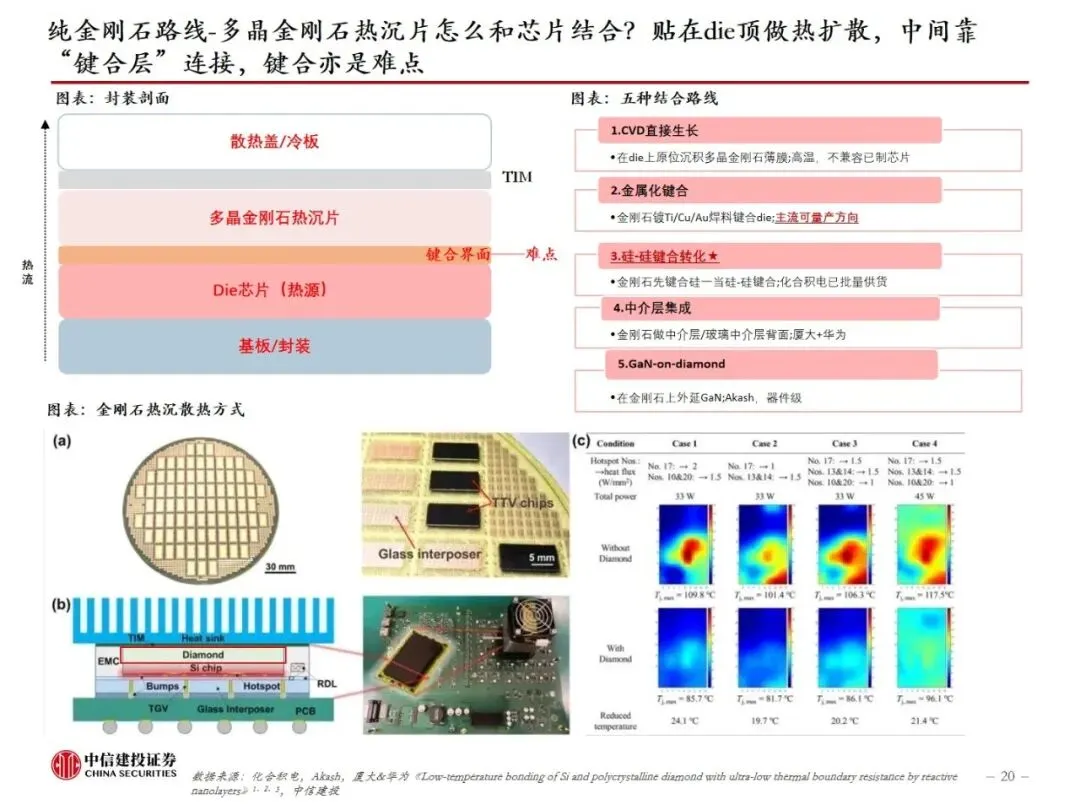

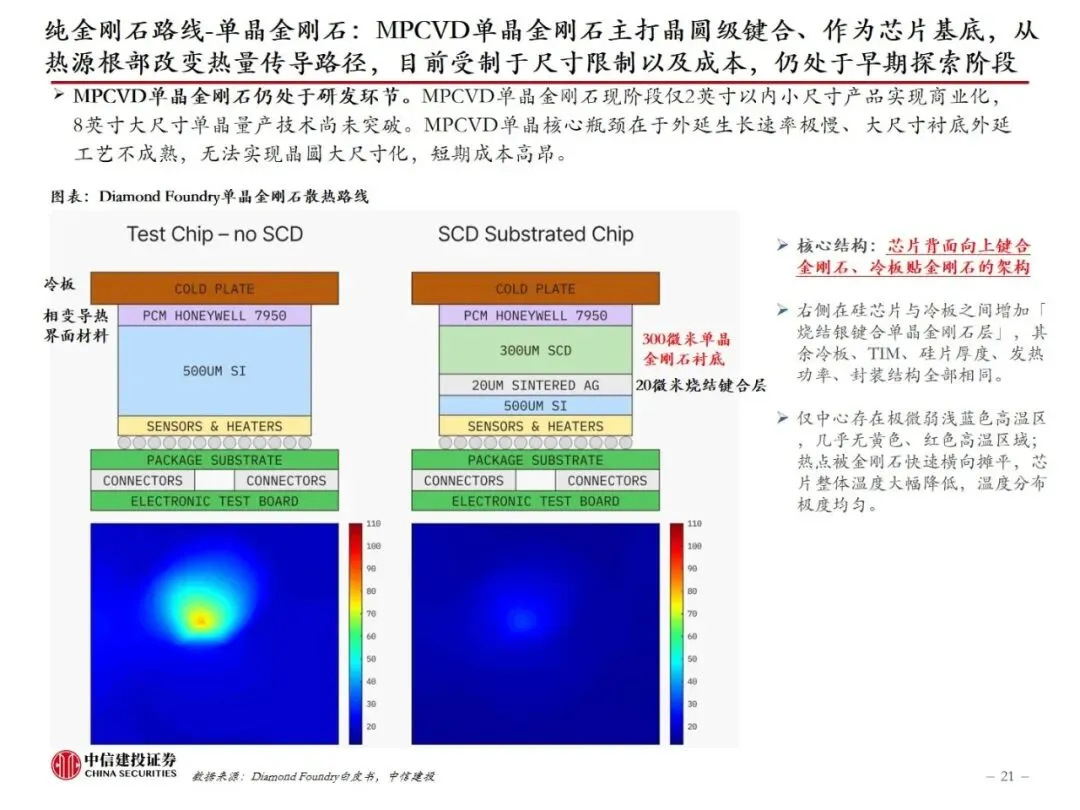

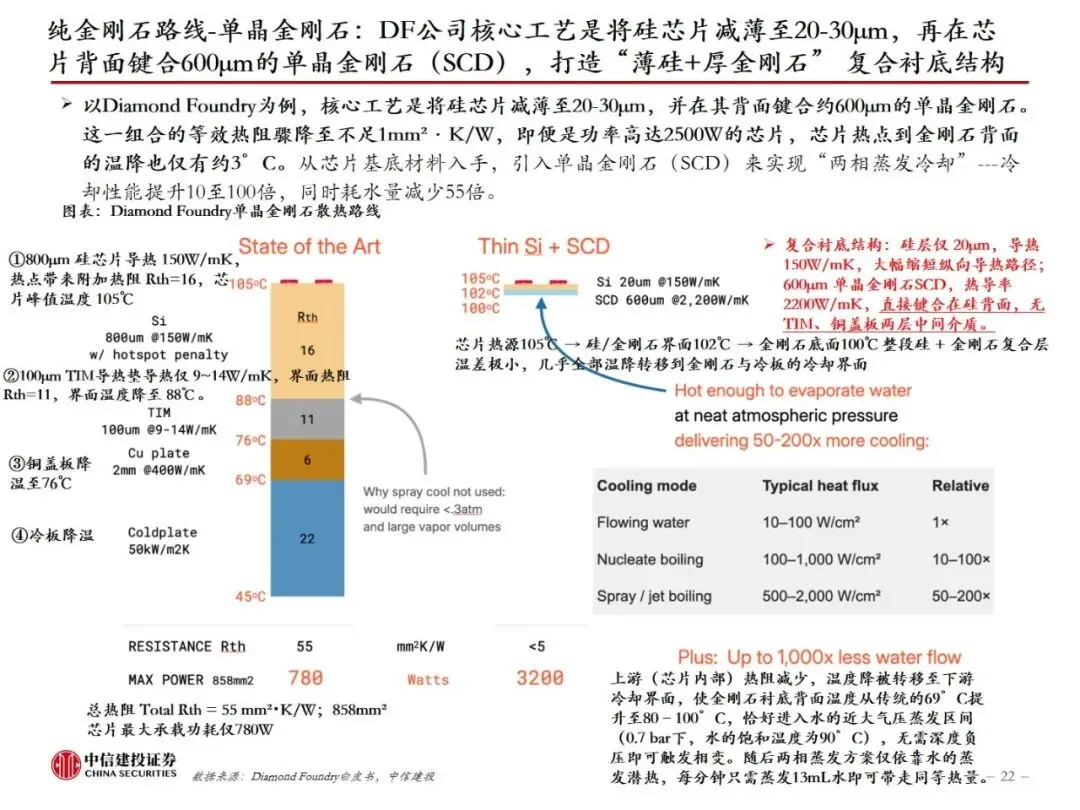

金刚石散热未来迭代路线:短期产业化主力为金刚石复合材料,中期看大尺寸金刚石热沉片,远期技术突破方向为单晶金刚石衬底。金刚石用于散热的架构包含芯片级(内部贴合/键合芯片)、封装级(封装层)、板级(微通道)、系统级(外部系统),各层级是叠加关系,配套工艺包含贴装、热沉片键合、晶圆级键合。产品类型包括金刚石复合材料、多晶热沉片、单晶金刚石,其中:1)金刚石复合材料:通过金刚石微粉与金属基材烧结制成,虽存在界面热阻管控难点,但性价比优势突出、导热性能大幅优于铜金属,可用于封装(散热盖板)、板级(冷板/微通道)散热,商业化成熟度最高、后续放量最快;2)多晶金刚石:采用键合工艺直接贴合裸片,核心难点在于制造环节CVD生长慢、晶界散射、极难加工,后续集成环节存在键合界面和工艺兼容难点,其中8英寸以上制备难度高;3)单晶金刚石:热导率可突破2000W/m・K,可直接作为硅、氮化镓芯片原生基底,从底层重构芯片全链路热阻分布,受超高原材料与制备成本、大尺寸MPCVD量产工艺瓶颈制约,目前8英寸仅实验室研发试样,属于行业未来突破方向。

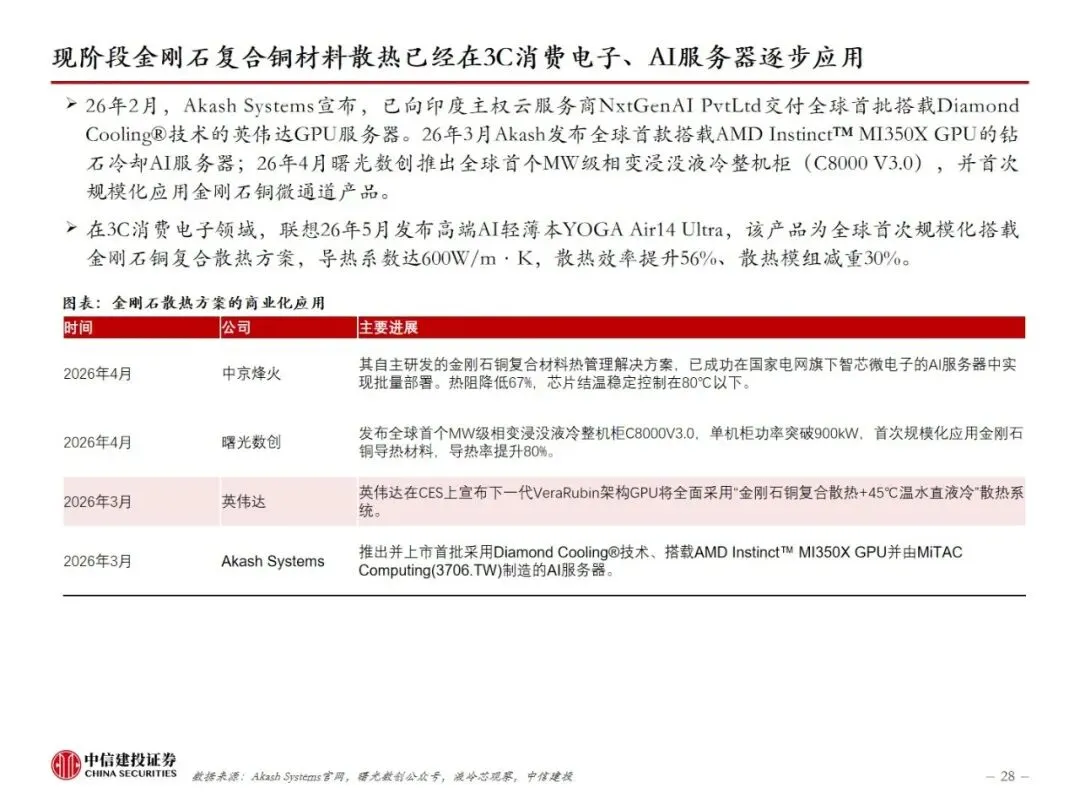

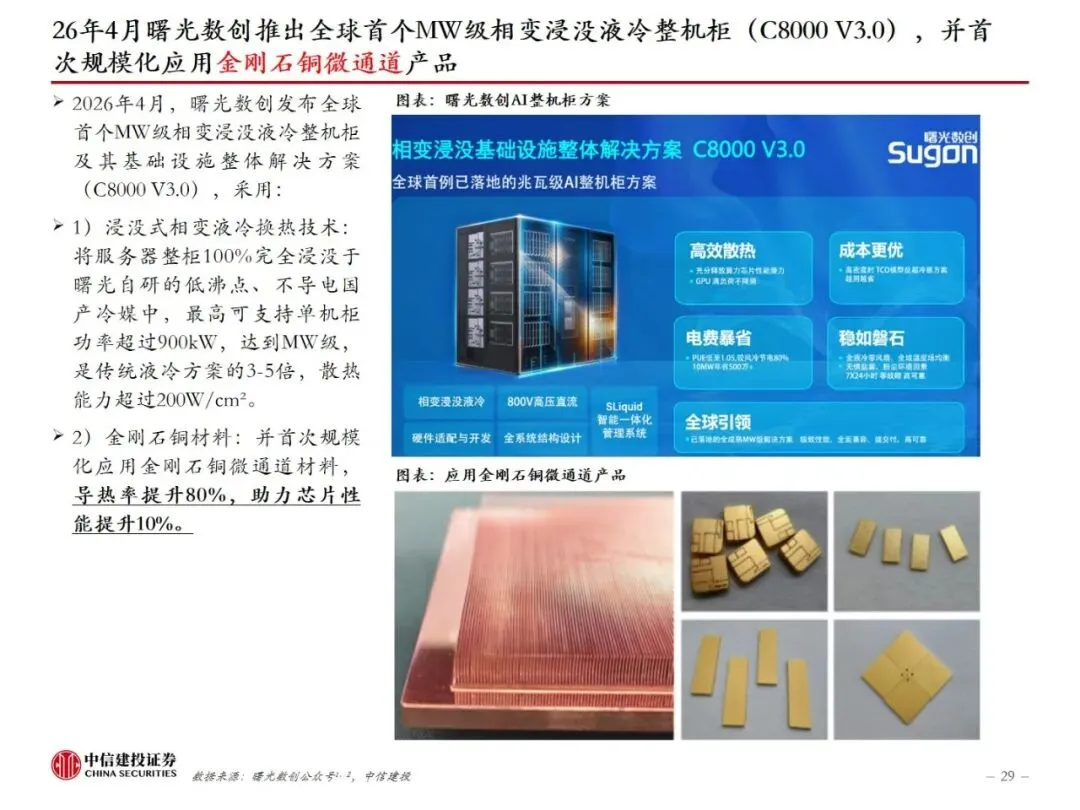

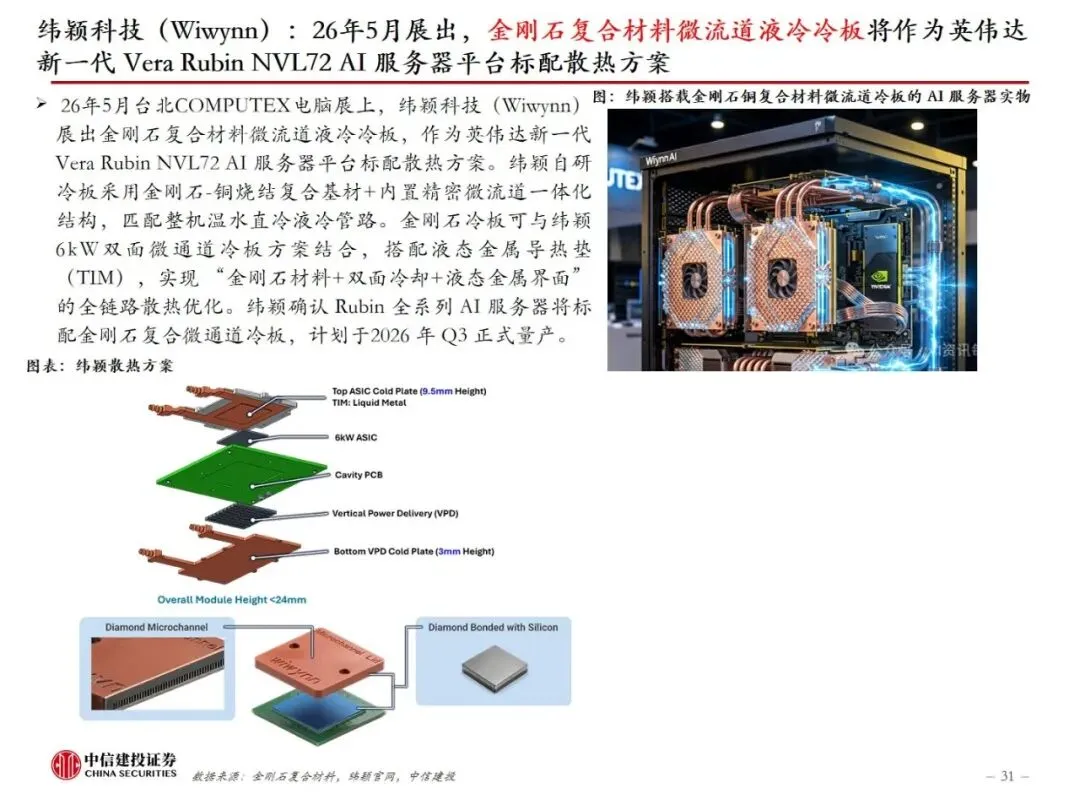

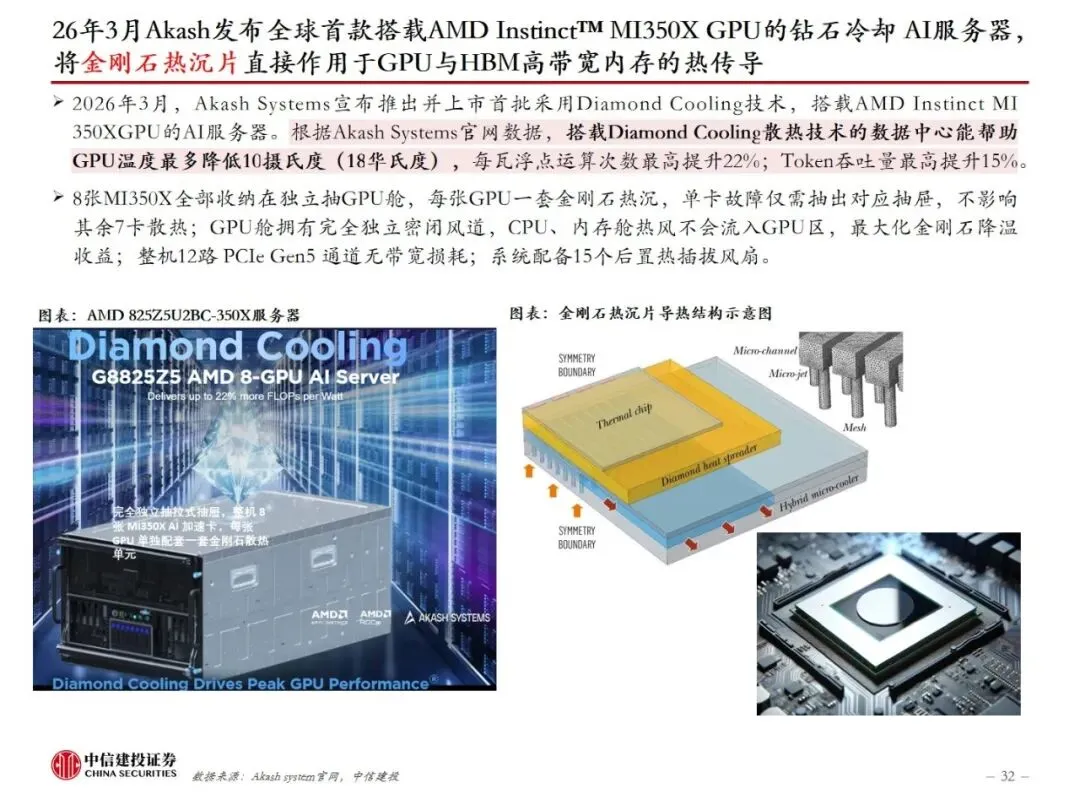

目前金刚石复合材料散热已在高端消费电子、服务器领域有商业化落地。目前金刚石散热已在3C消费电子、AI服务器散热领域有所应用,如:2026年4月曙光数创推出全球首个MW级相变浸没液冷整机柜C8000 V3.0(金刚石铜微通道产品)、2026年5月联想YOGA Air14 Ultra笔记本电脑(金刚石铜散热);26年5月纬颖科技展出金刚石复合材料微流道液冷冷板将作为英伟达新一代 Vera Rubin NVL72 AI服务器平台标配散热方案;2026年3月Akash发布全球首款搭载AMD Instinct™ MI350X GPU的钻石冷却AI服务器,将金刚石热沉片直接作用于GPU与HBM高带宽内存的热传导。

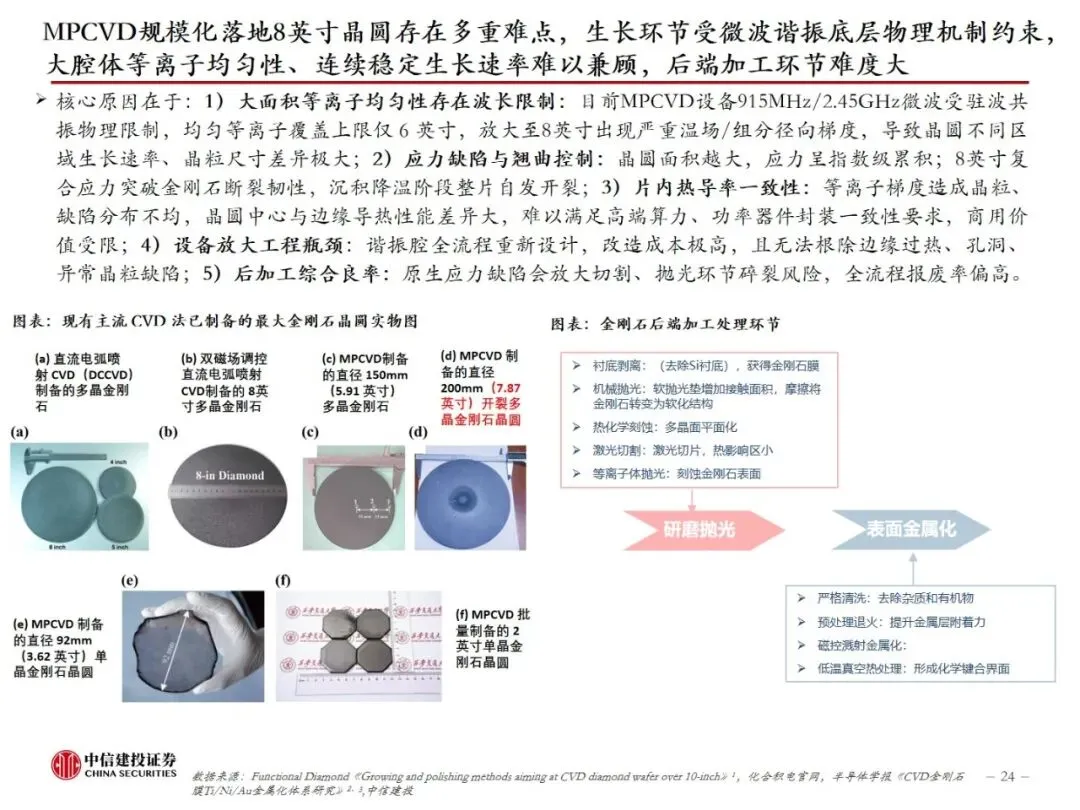

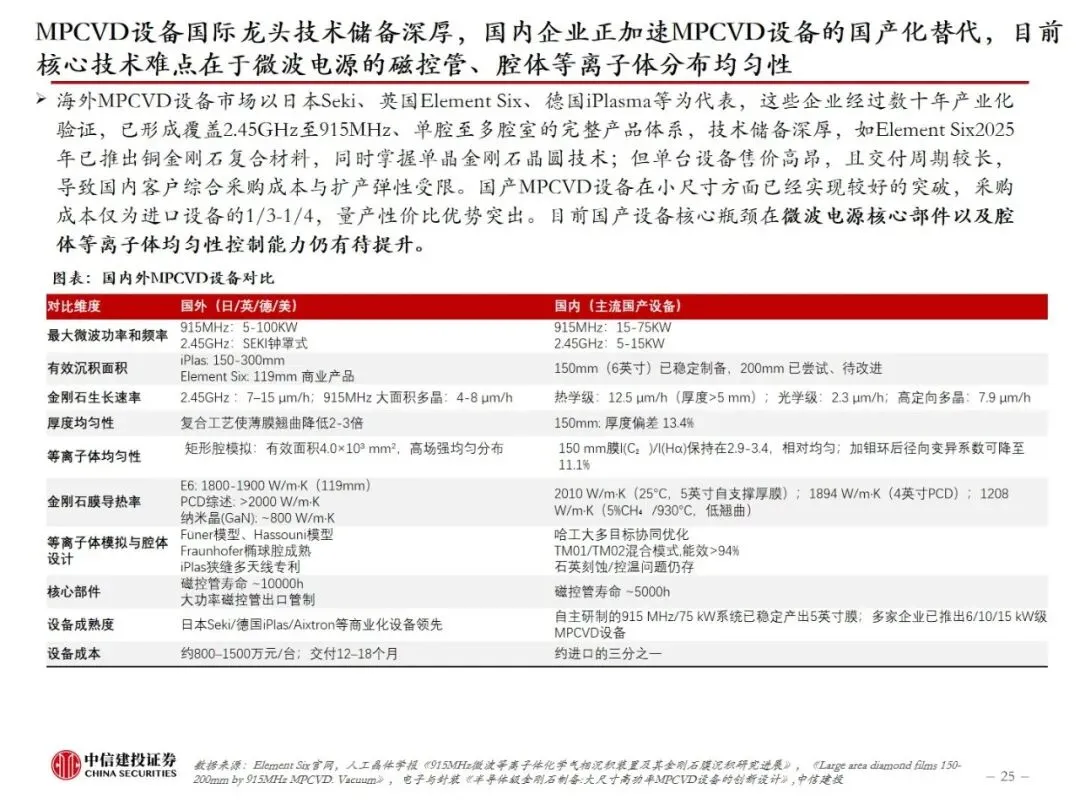

国内产能持续扩建中,MPCVD设备是金刚石散热规模化制备的核心之一,板块机遇核心是关注终端厂商未来的散热方案演绎。国内厂商持续加码产能建设与工艺迭代,现阶段主力量产品类为金刚石铜复合材料和中小尺寸多晶金刚石热沉片。MPCVD规模化落地8英寸晶圆存在多重难点,生长环节受微波谐振底层物理机制约束,大腔体等离子均匀性、连续稳定生长速率难以兼顾,后端加工环节难度大。国产设备在2-4英寸多晶领域性价比已占优,目前核心技术难点在于微波电源的磁控管、腔体等离子体分布均匀性,大尺寸单晶金刚石制备进度显著滞后海外。除此之外,金刚石后端的处理键合也是金刚石热沉片后续应用的重要环节。GPU功耗提升下,后续重点关注英伟达等头部终端厂商金刚石铜、多晶后续登场进度。

投稿、商务合作,可联系:xcf@stcn.com

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志7月号

《全能进行时

投资银行业发展年度报告》

(点击下方图片可直接购买,下单请备注邮箱)