矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』光伏产业链政策分析:政策约束重塑供给曲线,短期区间震荡为主

『研报』多晶硅,三项光伏能耗能效强制性国家标准落地影响分析

『研报』多晶硅周报:价格深陷泥潭,供给阴云笼罩

『研报』光伏产业周报

『研报』工业硅多晶硅周报:工业硅博弈丰水期复产与局部停产,多晶硅震荡受政策预期与累库牵引

以下正文:

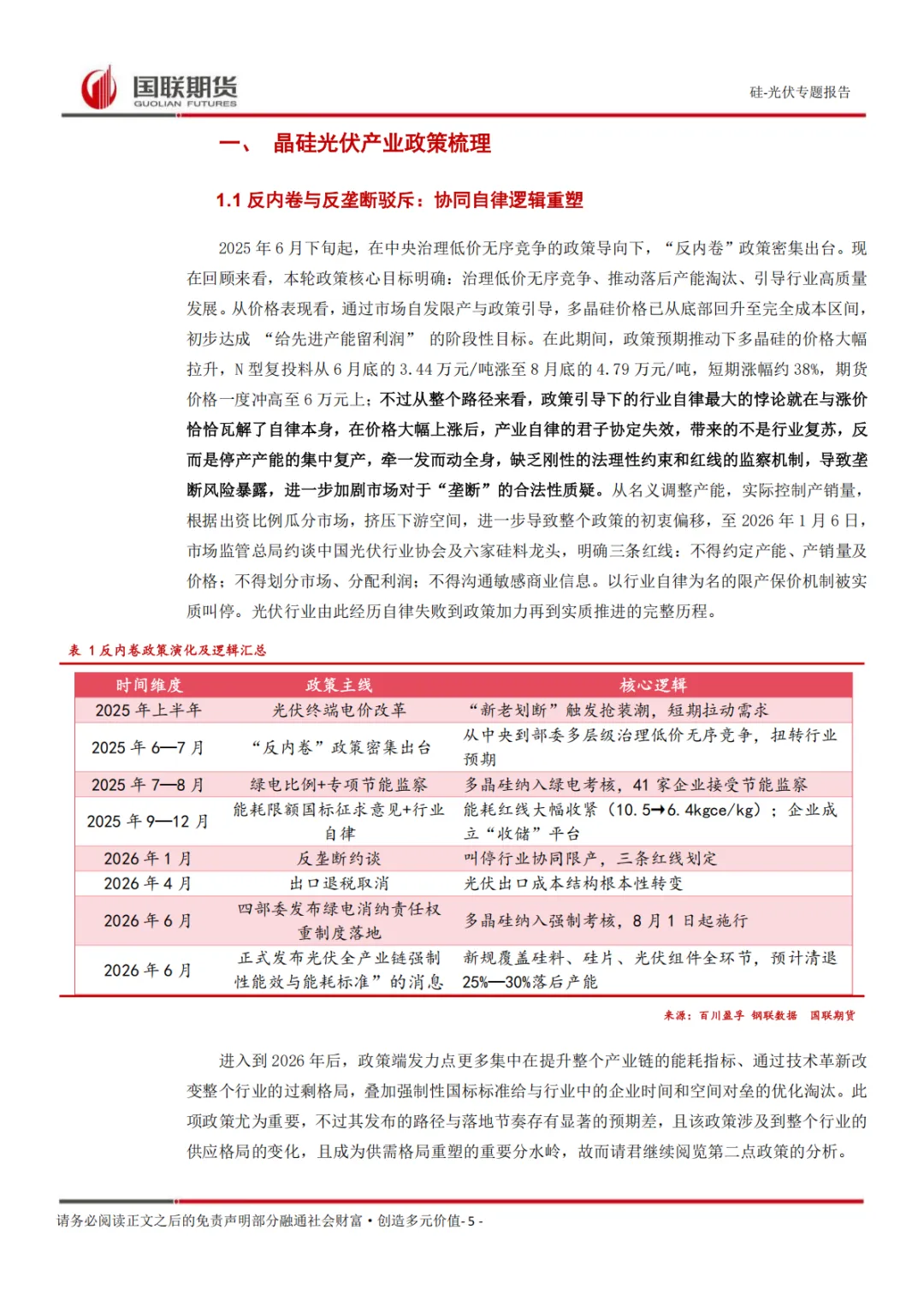

本报告梳理了工业硅、多晶硅产业链多重产业政策,结合内外需环境展开分析,明确行业已形成政策底部,但基本面底部尚未确认,2026下半年工业硅期货维持区间宽幅震荡,中长期供给收缩将重塑行业格局,核心边际变量集中在政策落地节奏、供需季节性变化、内外需三大维度。

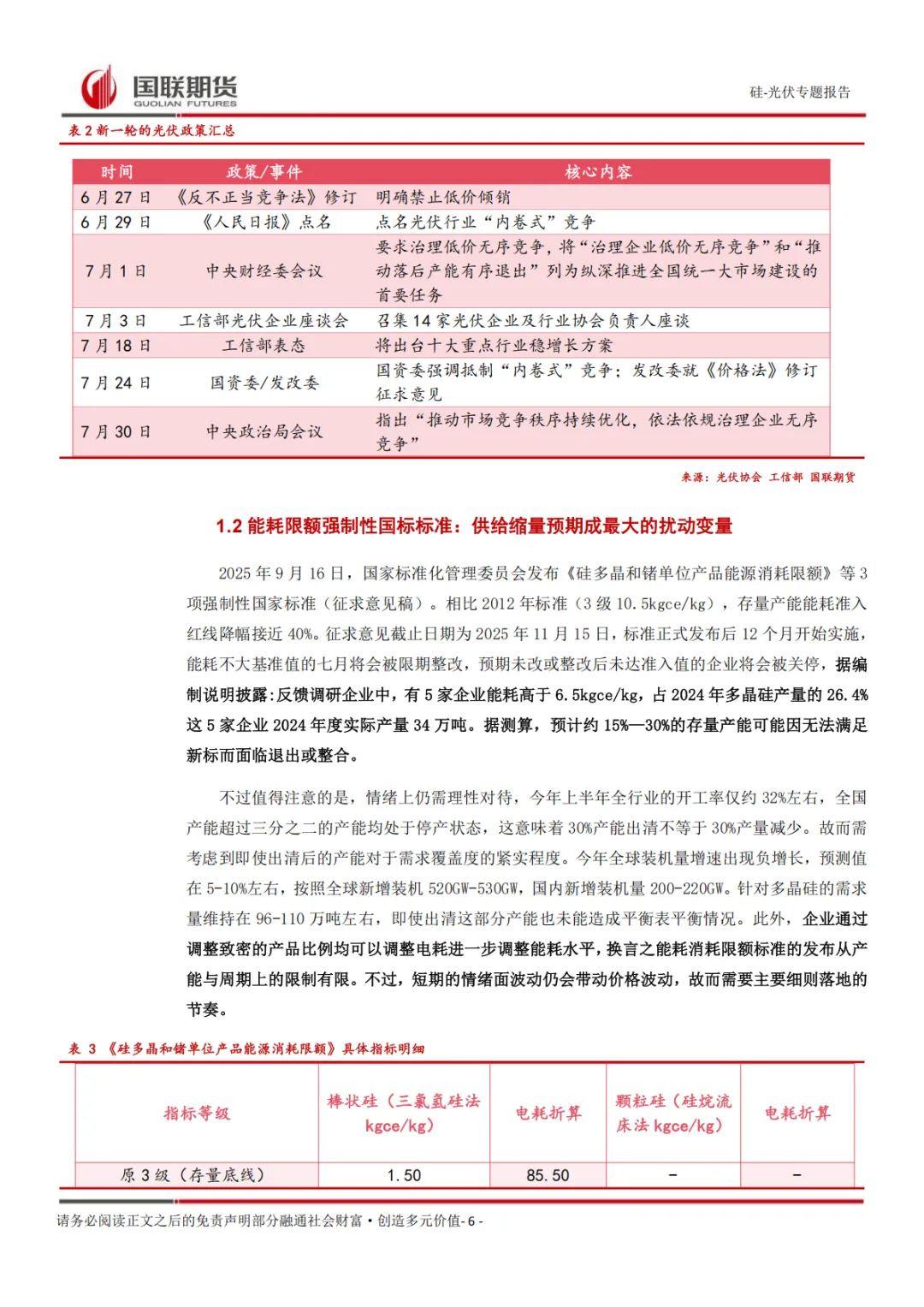

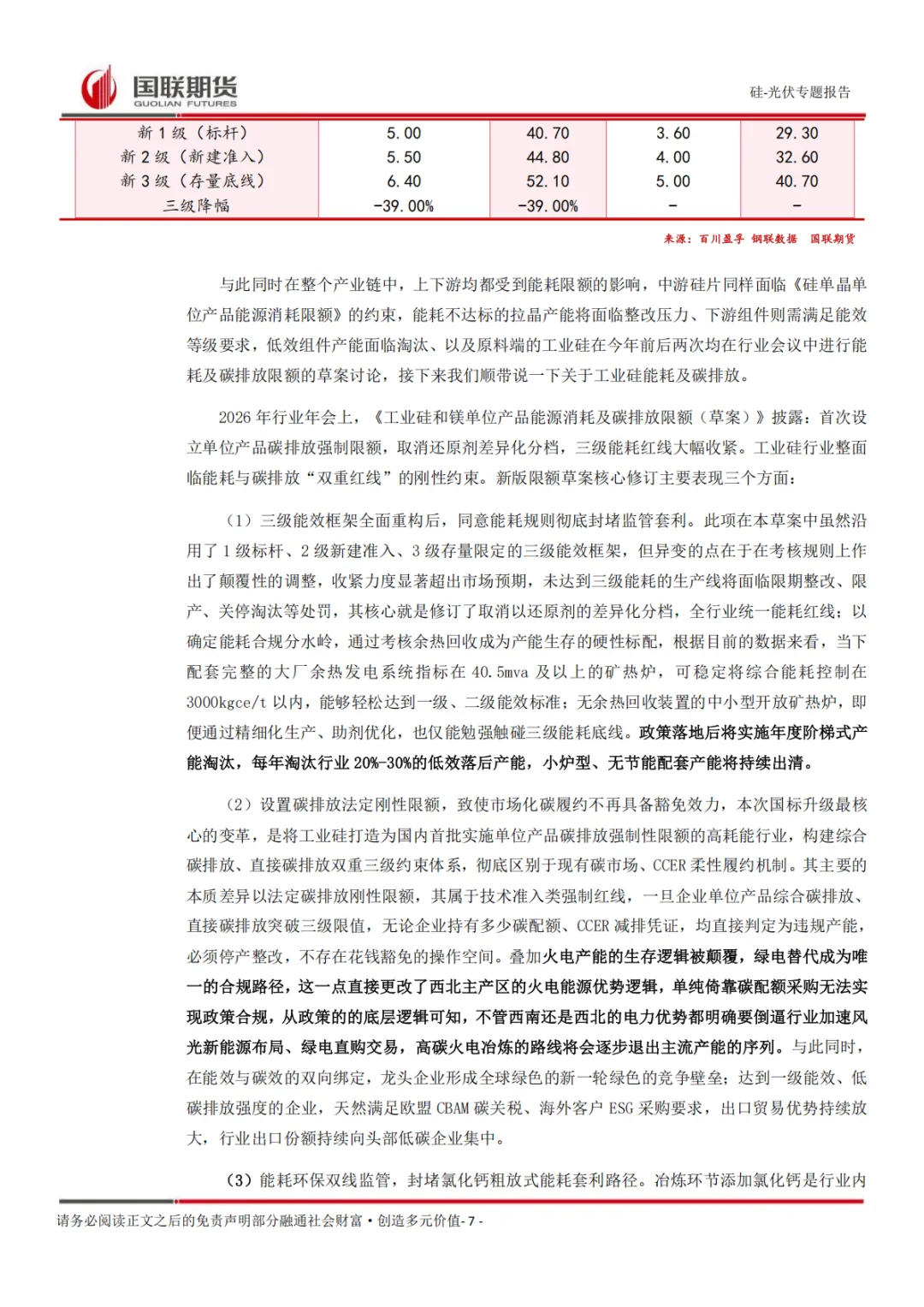

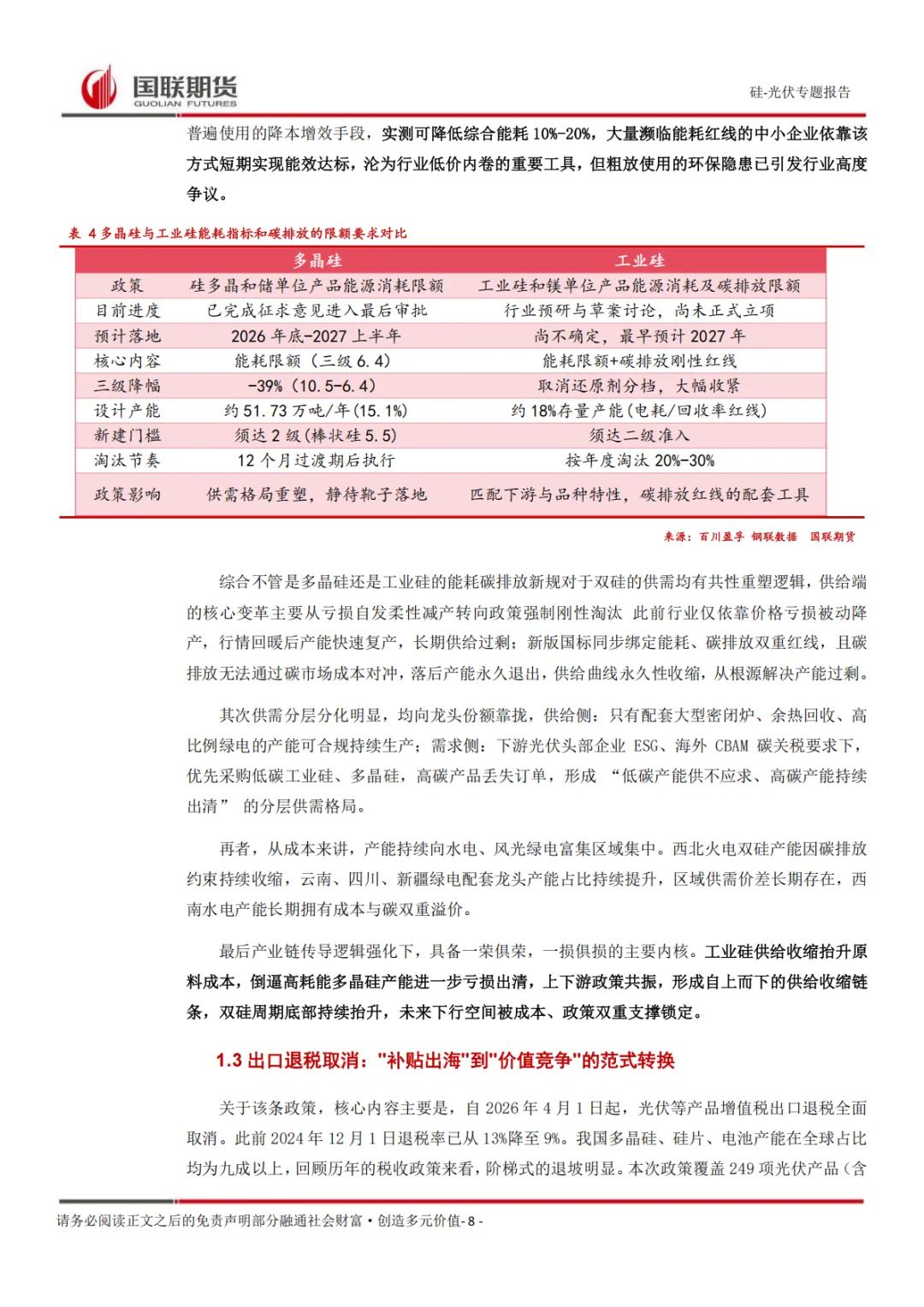

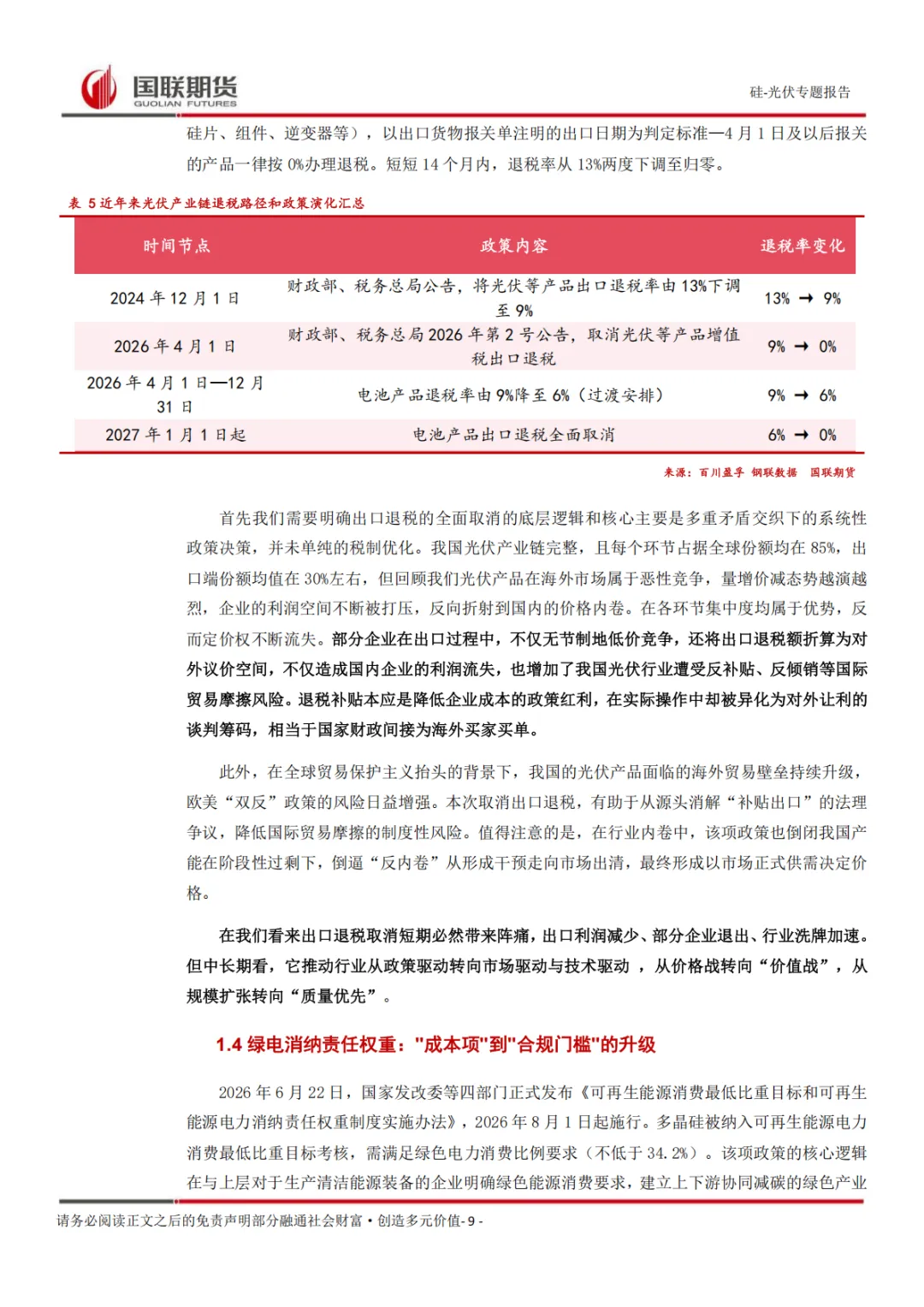

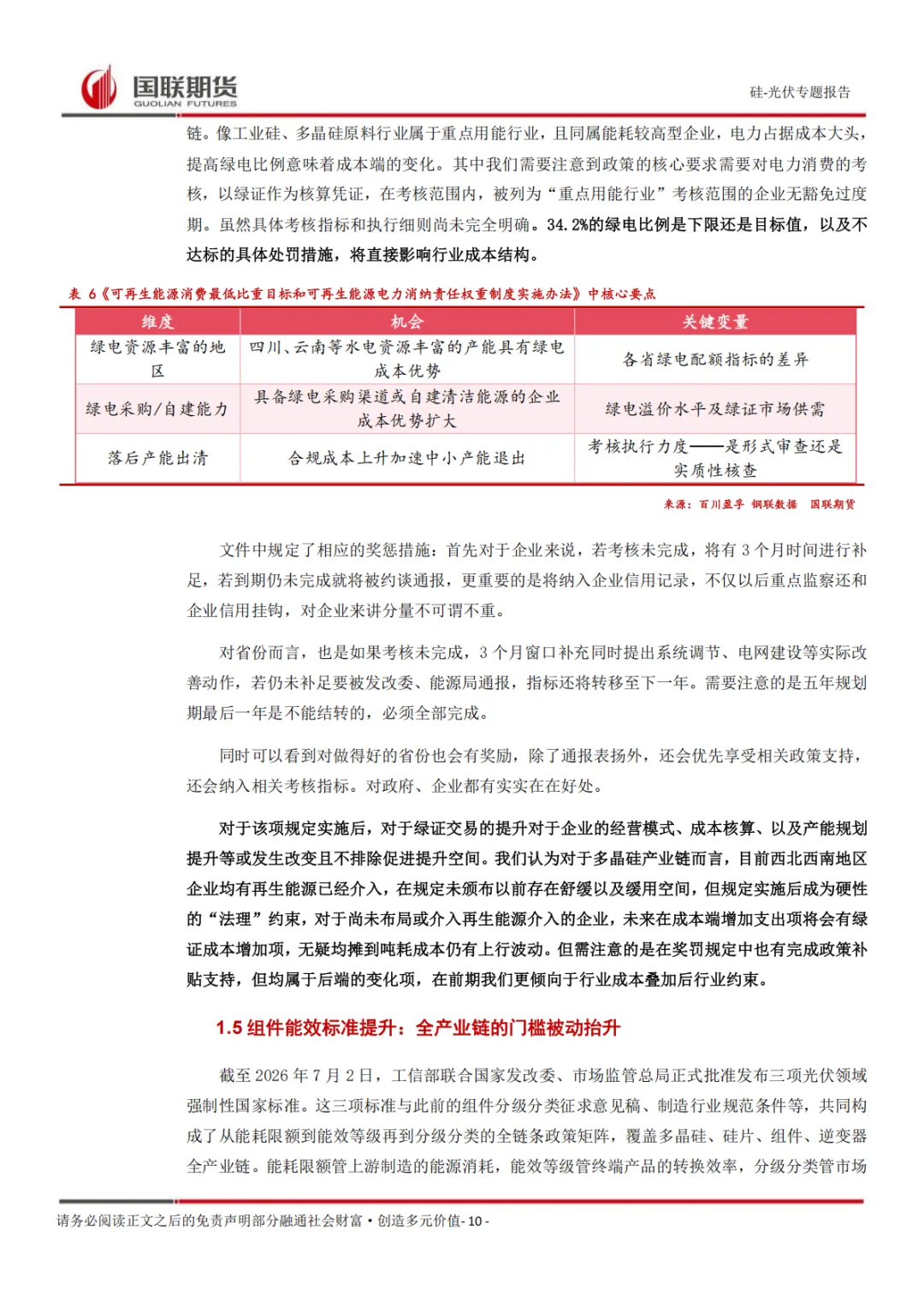

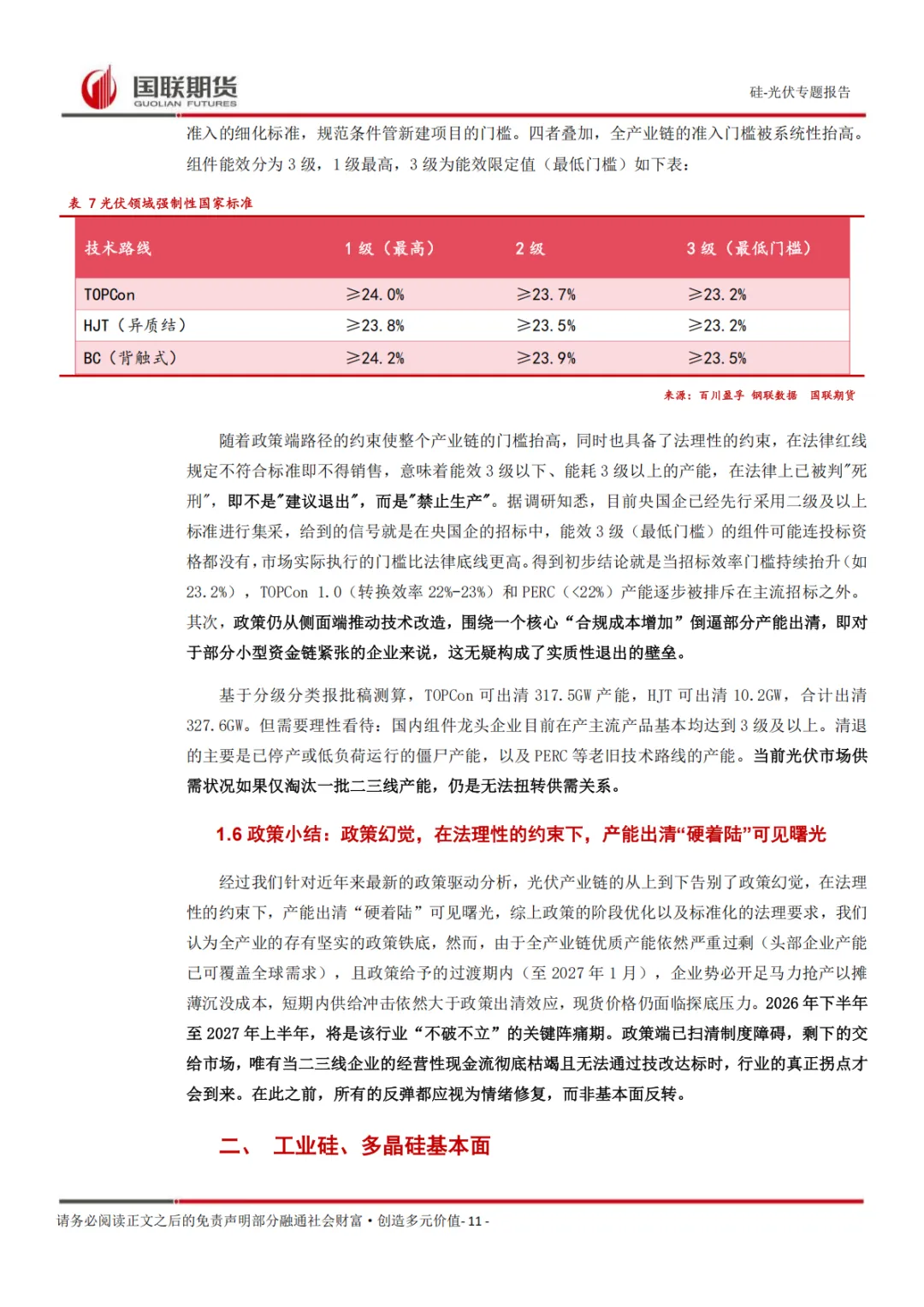

政策端是短期最大扰动变量,一系列强制性能耗、碳排、贸易、能效新规从供给、出口、准入三重维度重塑行业供给曲线。一是工业硅、多晶硅全新能耗碳排放强制国标落地在即,首次增设法定碳排放限额,无法通过碳配额对冲,无余热回收、火电高碳中小产能将逐年淘汰15%-30%存量产能,产能向西南水电、绿电配套龙头集中,上下游供给同步收缩,长期抬升行业成本底部;二是2026年4月起光伏产品出口退税清零,消解海外反补贴风险,倒逼行业从低价内卷转向技术价值竞争,短期出口企业成本承压;三是光伏组件强制能效标准、绿电消纳权重考核同步落地,低效老旧产能持续出清,行业合规成本全面上行。此前行业自发限产保价模式因垄断约谈被叫停,单纯市场自发减产缺乏持续性,刚性政策淘汰才是供给收缩核心抓手。

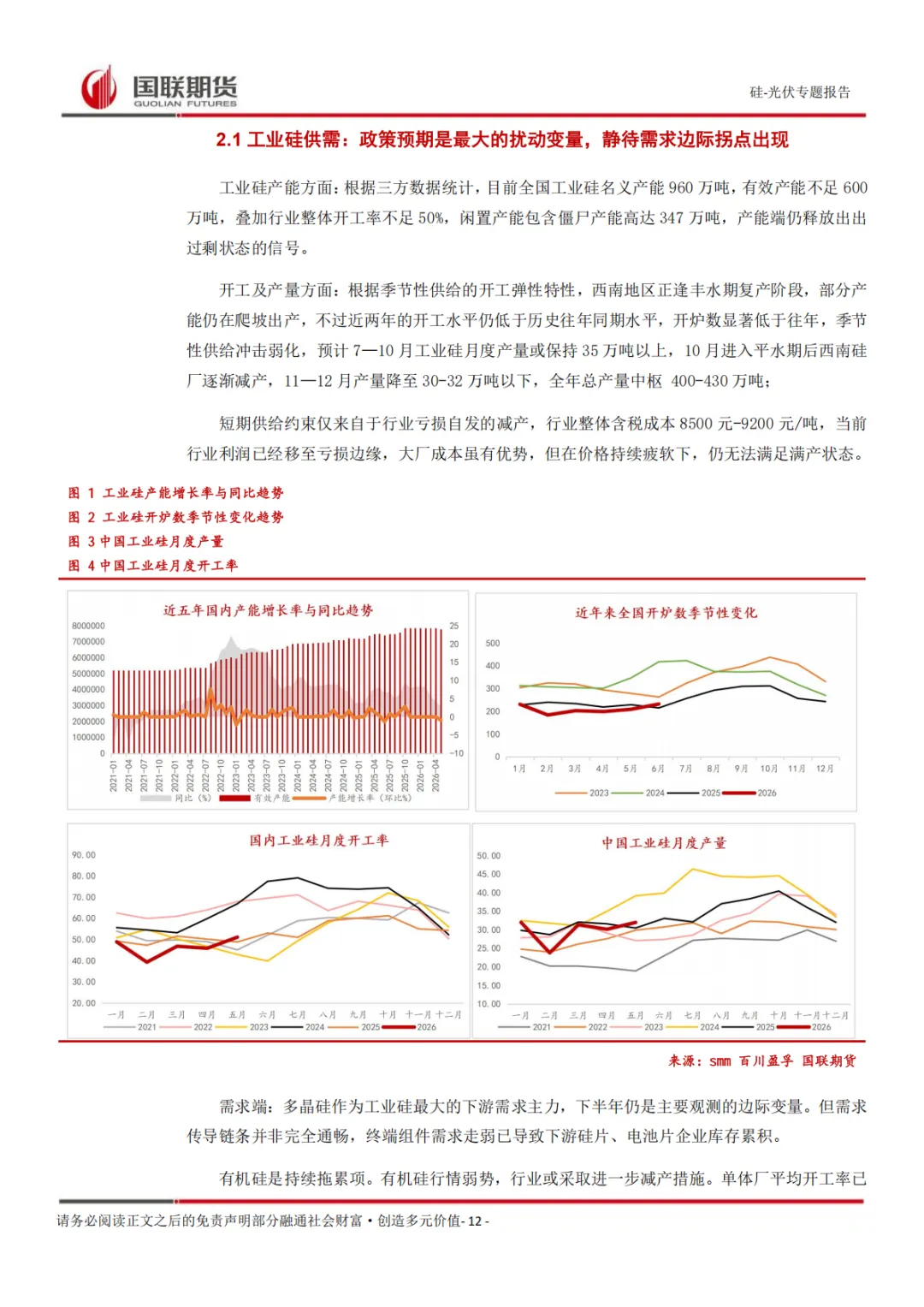

供需层面呈现总量过剩、结构分化特征。供给端,全国工业硅名义产能960万吨,有效产能不足600万吨,开工率不足50%,西南丰水期7-10月月度产量维持34万吨以上,短期供给增量释放;多晶硅虽开工率仅35.5%,但产能基数庞大,三季度丰水期复产进一步增加原料供给,加剧产业链累库。需求端形成明显拖累,国内光伏装机大幅下滑,2026年国内新增装机预期200-220GW,同比大幅负增;有机硅行业持续低开工,对工业硅需求形成长期拖累;仅印度等新兴海外市场出口具备一定韧性,难以完全对冲国内需求萎缩,硅片环节高库存持续压制上游采购意愿。

工业硅:整体来看,能耗政策是下半年供给侧的最大潜在扰动因素。但政策节奏存在较大不确定性,政策从“讨论”到“落地”尚需要时间。若正式文件在三季度或四季度公布,将对盘面形成较强的阶段性提振;若落空,前期定价的政策预期将面临回吐风险。其次供需端和估值端的边际改善仍会随之政策端的红利不确定性扰动。故而2026年下半年工业硅期货价格大概率延续8300—9000元/吨(8700-8800中枢)的宽幅震荡格局,策略上以区间操作为主。若供应超预期或政策预期落空,下沿可看至8000元/吨;若供给侧政策(能耗标准收紧)超预期落地,上沿可看至9300元/吨。

多晶硅:整体而言,"政策底"已现,但距离"基本面底"仍有距离。长线来看多晶硅价格可能偏强。但当前行业优质组件产能供给仍较为充足,仅淘汰一批二三线产能,短期内难以根本扭转供需关系。价格监督员制度征求意见。市场监管总局发布实施价格监督员制度的征求意见稿,实施后在一定程度上可能对硅料环节低价内卷情况起到抑制作用。当下多晶硅处于“二次筑底阶段”,短期来看,政策预期提供情绪支撑,但实际产能出清尚未发生,丰水期复产的现实供给压力依然主导盘面。中长期,标准正式执行后,不达标产能将面临实质性关停,供需格局有望迎来根本性改善。当下现货已接近年内底部区域,但期货端因政策预期的反复会出现较大的情绪性波动,行情将以“宽幅震荡、底部抬升”为主要特征,而非单边趋势行情。 短期在政策真空期内以区间操作为主,参考区间3.3-4万元/吨,出现大幅拉升后不宜追高。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。