更多一手调研纪要和海外投行研报数据,点击上面图片小程序

今天这根大阴线,表面上是韩国投资证券下修预期,实质上是“存储成长股化”叙事第一次遇到真正的压力测试。

其实SK 海力士并不是突然出现基本面崩盘,而是在股价、ADR 溢价、盈利预期和杠杆仓位都被打得很满之后,任何一个“低于一致预期”的信息都会被放大成剧烈波动。

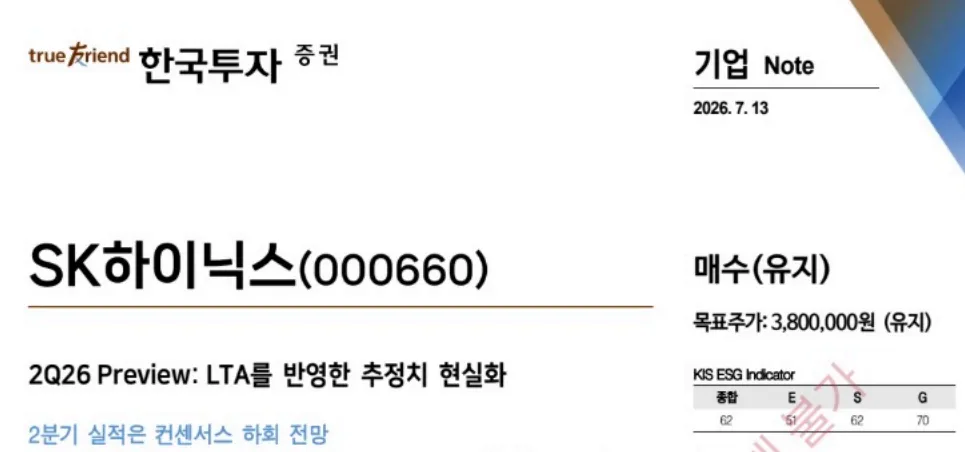

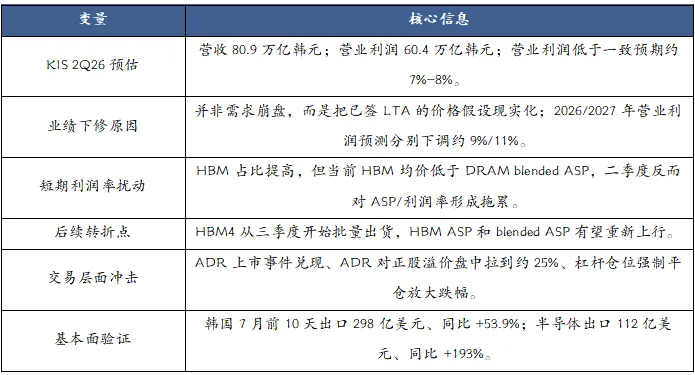

韩国投资证券开盘前发布 2Q26 预期,把海力士二季度营业利润预估下调到 60.4 万亿韩元,低于一致预期大约 7%-8%;同时下调 2026 年和 2027 年营业利润预测,幅度分别约 9% 和 11%。但有意思的是,KIS 并没有下调评级,也没有下调目标价,仍然维持买入,目标价 380 万韩元。

所以这不是一篇“看空海力士”的报告。它更像是把市场过于理想化的短期价格假设,重新拉回到已经签掉的 LTA 长协框架里。

换句话说,韩国投资证券不是在说海力士不行,而是在说:现货价格可以很热,HBM 故事可以很强,但长期供货合约已经签了,能赚多少钱,不能完全按现货涨价去线性外推。

先把结论放前面:

第一,韩国投资证券下调的是盈利假设,不是产业方向。2Q26 业绩仍是暴增,只是低于此前被抬得很高的一致预期。

第二,短期最反直觉的点在于:HBM 出货占比越高,二季度反而越容易拖低混合平均售价,因为当前 HBM 均价仍低于 DRAM 混合均价。真正反转要等 HBM4 三季度放量后逐步体现。

第三,长协 LTA 是这轮存储周期和以前最大的区别。它提高了盈利可见度,也降低了现货涨价对利润的短期弹性。存储公司想去周期化,就必须接受一部分“少赚暴利、赚得更久”的结果。

第四,股价急跌更多是交易结构问题:ADR 上市事件兑现、正股没有跟涨、ADR 对本股溢价一度拉到 25%,再叠加杠杆仓位强平,最终形成流动性踩踏。

第五,真正要跟的不是当天跌多少,而是 7 月底 Q2 初步业绩、hyperscaler capex 更新、HBM4 定价、LTA 续签价格、ADR 溢价收敛路径,以及强平数据是否继续滚动。

一张表看懂这次争议

这个框架很重要。因为如果只是看“营业利润低于预期”,很容易得出一个过于简单的结论:HBM 见顶了、AI 存储交易结束了、海力士盈利要反转了。

但三份材料合在一起看,真正的结论更复杂:基本面没有坏,长期逻辑也没有坏,坏的是短期价格假设太满、交易仓位太满、ADR 溢价太满。

报告给出的 2Q26 预估是:营收 80.9 万亿韩元,环比增长 54%,同比增长 264%;营业利润 60.4 万亿韩元,环比增长 61%,同比增长 556%。单看同比和环比,这依然是非常夸张的业绩增长。

问题在于,一致预期已经抬得更高。市场原本期待营业利润大约 65 万亿韩元,因此 KIS 的 60.4 万亿韩元会被解读为低于市场预期约 7%-8%。在一个仓位极度拥挤的资产上,这种“低于预期”足够成为导火索。

更关键的是,韩国投资证券同时把 2026 年和 2027 年的营业利润预测分别下调约 9% 和 11%。如果只看信息,会觉得这是盈利拐点。但报告自己的解释是:这不是需求走弱,而是根据已签长期供货合约,把价格假设调得更现实。

这也是为什么报告一边下调盈利预测,一边维持 380 万韩元目标价。韩国投资证券的观点并不是“海力士不值钱了”,而是“海力士仍然值钱,但利润弹性没有市场想得那么线性”。

这和过去两周市场不断把目标价从 380 万韩元上调到 430 万韩元的氛围形成了反差。市场刚刚经历一轮极致乐观,本地券商突然提醒“长协价格没有那么激进”,情绪冲击自然会被放大。

最反直觉的地方:为什么 HBM 占比高,二季度反而吃亏?

这次材料里最值得拆的是 HBM。

正常理解里,HBM 是 AI 存储里最稀缺、最先进、最有定价权的产品。海力士是 HBM 龙头,HBM 占比越高,利润率应该越好。

但 KIS 给出的二季度解释刚好反过来:相较竞争对手,海力士 HBM 出货占比更高,导致当期产品平均售价提升幅度低于市场平均水平。中文快评把这句话翻得更直白:现在 HBM 和 DRAM 混合均价是倒挂的。

也就是说,二季度真正涨得更猛的是泛用 DRAM 和 NAND。韩国投资证券估算二季度 DRAM ASP 环比上涨约 30%,NAND 平均价格环比上涨约 50%。而海力士因为 HBM 占比更高,反而没有完全享受到泛用内存价格弹性。

这不是 HBM 长期逻辑失效,而是一个时间差。

短期看,HBM 占比高会压制 blended ASP;中期看,HBM4 放量后,HBM ASP 自己开始上行,才会重新变成利润率驱动。

KIS 的口径里,HBM4 从三季度开始进入更明确的批量销售阶段。随着 HBM4 的 ASP 抬升,HBM 对混合平均售价 的拖累会逐步转为拉动。

所以这次不是 HBM 故事被证伪,而是市场原来把 HBM 价值量提升、泛用 DRAM 涨价、LTA 重估三个变量全都往最乐观方向叠加了。KIS 的报告只是提醒大家:不同产品线、不同合约、不同季度之间,不可能永远同向最大化。

LTA:存储去周期化的关键,也会压低短期暴利弹性

这轮存储周期和过去最大的不同,是 LTA 长协的重要性显著上升。

过去存储行业更像典型周期股。供给紧张时,现货价格暴涨,利润率快速冲高;一旦供给释放,价格也会快速回落。所以市场给存储公司的估值,长期被周期性压制。

但这一轮 HBM 和 AI 服务器需求不一样。大客户需要提前锁量,供应商需要提前扩产,双方更倾向于用 3-5 年的长期协议来确定供给与价格。这会改变行业的盈利结构。

好处是,盈利可见度变强,企业不再完全暴露在现货价格波动里。坏处是,长协价格通常不会像现货价格那样极致上冲。现货涨得越猛,长协价格越容易被市场嫌弃“太低”;但如果现货未来回落,长协又会保护企业利润。

这就是所谓“去周期化”的代价:存储公司想从周期股变成长股,就不能只要成长股估值,却还想保留周期股高点时的全部暴利弹性。

KIS 下调 2026/2027 年利润预测,核心就在这里。它不是说海力士订单少了,而是说很多订单已经签了,价格不能再按现货市场最激进的涨幅去倒推。

从投资上看,这反而是更重要的框架变化:海力士的利润中枢可能更高、周期波动可能更平滑,但每一次现货价格快速上行,也未必都能完整、即时地反映到利润表里。

为什么股价会跌这么狠?三层交易结构一起落地

如果只是 KIS 下调盈利预测,未必会造成这么大跌幅。真正让波动变得夸张的,是交易层面的三层压力同时发生。

第一层是事件兑现。

盘中快评提到,市场此前交易 SKHY ADR 在纳斯达克挂牌。上市前的逻辑是:ADR 成功挂牌,海外投资者进入,本股可能继续被重估。但现实是,ADR 涨过之后,本股没有跟。等到正股开始下跌,ADR 对本股的溢价反而一度拉到约 25%,明显高于 TSMC ADR 与本股约 16% 的溢价水平。

这就带来一个很尴尬的局面:如果你是因为 ADR 溢价去追本股,必须判断接下来是 ADR 跌下来,还是本股涨上去。溢价本身并不是基本面,溢价交易到一定程度,就会变成反身性的风险源。

第二层是 KIS 报告的信息冲击。

在市场预期极高的时候,“低于一致预期 8%”“2026/2027 年利润下调 9%/11%”这类标题,非常容易触发程序化交易、止损和机构风险控制。即使正文解释了“不是基本面走弱”,短线交易首先看的仍然是 headline。

第三层是杠杆仓位清算。

盘中快评引用金融投资协会口径,9 日强制平仓盘从前一天的 290 亿韩元跳到 1,420 亿韩元,接近 5 倍。这个数据还有时滞,后续几天仍可能继续滚动。对于高波动、高热度、高杠杆的资产,一旦跌破某些保证金阈值,卖出就不再是观点问题,而是机制问题。

所以未来资产那句总结很准确:跌的是仓位,不是业况。至少从这三份材料看,今天的主线不是行业景气崩塌,而是交易结构被迫降温。

基本面真的差了吗?至少现有数据还不支持

基本面这边,材料给出的证据并不弱。

韩国 7 月前 10 天出口 298 亿美元,同比增长 53.9%,创历史同期最高;其中半导体出口 112 亿美元,同比增长 193%,占全部出口 37.6%。换句话说,韩国每出口 3 块钱,差不多有 1 块来自芯片。

未来资产自己的半导体组此前也没有改口。它在 6 月底的报告中仍然给出非常激进的盈利口径:2026 年营业利润看 299 万亿韩元,按报告中 1500 的汇率折算约 2000 亿美元;2027 年进一步看 449 万亿韩元。虽然这和 KIS 更新后的 245 万亿、374 万亿口径有差异,但方向上都不是衰退叙事。

差别在于盈利弹性的斜率,而不是盈利方向的反转。

KIS 更新后的 2026 年营业利润仍然是 245.1 万亿韩元,2027 年是 374.5 万亿韩元,2028 年是 447.0 万亿韩元。即便下调以后,仍然是在非常高的利润台阶上继续上行。

从季度看,KIS 的模型仍然显示 2026 年后续季度收入和利润逐季上行:1Q26 营业利润约 37.6 万亿韩元,2Q26 约 60.4 万亿韩元,3Q26 约 69.0 万亿韩元,4Q26 约 78.0 万亿韩元。

这说明报告并不是把周期顶点定在二季度。它真正改变的是“市场能不能把所有涨价都立刻算到利润里”。

这对存储行情意味着什么?成长股化可以继续,但不能无视周期

上个月市场一直在讲,美光、海力士这些存储公司正在尝试摆脱传统周期股叙事,把自己从“价格周期资产”重新包装成“AI 基础设施成长股”。

这个方向并不是没有道理。HBM 的确不是普通 DRAM;AI 服务器对高带宽、高容量、高可靠性的要求,确实使头部存储厂的壁垒更强;CSP 和 GPU 厂商提前锁定供给,也的确让订单可见度显著提升。

但今天这种日子,就是这套叙事在挨压力测试。

成长股化的前提,是盈利更稳定、客户更优质、合同周期更长、产品壁垒更高。可是反过来,一旦合同周期更长,价格就不可能完全按现货市场波动。你获得了稳定性,也牺牲了一部分短期弹性。

这就是市场要重新定价的地方。

海力士的核心矛盾不是“AI 存储有没有需求”,而是“市场给了成长股估值以后,还能不能容忍长协带来的短期利润弹性折价”。

如果后续 HBM4 顺利放量,长协价格逐步上修,hyperscaler capex 继续上调,那么这次下跌可能只是一次拥挤交易后的换手。

但如果后续出现两类信号,就要更加谨慎:一是 HBM4 放量低于预期,二是长协价格的重定价明显低于市场期待。前者会伤需求叙事,后者会伤盈利弹性。

为什么最后还要看 ASML 和 TSMC?AI 基建交易已经太集中

第一篇快评最后提到一句:“这种重点是 ASML 和 TSMC。”这句话不是跑题,而是在提醒更大的市场结构。

海力士今天的波动不是孤立的。AI 基建相关资产已经在全球指数里占到非常高的权重。材料里引用的图表提到,AI infrastructure stocks 在 S&P 500 市值中占比约 42%,在 2026 年一致预期 EPS 中占比约 38%。这意味着,AI 硬件不是一个小众主题,而是全球权益市场的主线资产。

当主线资产变得太拥挤时,任何一个环节的预期修正都会向外传导。

海力士的 LTA 问题,是存储环节的盈利弹性修正;ASML 的重点是设备交付、EUV/DUV 订单和中国限制后的补偿需求;TSMC 的重点是先进制程利用率、CoWoS/先进封装扩产和 2027 年资本开支。三者背后都是同一个问题:AI capex 的真实落地,能不能支撑当前估值和盈利预期。

所以这次海力士大跌,不只是单一公司事件,而是 AI 硬件链条在高位拥挤之后的一次局部压力测试。

后面怎么跟?不要只盯股价,盯六个验证点

这里最不建议的做法,是只因为“ADR 溢价还有空间”去机械追买。溢价交易是市场结构,不是企业价值本身。强平和杠杆产品清算没有消化完之前,价格可能继续脱离基本面。

更稳妥的跟踪方式,是把海力士分成三条线看:第一条是基本面,订单、HBM4、LTA;第二条是资金面,强平、ETF、ADR 溢价;第三条是全球 AI capex,尤其是月底 hyperscaler 财报季。

最后的结论:不是景气结束,而是预期太满之后的重新定价

把三篇材料合在一起看,今天海力士的大跌不能简单理解成“HBM 见顶”或者“AI 存储结束”。更合理的解释是:市场对海力士的短期盈利弹性、ADR 溢价和成长股化叙事,已经提前打得太满。

KIS 报告提供的是一个现实化的盈利框架:2Q26 仍然高增长,但低于一致预期;2026/2027 年利润仍然上行,但要受 LTA 价格约束;HBM 仍然是长期主线,但在 HBM4 放量前,短期可能反而压低混合平均售价。

盘中快评提供的是一个交易框架:ADR 上市事件兑现、正股没有跟涨、ADR 溢价过高、杠杆仓位强平,这些因素叠加后,会把一个基本面层面的模型修正,放大成股价层面的剧烈下跌。

所以这次真正要记住的不是“海力士跌了 12%”,而是:存储行业想要从周期股变成长股,市场也需要重新学习如何给长协、价格弹性和现金流稳定性定价。

如果 HBM4、LTA 和 hyperscaler capex 后续继续兑现,海力士的中长期逻辑仍然在。但短期交易上,必须承认这条线已经不再是低拥挤度资产。越是好资产,拥挤时也越容易因为一个消息触发踩踏。

这就是今天这件事最重要的启示:跌的未必是业况,但一定是在挤仓位。

更多一手海外投行研报和资讯,扫码加入或咨询