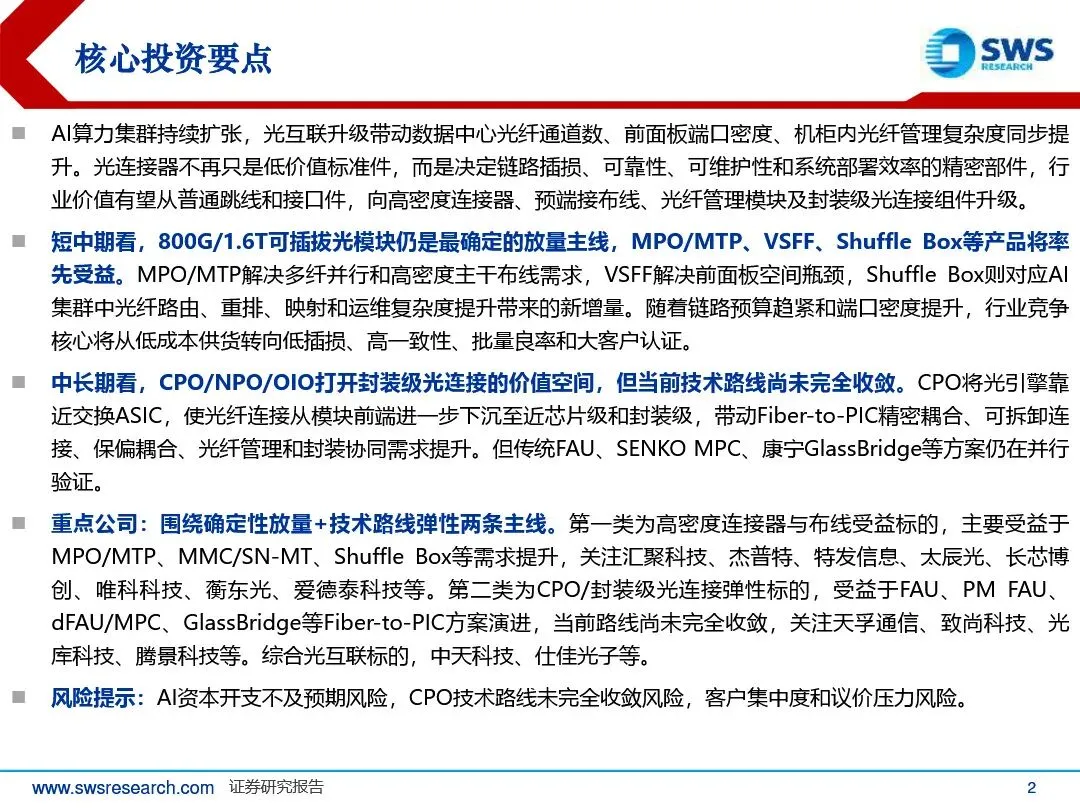

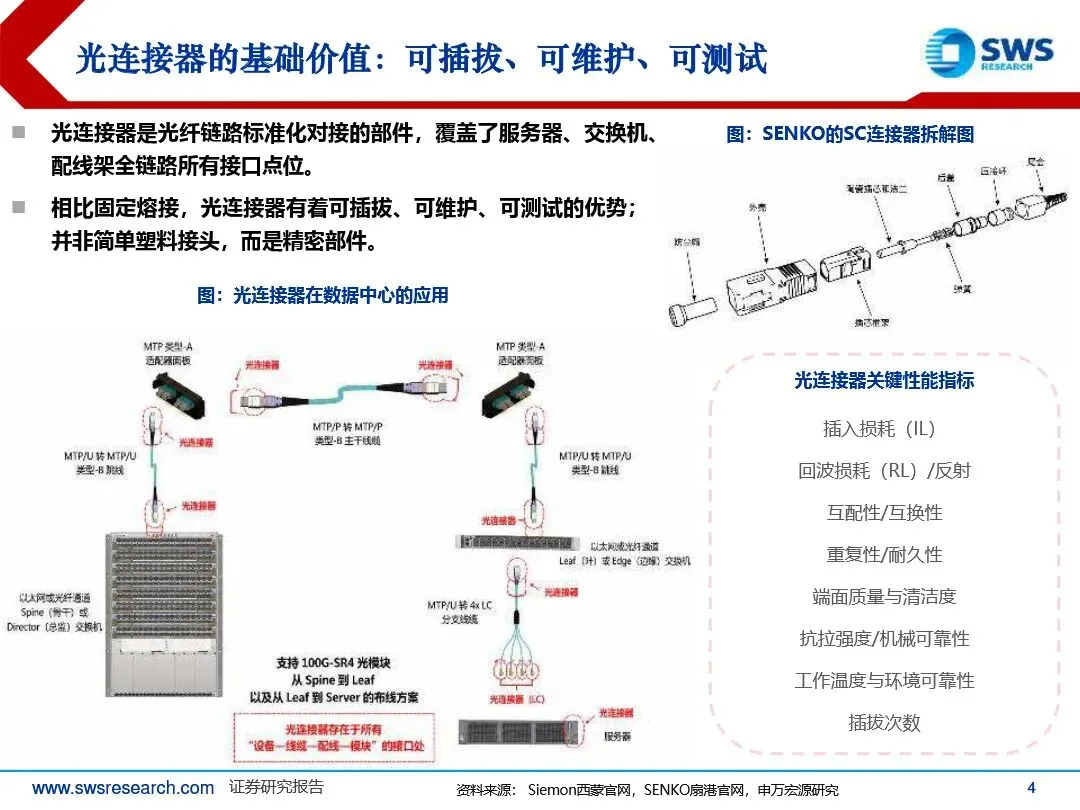

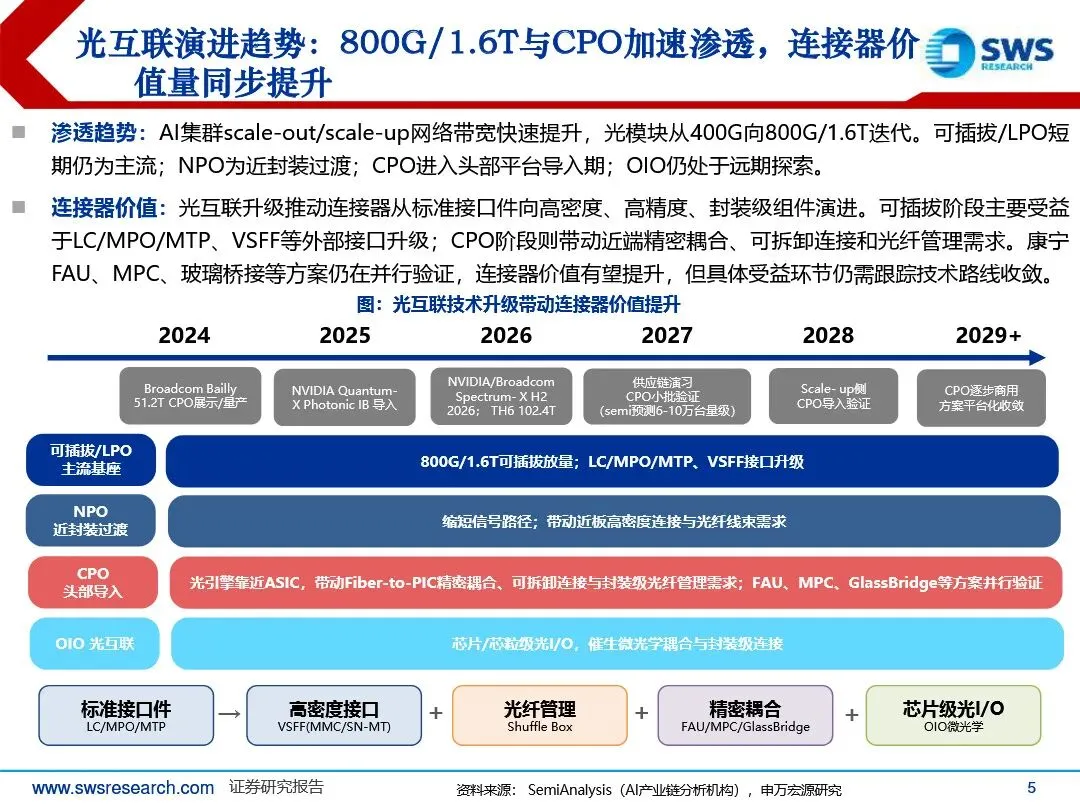

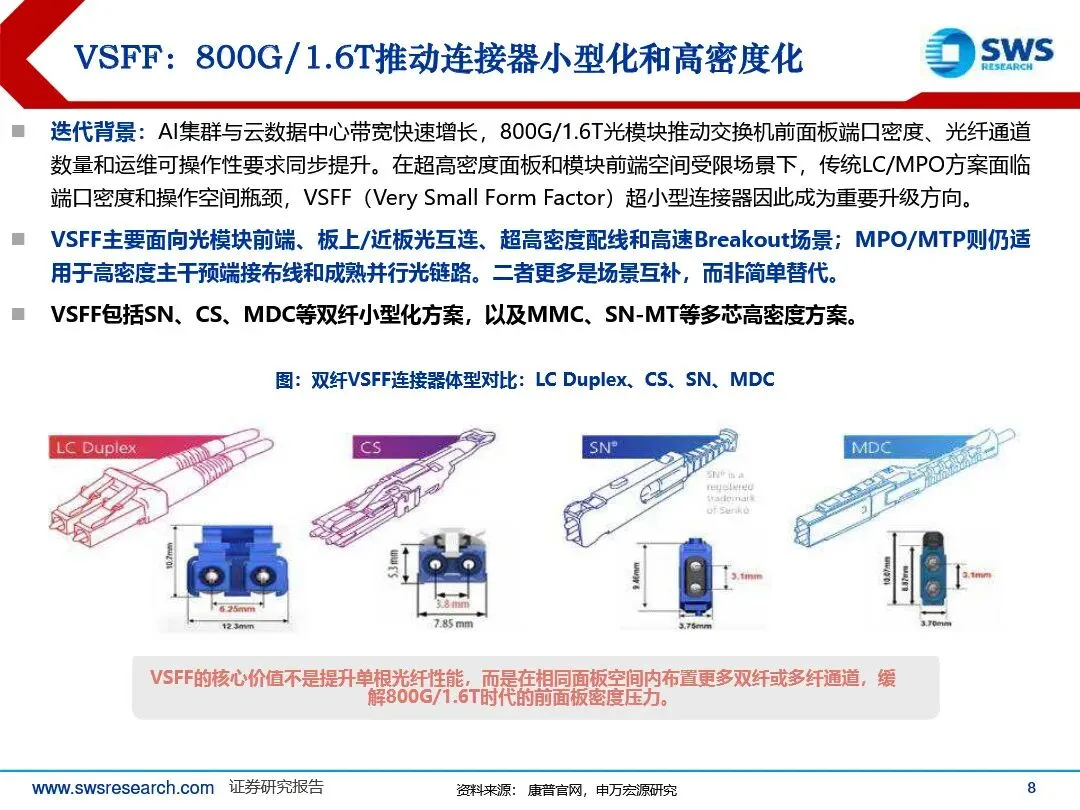

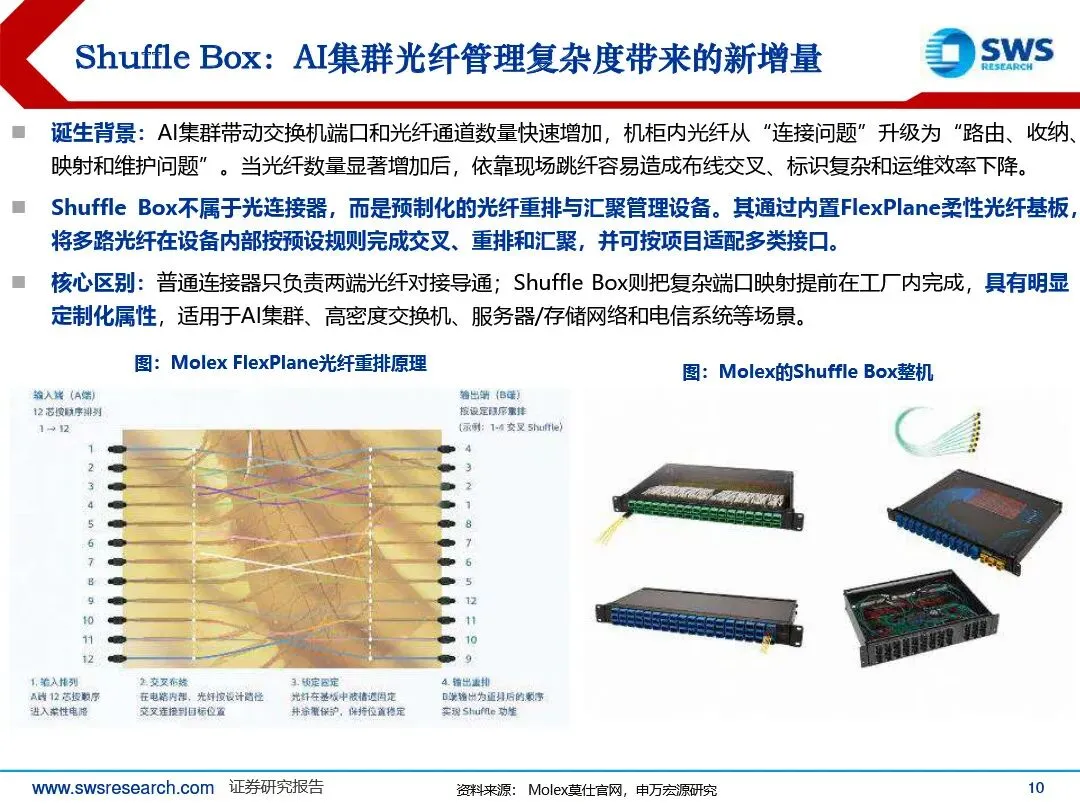

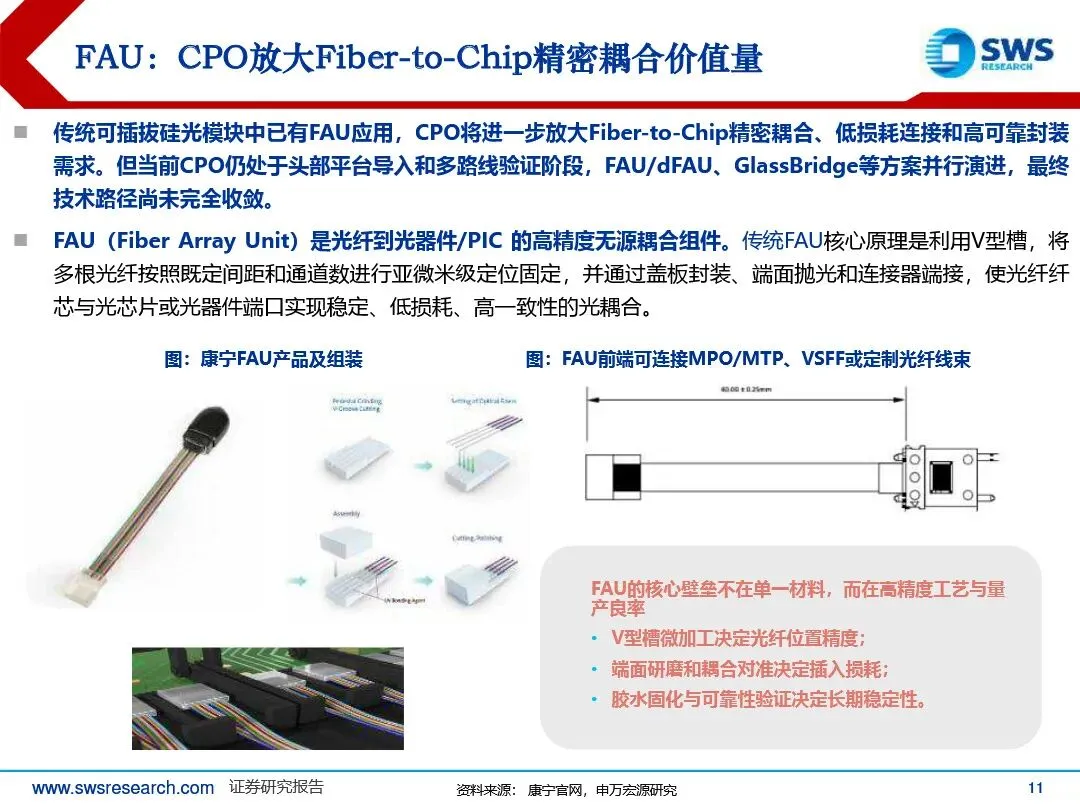

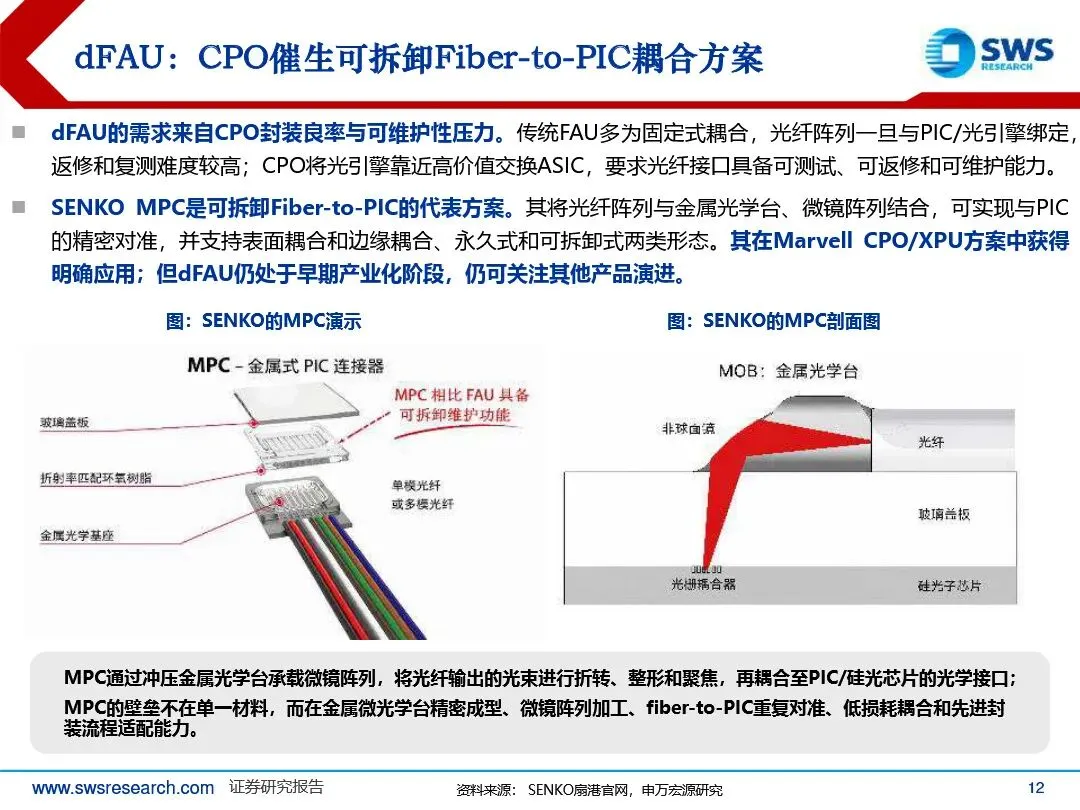

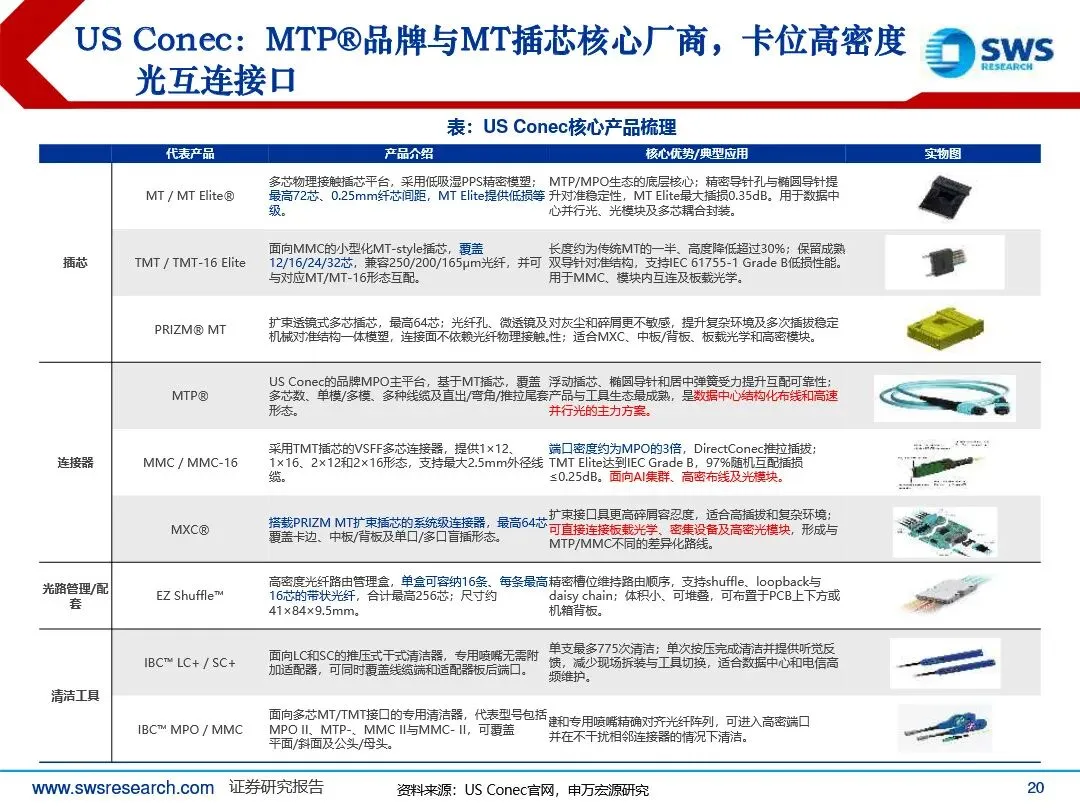

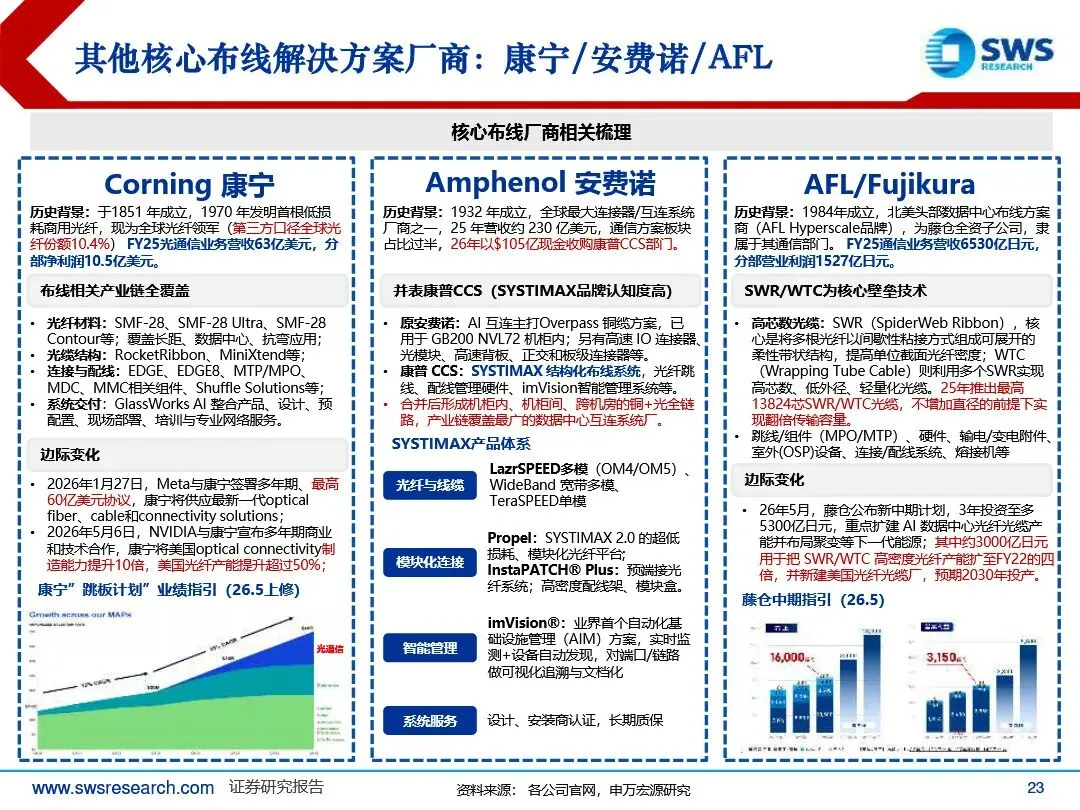

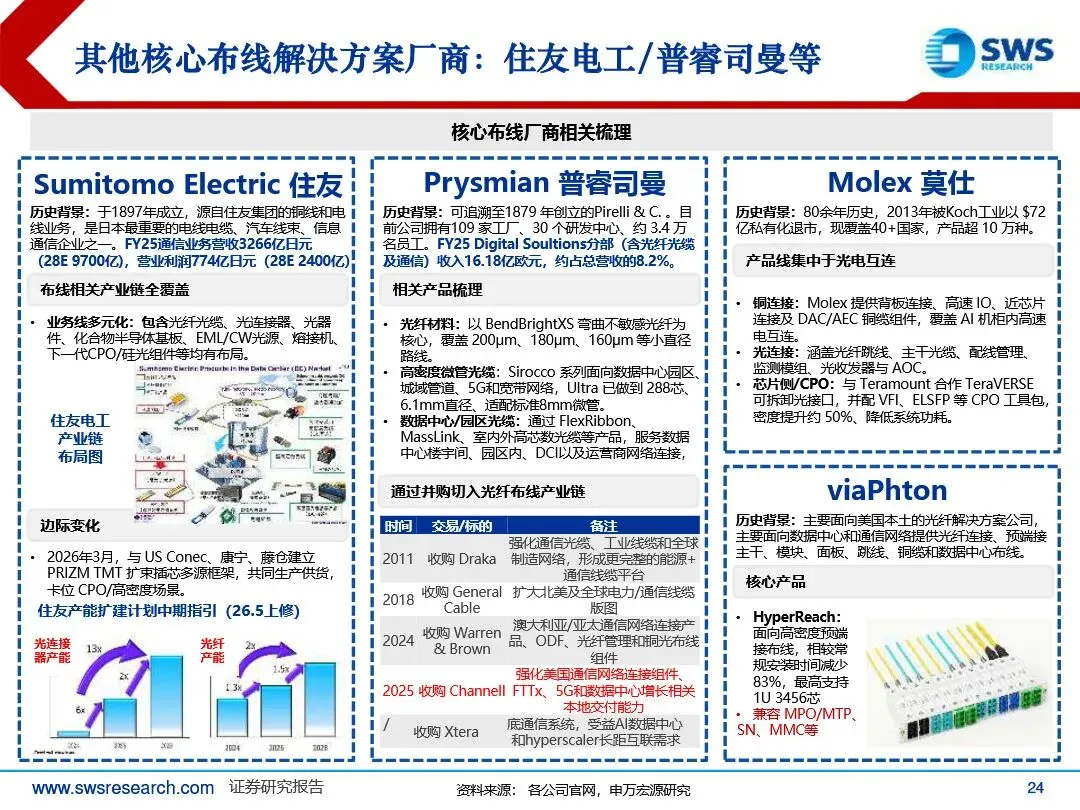

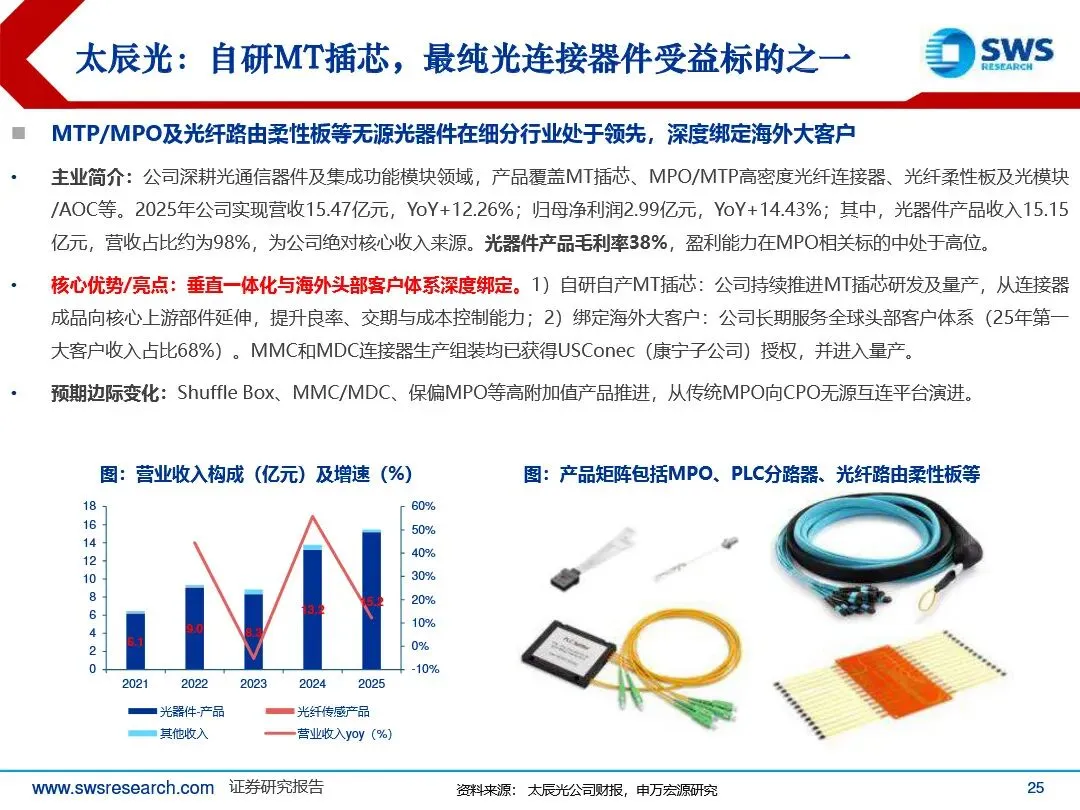

在AI算力集群快速扩张的背景下,光连接器已从过去低价值的通用标准件,升级为支撑链路性能、运维效率与系统可靠性的核心精密部件。研报显示,随着光模块从400G向800G/1.6T迭代,数据中心前面板端口密度、光纤通道数与机柜内布线复杂度同步提升,推动连接器技术路线持续分化:短中期,可插拔方案仍是主流,MPO/MTP凭借多纤并行能力承接主干布线需求,VSFF(超小型连接器)通过缩小接口体积破解前面板空间瓶颈,Shuffle Box则以预制化光纤重排解决AI集群复杂的路由映射难题,三者形成场景互补而非替代关系。中长期,CPO/NPO技术将光纤连接下沉至封装级,带动FAU(光纤阵列单元)、保偏FAU、可拆卸dFAU及康宁GlassBridge等精密耦合方案需求爆发,但当前技术路线尚未完全收敛,产业仍处于多方案并行验证阶段。整体来看,行业竞争核心已从低价供货转向低插损、高一致性、批量良率与大客户认证能力,价值量随精度要求提升显著上行。

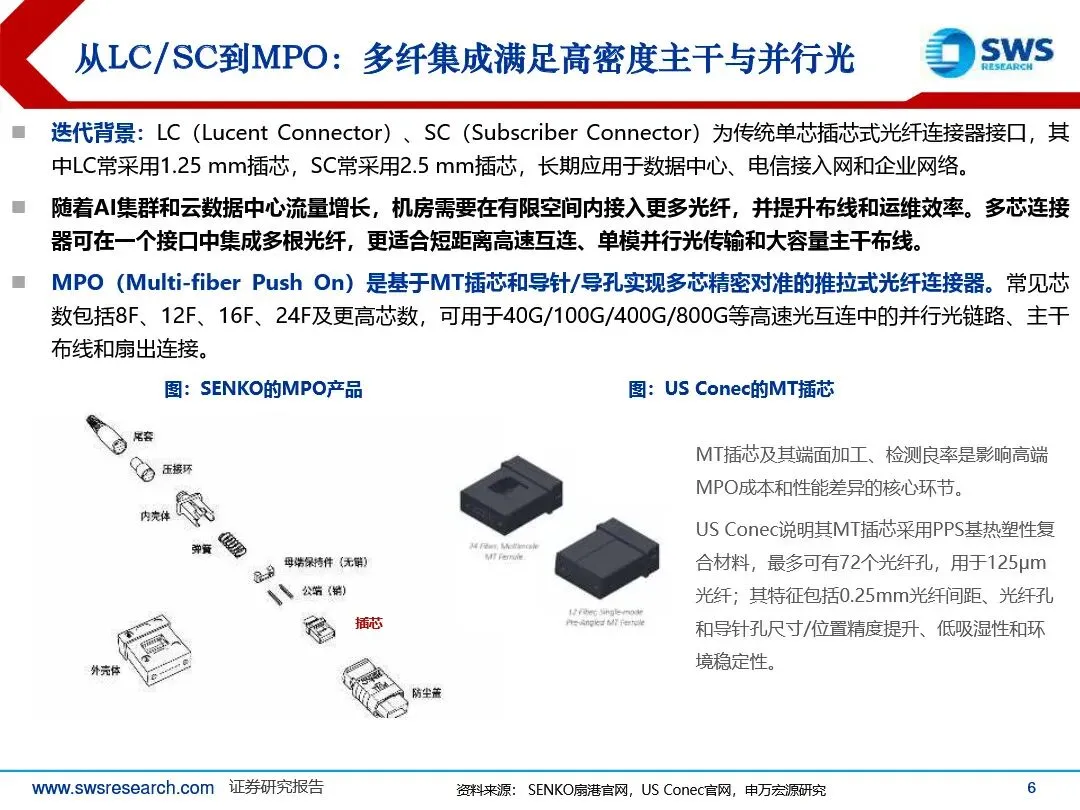

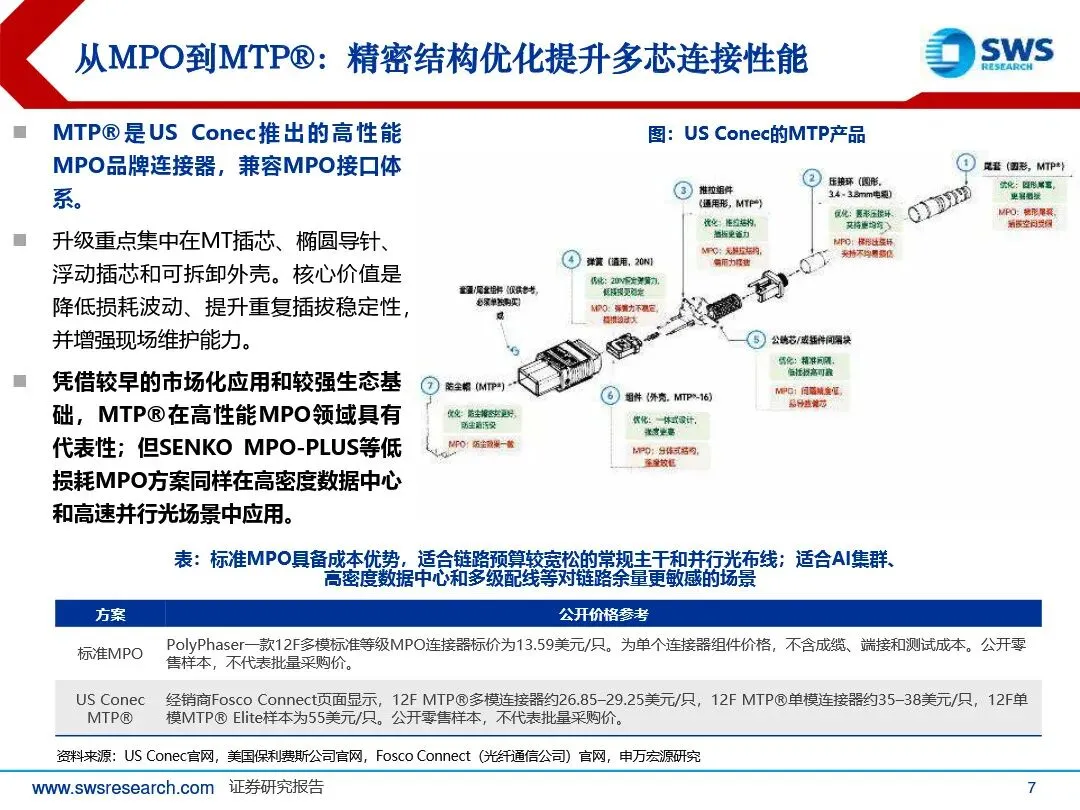

光连接器产业链呈现“上游材料高壁垒、中游组件向系统化升级、下游需求由AI云厂商主导”的特征。上游MT插芯、导向针等核心部件长期由US Conec、住友等美日厂商垄断,国内太辰光、唯科科技等已通过自研或并购实现MT插芯突破;中游MPO跳线、Shuffle Box等产品正从单一器件向预端接、模块化、定制化交付升级,头部厂商加速绑定北美云厂商与布线龙头,一旦进入大客户BOM清单,订单粘性与弹性显著。国产厂商机会集中在两条主线:一是受益于800G/1.6T放量的高密度连接标的,如汇聚科技、太辰光、长芯博创等,凭借MPO/MTP、VSFF等产品切入海外供应链;二是布局CPO封装级连接的弹性标的,如天孚通信、致尚科技、光库科技等,在FAU、dFAU、薄膜铌酸锂调制器等前沿领域跟进技术迭代。不过,行业仍面临AI资本开支不及预期、CPO路线收敛不确定、下游客户议价压力大等风险,具备核心技术壁垒与客户认证优势的厂商将更具抗风险能力。

光连接系列深度之二:小接口,大增量:把握MPO等光连接器机遇

1、2026年机器人白皮书重构场景认知透视产业链变革与全球化路径-罗兰贝格.pdf

2、公用事业行业2026年中期策略报告:电力资产再定价,价格修复、气候催化与算力需求共振.pdf

3、固态电池设备行业深度报告:固态电池产业进入中试关键期,龙头企业已率先实现整线交付.pdf

4、固态断路器:AIDC驱动,产业化来临.pdf

5、关注中国优势磷化铟、铟企业:AI需求引领磷化铟、铟金属供需趋紧.pdf

6、光连接系列深度之二:小接口,大增量:把握MPO等光连接器机遇.pdf

7、光模块设备行业深度研究:光模块设备迎来成长拐点——AI光互联黄金赛道.pdf

8、国防军工行业报告:PCB油墨:AI带动上游景气度上行,产能紧缺国产替代正当时.pdf

9、海外光通信深度暨GenAI系列之75:光通信:从光电分立走向集成,如何看价值量变迁.pdf

10、航空行业2026年中期策略报告:油价冲击短期业绩,供需蓄势、低成本航司有望引领修复.pdf

11、宏观视角看AI系列之二:AI硬件如何影响中国通胀.pdf

12、互联网传媒行业2026年中期策略:Agent范式引领;AI赋能深化;优选细分景气度行业.pdf

13、互联网行业:AI算力需求拉长景气周期,CCL及电子布等供需格局与价格弹性测算.pdf

14、基础化工行业专题:供需修复拐点将至,氯碱价值重估正当时.pdf

15、计算机行业2026年中期策略报告:潮起西岸,风动东方.pdf

16、计算机行业研究:AI PCB上游通胀黑马:硅微粉.pdf

17、计算机行业研究:电Ram和功率半导体开启涨价潮.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。