PCB,站上新舞台!

随着AI服务器向GPU/ASIC集群架构转变,PCB成为不可忽视的力量。

而判断一个行业是否真正进入景气度周期,头部企业业绩和资本开支往往是最直接的信号。

近日,鹏鼎控股公布2026年6月营收预告,预计实现营收31.82亿元,同比增长10.15%,广合科技预计上半年净利润最高达9.6亿元,同比最高预增95.29%。

资本开支端,胜宏科技、鹏鼎控股以及沪电股份三大头企2026年资本开支合计超500亿元,何意味?

一旦产线开始建造,一部分投资将流向覆铜板、电子布、铜箔、钻孔机等核心原料和设备环节。

那么,这轮产能扩张,谁能笑到最后?率先兑现业绩?

大族数控,是赚到钱的一个。

就在7月9日,大族数控公布2026年中报业绩预告,公司预计实现净利润9亿元10亿元,同比最高预增279.84%,扣非净利润最高同比预增300.05%。

其中,第二季度公司净利润最高为6.77亿元,环比最高预增109.6%,同比最高预增360.54%。

自2024年以来,大族数控业绩一直表现不俗,营收及净利润均保持在70%以上的同比增速。

问题来了,在一个竞争十分成熟的行业,大族数控业绩为何能多年保持高增长?

第一,因势利导,顺水推舟。

先看一组直观的数据。

2025年,全球PCB产业收入约849亿元,同比增长15.4%,其中服务器及数据存储相关PCB增长46.3%为成长最快的细分环节之一,产业链资金开始向HDI、高频高速板等高端产能聚拢。

这将产生一个连锁反应:需求向高端集中,低端落后材料、设备产能加速出清。

大族数控是看得懂趋势的人。

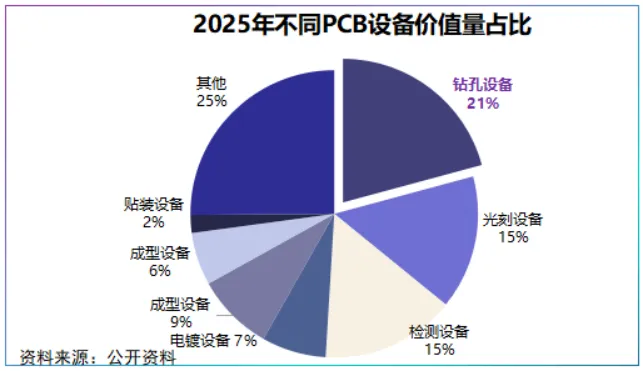

公司拳头产品为钻孔设备,该类产品是PCB专用设备中价值量最大的一个,占比为21%,不论技改还是扩产钻孔设备都是绕不开的核心设备。

近些年,公司陆续将产品重心向高端市场转移,先后推出适用于HDI板、IC封装基板、高多层板的机械钻孔设备以及适用于800G光模块成型设备。

相比普通PCB设备,高端设备不仅技术门槛高,单台设备价值量和盈利能力也明显更强。

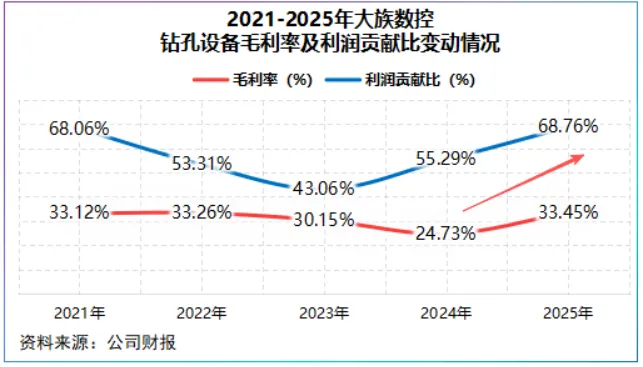

2025年,公司钻孔设备毛利率为33.45%,较2024年提高了8.72个百分点,利润贡献比达到68.76%。

产品升级,有价有市,业绩增长也在意料之中。根据业绩预告,2026年上半年大族数控AI PCB相关设备产销两旺,驱动总营收同比翻倍增长。

若按照241.85%的净利润增长下限,公司上半年净利润增速明显快于营收增速,可见公司业绩增长不是单纯的靠销量提升,技术升级带来的价值量攀升才是主因。

当然,能够抓住这一轮行业机会,并不仅仅依靠产品升级,更离不开长期积累的竞争优势。

第二,深扎根,专而精。

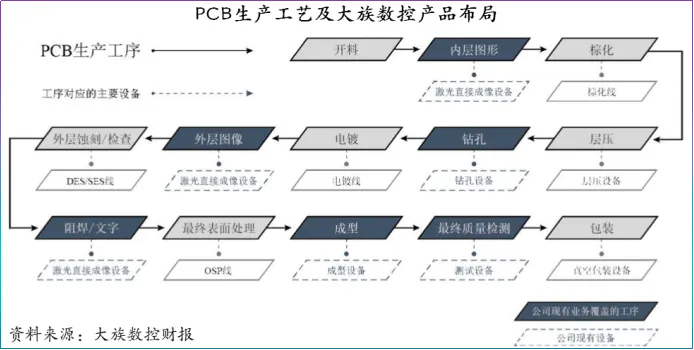

PCB生产工序繁杂,不同类型的PCB生产流程有所差异,这导致生产一块PCB涉及的设备种类很多,能一站式提供产品的供应商更容易拿到客户订单。

大族数控目前形成了以钻孔为支点,横向布局曝光、成型、检测等多维产品矩阵,近乎囊括了PCB用所有主流设备产品。

表面看大族数控产品多元,但实际上其只深耕PCB及先进封装专用设备两个细分领域。

作为上游平台化设备制造商,大族数控是最先接到订单的卖水人。现阶段公司覆盖了全球百强PCB企业中的80%。

其中,公司AI PCB客户包括胜宏科技、沪电股份、臻鼎科技以及欣兴电子等头部,2025年公司AI算力用超高厚径比通孔钻孔机及高精度3D钻测一体机械钻孔机全球市占率50%。

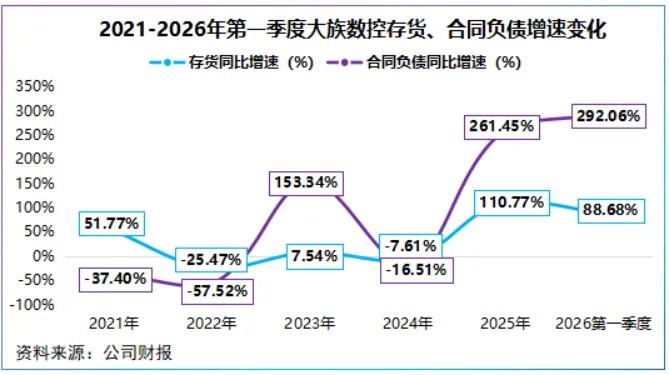

2026年第一季度,公司合同负债同比增幅高达292.06%,存货来到24.21亿元的高水平,同比增长88.68%,较2025年底增长27.89%,暗示公司正备货应对增长的订单。

反过来说,大族数控业绩大增、存货及合同负债膨胀,恰恰反映出AI算力开始对PCB工艺价值重新定价。

所以,接下来顺着AI算力产业链深扎根,上游设备制造商或能获得更大的利润空间。

从最新研发成果看,大族数控逐步聚焦mSAP工艺,它是一种改良型半加成工艺,传统工艺是在厚铜箔上刻蚀,容易损伤线路侧面,mSAP采用2μm铜箔,更契合1.6T光模块、高端HDI板。

当下,胜宏科技、沪电股份、深南电路等头部PCB生产商已配置mSAP车间和相关工艺,而各大PCB设备商也开始了新一轮抢滩赛。

芯碁微装WLP系列设备专注于mSAP及高阶HDI产品,已助力多家先进封装企业实现CoWoS-L的量产。

另一PCB细分头部,东威科技mSAP移载式垂直连续电镀设备已获得客户订单。

当技术不再是秘密,大族数控要想留在牌桌上就必须快人一步产出成果,扩产、研发便绕不开。

2026年1月,公司将母公司大族激光深圳宝安区3栋厂房部分场地纳入PCB专用设备生产改扩建项目,二度扩充产能。

研发端,公司AI PCB测试设备、服务器激光设备处于研发样机阶段,AI服务器板钻孔机、先进封装玻璃基板进入量产阶段。

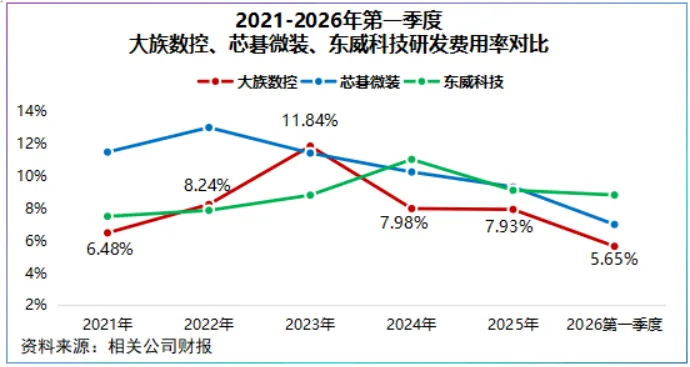

2021-2025年公司平均研发费用率为8.49%,并未与芯碁微装、东威科技拉开差距,后续看大族数控少不了资金投入。

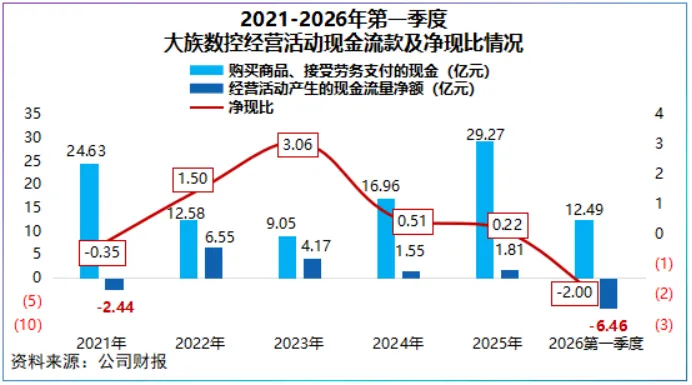

然而,公司现金流却陷入失血。

2026年第一季度,为备货、加大人才引入以及研发投入,大族数控经营活动现金流量净额为-6.46亿元,处于失血状态。

与此同时,公司因扩产、备货资金流出增多,导致公司近两年盈利质量下滑,净现比小于1。

根据招股说明书,公司拟将赴港上市募集资金的50%用于研发和营运需求,足以见得公司对资金的渴望。

芒格曾言,钓鱼的第一条规则是在有鱼的地方钓鱼,第二条规则是记住第一条规则。

大族数控每一次业绩跃升都精准踩在了行业的窗口期,其诠释了做细技术比做宽行业更能抓住红利,获得利润弹性。

在本轮PCB扩产中,大族数控是赢家之一,但享受红利的同时公司也要承担现金流失血的甜蜜负担。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!