本文为独立投研复盘梳理,仅作产业逻辑学习参考,不构成任何投资建议,股市有风险,入市需谨慎。

一、核心结论摘要:

二、行业四大底层核心驱动逻辑

(一)算力园区供电瓶颈倒逼燃机分布式自主发电

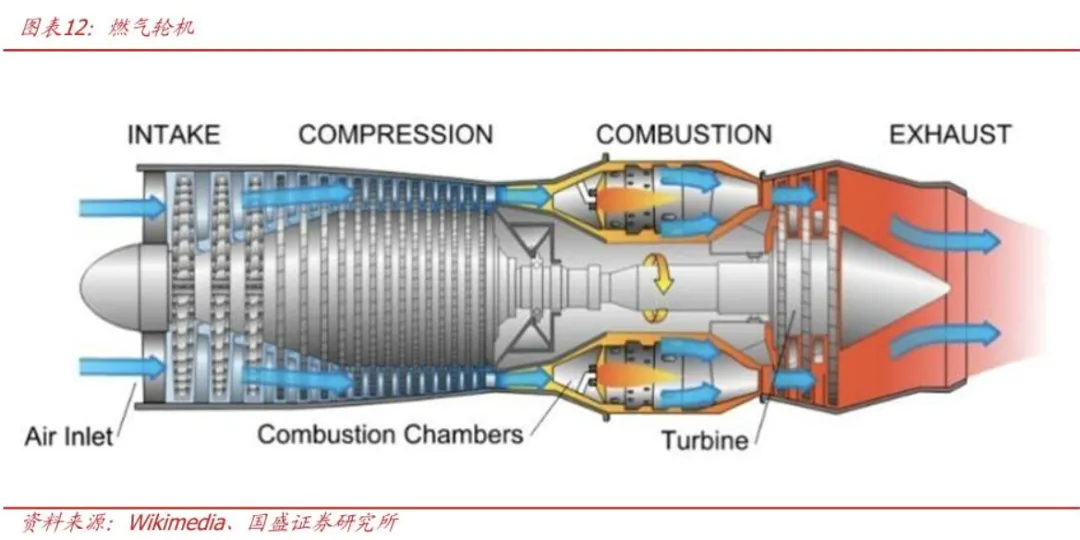

电网扩容周期严重滞后算力扩张:传统火电、光伏建设周期数年,AI 集群落地无法等待并网审批;航改燃机冷启动至满负荷仅 10-15 分钟,快速匹配算力负荷波动。 三联供降本增效核心优势:燃机 400-600℃高温烟气回收驱动冷冻水,直接供给液冷机柜,大幅降低机房 PUE,适配 IDC 涨价周期下运营商控成本需求。 供电稳定性不可替代:储能仅能短时调峰,无法支撑万卡集群 7×24 小时连续基荷发电,燃气轮机是大型智算中心唯一长效自主供电方案。

(二)海外巨头产能卡死,国产替代迎来历史性窗口

全球高端 F/H 级重型燃机 90% 市场由 GE、西门子、三菱垄断,交付周期拉长至 4-5 年;国内东方电气、上海电气实现 F 级整机 100% 自主可控,交付周期仅 1 年,海外云厂商批量采购国产机组替代进口。

重型 F 级:东方电气 G50 机型已实现整机出口哈萨克斯坦,国内市占率 35%+; 航改轻型燃机:航发动力依托航空发动机技术,太行 110 机型适配中小型智算园区; 零部件出海加速:高温叶片企业应流股份为西门子独家国内供应商,海外订单持续放量。

(三)三重需求打开长期成长天花板

- 海外 AIDC 新建增量

:北美、东南亚海外算力园区批量配套国产中小型燃机,出海第二增长曲线; - 国内东数西算存量改造

:存量 IDC 逐步加装分布式燃机三联供,替换市政单一电网; - 传统调峰发电平滑周期

:新型电力系统调峰刚需,对冲算力需求阶段性波动。

(四)核心壁垒集中在热端高温合金叶片(全产业链价值高地)

整机外壳、辅机门槛偏低;涡轮叶片长期承受 1500℃以上高温,高温合金精密铸造、单晶叶片工艺壁垒极高,单台燃机叶片价值占整机 30%,国产化进度最慢、供需缺口最大,业绩弹性最强。

三、燃气轮机全产业链分层拆解

第一层:整机制造(行业核心,订单业绩兑现载体)

第二层:热端核心零部件(最高壁垒,靓心重点材料主线)

单晶高温合金涡轮叶片、导向叶片:应流股份、炼石航空、图南股份;大型盘件、环锻件:中航重机、航宇科技。

第三层:配套辅机与控制系统(稳定刚需配套)

燃机控制系统:川仪股份;余热溴化锂制冷:冰轮环境;氦气回收、进气冷却、运维服务:金通灵、正帆科技。

下游应用场景

AI 智算中心三联供(核心增量)、电网调峰电站、油气田微电网、舰船动力。

四、A 股燃气轮机产业链分梯队梳理

五、分档配置思路(客观区分,无单边看多)

- 中长期核心底仓(第一梯队整机 + 叶片龙头)

东方电气、航发动力、应流股份。东方电气重型整机绑定国内大型智算集群;应流股份独家海外叶片供货壁垒无可替代;航发动力航改燃双线成长,三者订单锁定多年,7 月中报预增确定性最强,同步贴合算力 + 新材料双主线。 - 波段弹性博弈(第二梯队成套集成标的)

杰瑞股份、西子洁能、中国动力。成套三联供直接对接 IDC 客户,海外算力订单放量,7 月中报窗口期行情爆发力强,严格执行分批止盈,大盘单边下跌减少仓位。 - 稳健均衡配套(第三梯队高温合金辅机)

图南股份、川仪股份、冰轮环境,属于燃机全流程刚需配套,不单一依赖整机交付节奏,波动幅度更小,用来平衡组合回撤,单只仓位不超 8%。 - 化工主线协同配置(靓心核心看多逻辑)

巨化股份、九丰能源、华特气体,燃机制造消耗高纯氦气、高端湿电子化学品;分布式燃机配套 LNG 气源,叠加此前氦气、氟化工涨价逻辑,周期成长共振。 - 严格规避标的

无自主热端叶片产能,仅组装外购机头;无 IDC 算力配套落地订单,仅传统火电调峰业务;低端微型机组、无 F 级大功率机型研发能力;纯题材无在手长协订单小票。

六、行情催化时间线

短期(7 月中报披露窗口期)

中期(半年 - 1 年)

海外 GE、西门子交付瓶颈持续,国产燃机海外出口订单翻倍;国内新建 AIDC 燃机配套渗透率突破 60%;高温合金叶片国产化率持续提升,三季报板块业绩延续高增。

长期(1-3 年)

F/H 级重型燃机全面实现全国产化,摆脱海外机头依赖;燃机三联供成为算力园区标准配置,市场扩容至千亿级别;高温合金、特种化工耗材长期持续放量,赛道估值重塑。

七、风险提示

【风险提示】

AI 算力资本开支不及预期,海内外智算中心新建、改造规模收缩,燃机整机与配套耗材订单下滑; 海外 GE、西门子加速扩产缩短交付周期,国产机组性价比优势削弱,海外订单流失; 固态变压器 SST、储能 + 光伏等替代路线加速落地,分流燃机配套需求; 高温合金、天然气上游原材料涨价,挤压整机与叶片企业毛利率; 部分企业中机海外交付延期、原材料成本上行,业绩低于市场一致预期,板块短期回调; 国内新增燃机整机产能集中投放,行业价格竞争加剧。

本文所有内容仅为产业逻辑客观梳理,不构成个股买卖、仓位配置投资建议,投资决策请自主审慎判断。

关注靓心投研:

免责声明:

本文属于投资顾问饶靓,执业证号A0870626050005个人观点。任何情况下,本文的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本文不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,不对任何因使用本文资料中的任何内容所引致的任何损失负任何责任。

注靓心投研,坚定看好高端新材料 + 算力基础设施双主线,持续跟踪燃气轮机、800V 高压直流、OPEN NPO、高纯氦气、高端氟化工、近端次新、分时 BS 做 T 实操干货,定期输出完整产业链梯队表格、中报业绩测算、细分赛道深度拆解。点赞 + 在看,后台回复【燃气轮机】,领取高清完整产业链标的梯队表格原图。有想看深度拆解的算力能源、新材料细分赛道,欢迎评论区留言,优先安排研报梳理。

有想看深度拆解的细分赛道,欢迎评论区留言,优先安排研报梳理。

记得点亮右下角“赞”和“在看”