亚洲宏观双重压力:核心通胀与汇率贬值正在改变政策反应函数

源报告:《Global Data Watch: Asia - A double whammy of persistent inflation and FX depreciation in EMAX》中文译名:《全球数据观察:亚洲 - 新兴亚洲面临持续通胀与汇率贬值的双重冲击》报告机构:J.P. Morgan报告日期:2026-07-11报告页数:13 页解读日期:2026-07-13阅读说明:该报告重点围绕新兴亚洲通胀、汇率和中国增长结构展开。

图:报告首页,来源:J.P. Morgan《Global Data Watch: Asia》第 1 页。

一、报告的主线:新兴亚洲不是单一增长问题,而是“通胀韧性 + 汇率压力”的组合问题

J.P. Morgan 这篇亚洲宏观周报的核心判断,是新兴亚洲正在遭遇两类压力叠加:一方面,核心通胀在多个经济体中仍有韧性;另一方面,亚洲货币相对美元广泛走弱,可能进一步加剧输入型通胀担忧。

报告指出,6 月整体通胀表现分化,台湾通胀加速,而东盟多地有所缓和;但核心通胀普遍抬升,说明滞后的成本传导正在扩大底层价格压力。与此同时,原油价格反弹和汇率脆弱性,让 2026 年下半年的通胀风险更难忽视。

这使亚洲央行的政策空间变窄。增长压力仍在,但如果汇率贬值和通胀预期同步恶化,货币政策就不能只围绕增长放松。

二、核心结论 1:韩国、菲律宾、印尼、马来西亚的政策路径开始分化

报告认为,持续通胀与汇率贬值的双重冲击,会推动 2026 年下半年亚洲更多经济体进入或延续货币收紧。

其中,J.P. Morgan 预计韩国央行将启动 100 个基点的加息周期,下周先加息 25 个基点至 2.75%。菲律宾央行则可能通过连续三次 25 个基点加息,应对仍然存在的通胀风险。印尼方面,报告预计印尼央行当月再加息 25 个基点至 6.0%,延续前两个月累计 100 个基点的强势调整。

相对而言,马来西亚的政策空间更灵活。报告认为,增长改善给马来西亚央行在 2026 年四季度进行一次性 25 个基点正常化加息留下空间。

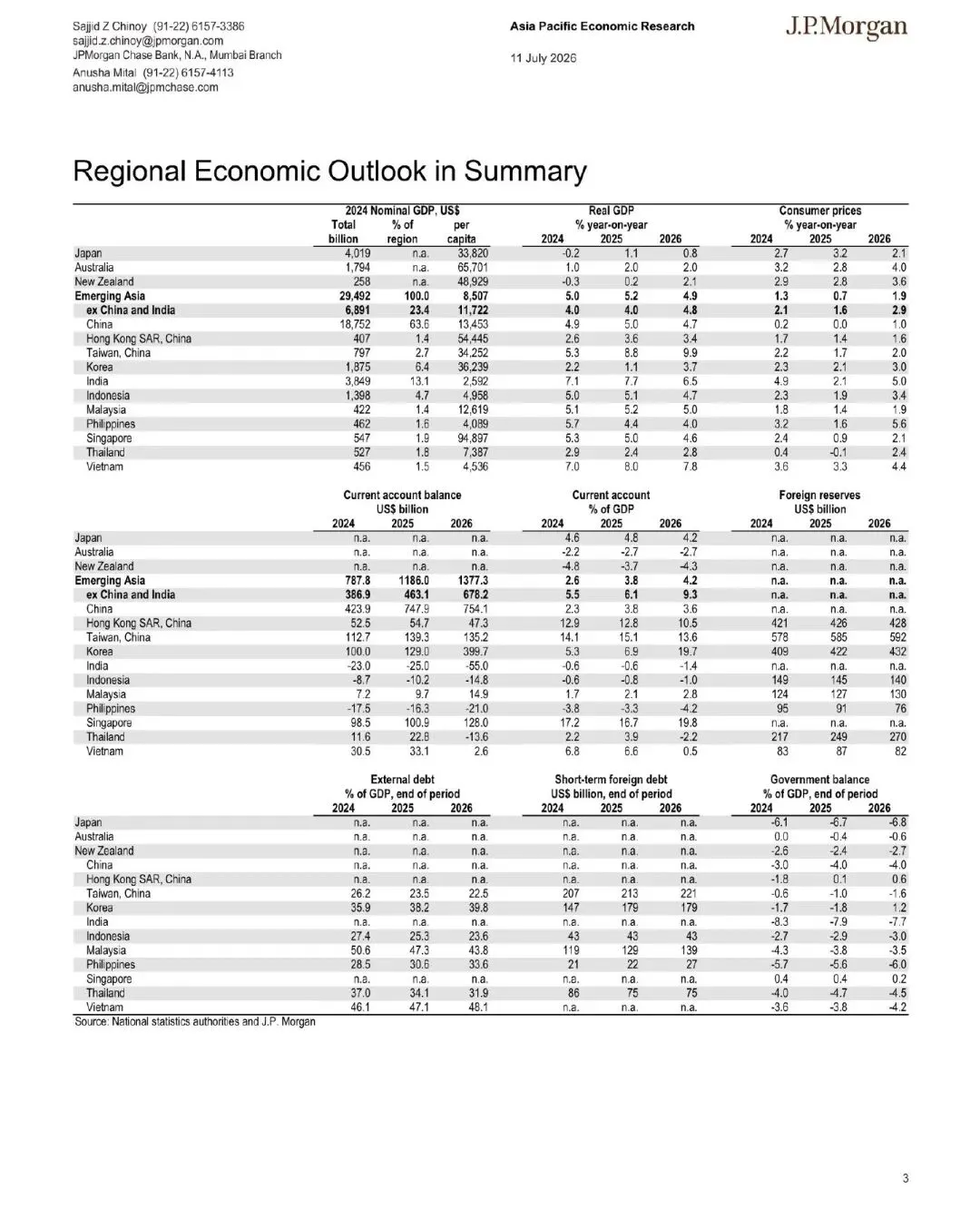

图:地区经济展望摘要表,来源:J.P. Morgan 报告第 3 页。

三、核心结论 2:中国的约束点仍在内需,而不是外部融资

报告对中国的判断值得单独看。J.P. Morgan 认为,中国经济正在企稳但尚未再通胀,CPI 和核心 CPI 偏软,PPI 动能减弱,价格支撑更多集中在 AI 和设备升级相关上游环节,下游传导仍然有限。

报告同时强调,中国外部融资约束并不突出。外汇储备稳定、人民币韧性降低了资本外流担忧,真正的约束仍是国内吸收能力偏弱。

这与近期中国宏观讨论中的“外需强、内需弱”高度一致。出口、高科技出货和部分设备更新仍能支撑增长,但汽车消费退坡、以旧换新效应减弱、新房销售偏弱、贷款需求不强、财政落地滞后,都说明内需仍是拖累项。

四、核心结论 3:亚洲内部的 AI 受益链条正在分化

这篇宏观报告并不只讨论通胀和利率,也把 AI 对地区财政和产业结构的影响纳入观察。

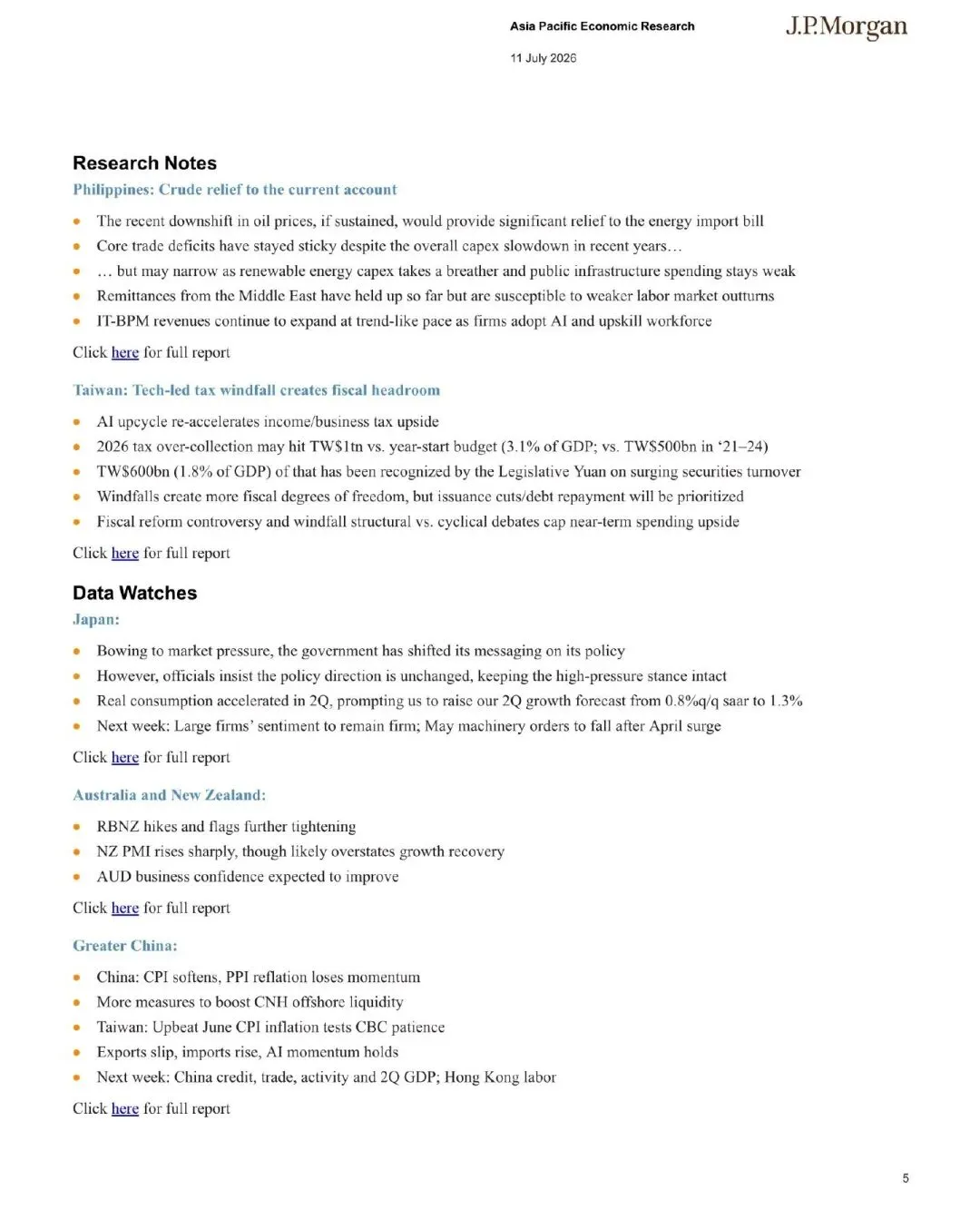

报告在研究要点中提到,台湾受 AI 上行周期推动,所得税和企业税收入重新加速,2026 年税收超收可能达到 1 万亿新台币,相当于年初预算之外的明显增量。部分超收已因证券交易活跃被立法机构确认。

这说明 AI 周期在亚洲内部带来的不是均匀增长,而是结构性再分配。拥有半导体、服务器、AI 供应链和资本市场活跃度的经济体,财政和企业盈利表现可能更强;而能源进口、低附加值制造或消费承压经济体,则可能更多承受输入型通胀和汇率压力。

图:亚洲研究要点页,来源:J.P. Morgan 报告第 5 页。

五、核心结论 4:中国政策观察点在 7 月政治局会议与财政执行

报告将中国 7 月政治局会议视为年中重新评估增长动能和政策充分性的关键节点。

如果经济活动只是温和改善,政策重点可能仍是加快财政执行和定向支持,而不是开启全新刺激转向。如果数据出现更明显下行意外,则可能推动更强财政交付,甚至出现财政和货币协调信号。

编辑判断是,这个框架的关键不在于预测某一次会议措辞,而在于识别政策反应函数:当经济呈现“两速结构”时,政策未必立刻全面转向强刺激,但会更关注财政落地、内需托底和局部风险缓释。

六、对企业和资产观察的启示

对跨境经营企业来说,这篇报告提示了三类风险。

第一,亚洲不同市场的利率和汇率环境会继续分化。企业不能把东盟、韩国、台湾、印度和中国视为同一宏观条件下的市场。

第二,输入型成本压力可能重新影响利润率。对于能源、原材料、美元债务和进口设备依赖较高的企业,汇率与利率变化会直接改变成本结构。

第三,AI 相关增长红利具有区域集中性。供应链位置越接近高附加值环节,越可能把 AI 周期转化为税收、订单和资本市场表现;反之则更容易面对成本传导和需求疲弱。

七、结语

这篇报告最值得关注的地方,是它把亚洲宏观压力讲成了一个组合问题:不是单纯增长放缓,也不是单纯通胀反弹,而是核心通胀、汇率贬值、AI 产业分化和中国内需约束同时存在。

对于中国读者而言,报告的外部视角尤其有价值:海外机构并不认为中国当前主要风险来自外部融资,而是认为国内吸收能力仍是核心约束。这与“供强需弱”的宏观结构判断形成互相印证。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。