能源矿企,掀起并购潮!

2026年上半年,中国有色收购SMMinerals55%股权,中国稀土集团完成对广晟有色38.45%股权的持有,紫金矿业取得赤峰黄金25.85%的股权。

企业并购无外乎两点原因,一个是获得资源,另一个是增厚业绩,可以说并购一项优质资产不亚于收到一笔横财。

以紫金矿业收购赤峰黄金25.85%的股权为例,若2026年上半年赤峰黄金净利润大增,紫金矿业利润将有所增厚。

就在7月初,我国最大的钾盐制造商,公布了一份强势增长的业绩预告。

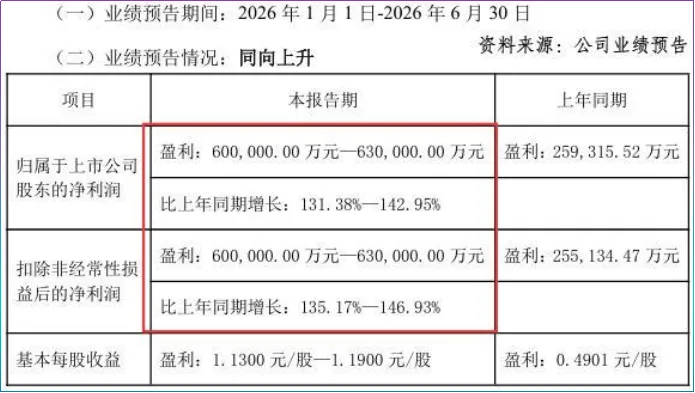

2026年上半年,盐湖股份预计实现净利润60亿元到63亿元,同比预增131.38%到142.95%。

而这份成绩同样离不开一次并购。

2026年1月末,盐湖股份正式将五矿盐湖纳入合并报表范围内,持有其51%的股权。

五矿盐湖核心资产为一里坪盐湖,其矿区面积为22.73平方公里,是一个以液锂矿为主,伴生有硼、钾、镁等金属成分的大型综合性盐湖矿床。

将五矿盐湖收入麾下后,盐湖股份新增氯化锂保有资源量164.59万吨,新增氯化钾保有资源量1463.11万吨。

其中,氯化锂是盐湖股份业绩增长、资源强化的重要一极。

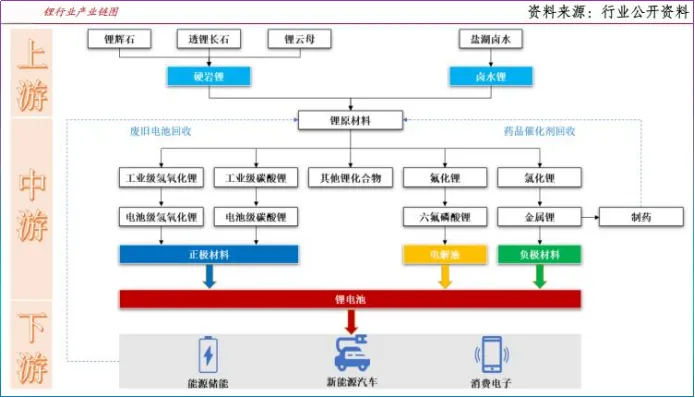

锂在自然界中以锂辉石、锂云母、透锂长石等硬岩或盐湖卤水的形式存在,氯化锂属于盐湖卤水过程中产生的一种中间物,是生产碳酸锂的原料之一。

并入五矿盐湖之前,盐湖股份碳酸锂产能为8万吨/年,在整个碳酸锂行业中并不算是领头羊。

并入五矿盐湖后,公司碳酸锂年产能新增1.5万吨,叠加其他相关产能,盐湖股份拥有了年产9.8万吨锂盐的能力。

产能扩充后,便只待周期机遇来临—2025年碳酸锂行业涨价周期如期而至,甚至延续到了2026上半年。

年初,碳酸锂报价为11.7万元/吨,5月中旬冲20万元/吨,涨幅约71%。2026年第二季度,盐湖股份碳酸锂出货量为2.23万吨,环比增长32.74%,同比增长约78%,量价齐升。

五矿盐湖带来的另一张王牌则是氯化钾。

与碳酸锂不同,盐湖股份一直是我国钾肥的领头羊,公司自身具备年产500万吨钾肥的能力,稳居全国第一,全球第五,五矿盐湖30万吨/年钾肥产能可以称得上锦上添花。

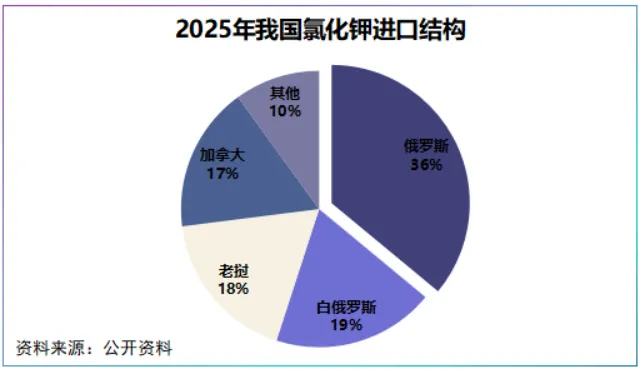

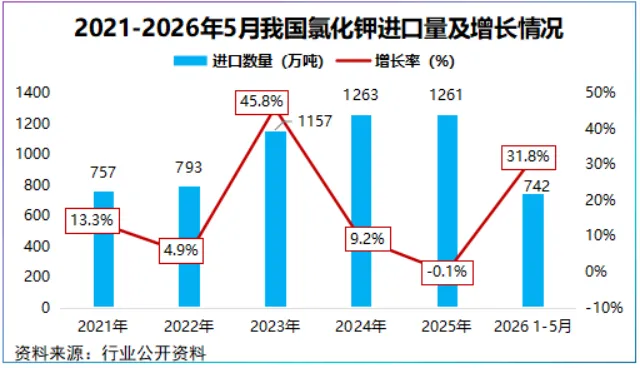

我国虽为钾肥第一大消费国,但钾肥资源并不充裕,进口依存度在50%左右。进口结构看我国钾肥主要来自俄罗斯、白俄罗斯和老挝,2025年占比达到73%。

而这样的竞争结构决定了国内钾肥产能的稀缺性,盐湖股份手握530万吨钾肥,自然而然能享受高毛利。

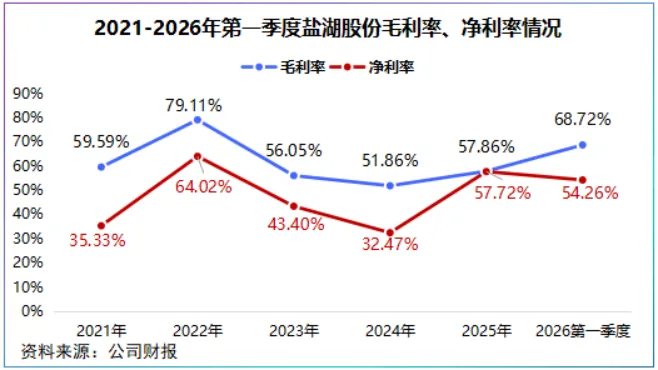

2021-2025年,盐湖股份平均毛利率为60.89%,平均净利率为46.59%。如果放眼整个锂盐行业,2025年毛利率大于50%的上市公司仅有5家,净利率大于50%的仅有2家,盐湖股份和藏格矿业。

原因在于盐湖股份极致的控本能力。

盐湖股份最核心资产为察尔汗盐湖,拥有3700平方公里的采矿权,氯化钾和氯化锂储量均居全国首位。

依托察尔汗盐湖资源背景,盐湖股二次利用盐湖卤水,形成独特的卤水资源梯级提取模式:

以提取钾之后的老卤为原料,经过过滤后进入吸附塔进行提锂环节,提锂后的尾卤通过输卤渠道返回采区,二次循环利用,类似于长江电力的梯级发电。

凭借这套工艺,盐湖股份成功填补国内盐湖提锂行业的空白,同时成为全球唯一掌握所有氯化钾加工技术的企业。

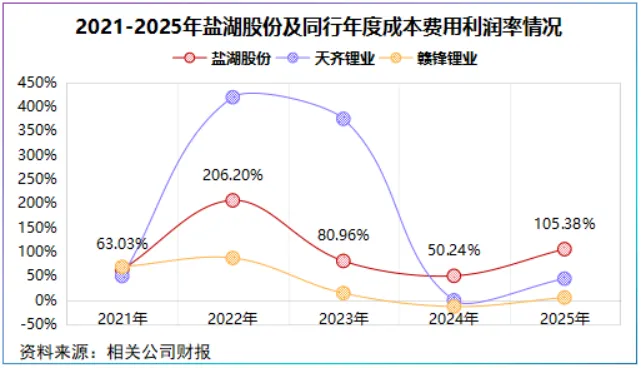

2021-2025年,公司成本费用率平均水平保持在1左右,意味着公司利润总额不仅能覆盖成本与期间费用,还能产生额外的盈余。

然而,成本再厚也挡不住一个实现问题:价格周期。

对于盐湖股份而言,其净利润能不能继续翻倍增长要看碳酸锂和氯化钾未来价格走势。

首先碳酸锂端。

需求看,储能无疑是拉动碳酸锂需求的关键因素,2026年1-5月我国储能电池累计出货255.5GWh,同比猛增87.7%。

供给端,整体看碳酸锂新增产能多集中在下半年,行业预测,枧下窝或将在第三季度复产,津巴布韦锂精矿或在7月下旬到港,预计三、四季度碳酸锂或将增加供应量。

此外,下游锂电需求多呈现出季节性波动,其中以第一季度和第四季度最为紧缺,一个是节前备货一个是年底赶单。

截至7月8日,锂矿石、碳酸锂、六氟磷酸锂价格均出现不同幅度的下滑,其中碳酸锂价格在16万元/吨上下波动。

至于碳酸锂价格能不能涨至20万元/吨的水平线,或取决于下半年新增产能和下游需求之间的赛跑。

其次氯化钾端。

根据业绩预告,2026年上半年盐湖股份氯化钾销售量为224.73万吨,以此计算第二季度销售量为91.76万吨,环比下滑30.99%,与藏格矿业表现完全相反。

2026年上半年,藏格矿业氯化钾销售量为52.53万吨,第二季度为33.41万吨,环比大增74.74%。

并且,伴随春耕的结束,钾肥需求增长或放缓,加之2026年1-5月我国氯化钾进口约742万吨,同比增长31.8%,增加了货源,短期或对价格有一定压制。

拉长时间线看,盐湖股份过往业绩的确受到了氯化钾价格的冲击,2023-2024年最为明显,这两年其净利润连续下滑超40%,从155.7亿元降至46.63亿元。

倘若氯化钾供给集中释放,或农业用肥出现变动,盐湖股份或受到一定考验。

总之,能源博弈,资源是亘古不变的话题。

身处察尔汗盐湖,盐湖股份享受到了天然的矿权优势和成本优势,并入五矿盐湖进一步强化了产业链话语权,稳坐钾肥、盐湖提锂头把交椅。

享受价格红利的同时,盐湖股份也要承受周期波动的负担,但成本有望为其增添一重保障。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!