【目录】

导语

第一篇:油气之后:中国如何重塑中亚能源合作?

第二篇:风光版图:中国新能源如何进入中亚主战场?

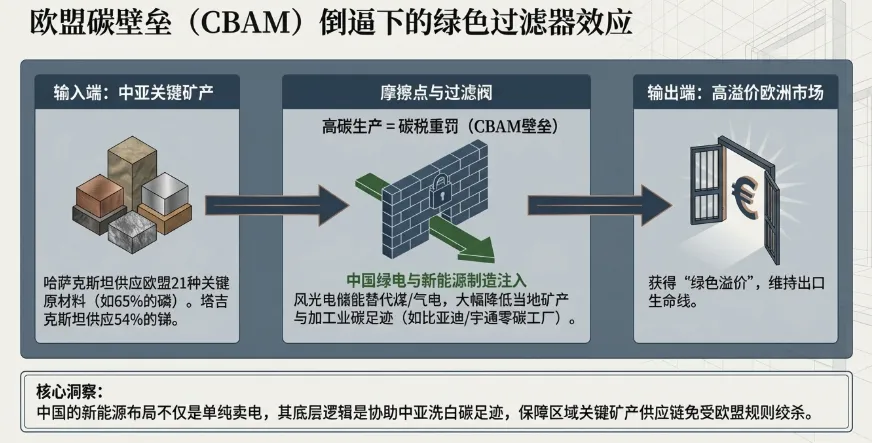

第三篇:绿氢远征:中亚会成为欧洲的能源后院吗?

第四篇:电力跨境:谁在搭建欧亚绿色能源网络?

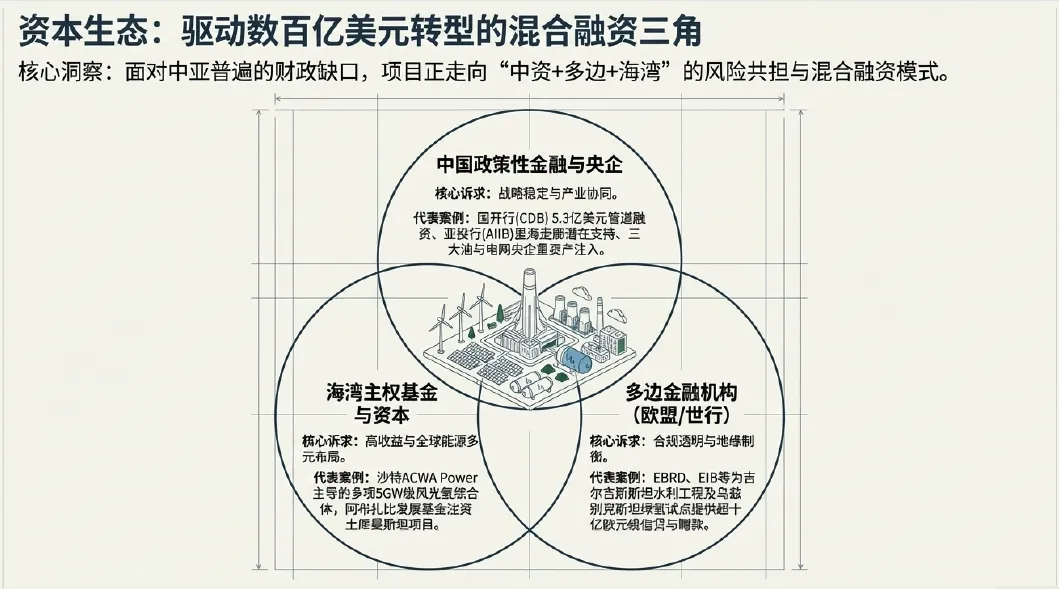

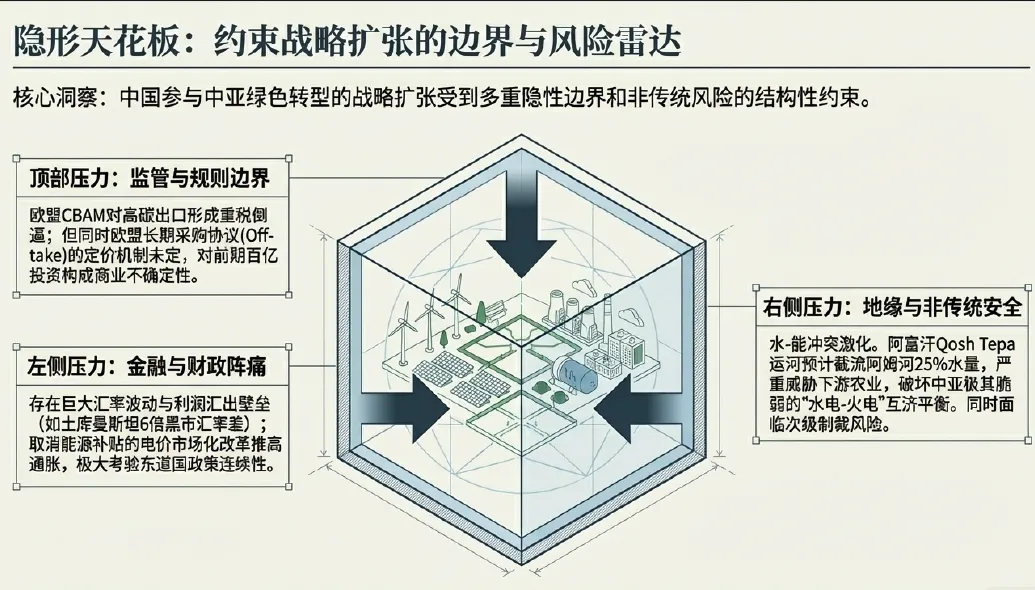

第五篇:能源合作的隐形博弈:中国—中亚的金融、规则与风险边界

中国政策性金融与大型企业资本:强调战略稳定与产业协同。例如,中国国家开发银行正准备融资约5.3亿美元支持哈萨克斯坦阿特劳州的乙烷和丙烷运输管道;中石油在土库曼斯坦巴格德雷合同区以自筹资金投入逾94亿美元,构成了中国在中亚最大的天然气勘探开发资产。亚洲基础设施投资银行(AIIB)则参与支持了阿拉木图铁路绕城项目(1.5亿美元贷款)及跨里海绿色电力走廊的潜在融资。

欧洲等多边金融机构:强调合规、透明与地缘制衡。在吉尔吉斯斯坦坎巴拉塔-1号(Kambarata-1)巨型水电项目中,欧盟、欧洲投资银行(EIB)签署了9亿欧元的谅解备忘录,欧洲复兴开发银行(EBRD)正考虑提供13亿欧元的融资包。世界银行也为塔吉克斯坦罗贡(Rogun)水电站批准了3.5亿美元赠款,作为更广泛的63亿美元多边融资计划的一部分。

海湾国家主权基金:强调高收益与能源多元化布局。例如沙特ACWA Power在乌兹别克斯坦的多个风光氢项目,以及阿布扎比发展基金为土库曼斯坦首个10兆瓦“太阳能-风能”发电项目提供2500万美元贷款。

外部力量博弈导致的制裁与替代风险: 俄乌冲突背景下,西方制裁深刻影响了区域合作架构。例如,受西方制裁压力,俄罗斯卢克石油公司(Lukoil)可能计划退出哈萨克斯坦Kalamkas-Khazar海上油气项目,这可能为中国企业首次在北里海获得重要海上资产创造罕见窗口。但同时,这也警示中国企业必须高度警惕“次级制裁”和国际合规风险。 水-能安全纽带下的区域潜在冲突: 非传统安全威胁正在加剧。阿富汗正在建设的库什特帕(Qosh Tepa)运河,预计将分流阿姆河高达13立方公里(约占25%)的水量。这不仅严重威胁下游乌兹别克斯坦和土库曼斯坦的农业用水,更可能破坏中亚脆弱的水电-火电互济平衡,成为引发新一轮“水-能冲突”的地缘引信。 民意波动与安保挑战: 由于信息不对称与复杂的社会心理,中亚本土对外国投资的抵触情绪时有发生(如2016年哈萨克斯坦因土地改革引发的反对外国投资者抗议)。面对部分国家国内局势的潜在波动,中国对自身经济利益的安保模式也趋于务实,越来越多具有中资背景的安保公司开始在吉尔吉斯斯坦、塔吉克斯坦等国设立分支机构,为中国基础设施项目提供保护。

汇率波动与资金汇出壁垒:外汇风险是投资面临的最直接挑战。在土库曼斯坦,官方汇率与市场实际汇率相差近6倍,国内美元现金匮乏,外企面临极大的美元汇兑和利润汇出困难,这严重制约了纯商业资本的进入意愿。乌兹别克斯坦等国货币(苏姆)也面临由于地缘冲突溢出导致的大幅贬值压力(如2022年的剧烈波动),促使企业不得不在合同中嵌入“美元+本币”的双账户结算或汇率调整条款。

财政透支与改革阵痛:由于基础设施欠账严重和防灾需求,哈萨克斯坦近年来财政政策扩张,2025年预算草案预计从国家石油基金的转移支付将增加50%,暴露了其对油气收入的过度依赖与财政脆弱性。同时,为了吸引外资进入能源网络,乌兹别克斯坦等国正在艰难推进电价和天然气市场化改革。这一“取消补贴”的举措虽能提高资源配置效率,但也推高了居民生活成本和通胀,极易引发社会不满,进而考验政府维持政策连续性的定力。

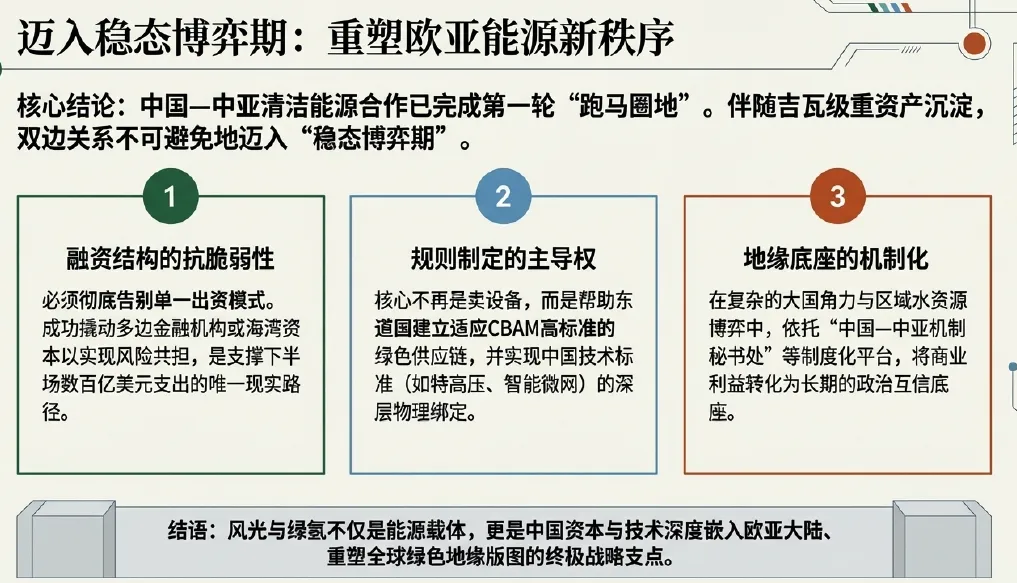

资本结构是否多元稳定,能否成功撬动多边金融或海湾资本共担风险; 规则是否可预期,能否帮助当地建立适应欧盟(CBAM)等国际高标准的绿色供应链; 区域政治是否保持协同,能否在复杂的大国博弈与水资源争端中,维持一个制度化、机制化(如中国—中亚机制秘书处)的互信底座。