日期:2026年7月10日

材料来源:摩根大通、摩根士丹利、高盛、伯恩斯坦、野村等研报摘要

覆盖方向:中国基础材料、Agent、AI服务器、被动元器件、AI PCB、国产半导体材料、石油储备、日本交易所、AI收益管理

文章总结

0710研报主线:“基础材料价值修复 + Agent需求扩散 + AI硬件利润兑现 + 国产半导体材料放量 + 宏观供给重新定价”。

1、基础材料重新有了“价值股”的味道。摩根大通指出,利率担忧缓解、钢材库存处于季节性低位,加上紫金矿业、洛阳钼业、五矿资源的资产负债表持续改善,板块的估值修复不再只靠商品价格。摩根士丹利则提醒,中国市场的超额收益正在从宏观贝塔转向个股阿尔法,真正占优的是兼具成长和质量的科技、高端制造与资源龙头。

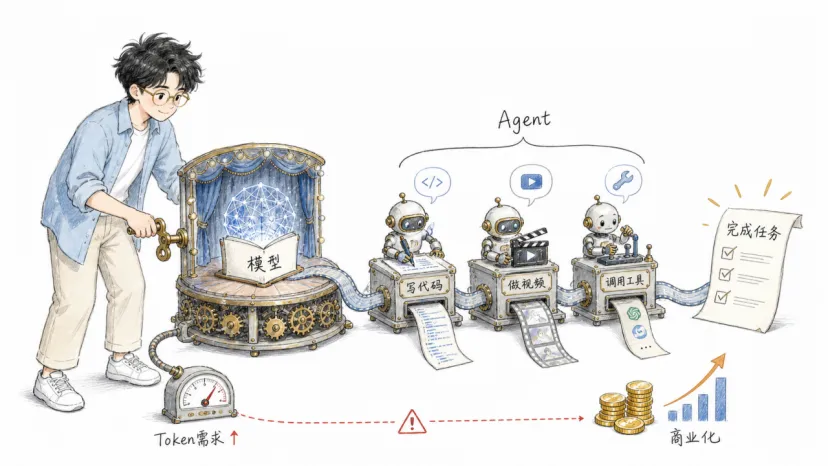

2、AI的下一阶段不是模型更会聊天,而是Agent开始替人完成任务。高盛认为2026年将成为中国Agent应用元年,消费者和企业Agent可能把全球Token消耗推到当前的24倍,利好阿里云、华为云、MiniMax、智谱AI以及光模块、服务器等算力链。但智谱AI目前仅获高盛中性评级,说明远期空间很大,估值和商业化节奏同样不能忽略。

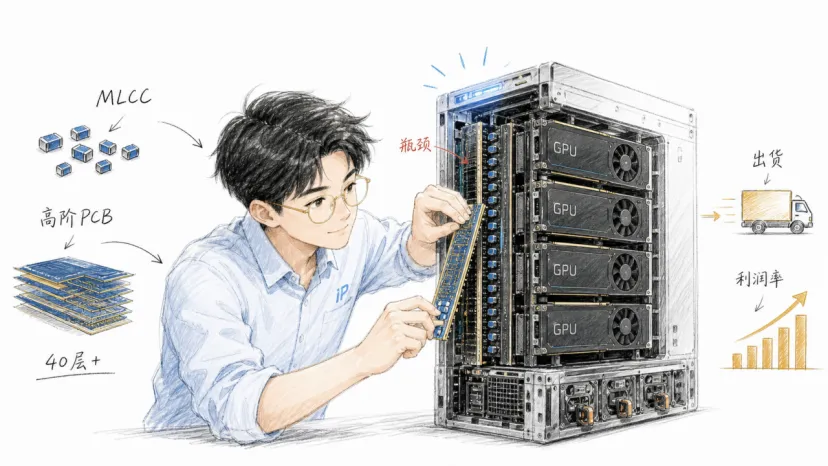

3、AI硬件开始从“出货故事”走向“利润故事”。高盛指出浪潮信息二季度净利润同比增长132%,利润增速明显快于收入;摩根士丹利看好AI数据中心带来的高容MLCC需求,高盛则看好Dynamic Electronics高阶PCB扩产。受益方向包括浪潮信息、TDK、太阳诱电、村田及高阶PCB,但中国PC和平板出货仍弱,传统终端硬件没有同步回暖。

4、国产半导体材料正在用出货量说话。野村指出湖北鼎龙CMP抛光液创月度纪录、光刻胶持续上量,2025至2028年净利润复合增速预计达到33%。这是国产替代从客户验证走向批量交付的信号,不过96倍目标市盈率也意味着后续业绩不能有太多闪失。

5、宏观和市场结构里也有新线索。伯恩斯坦指出,中国石油库存若持续消耗,未来补库可能成为油价的重要增量需求;高盛上调日本交易所集团目标价,因为剔除AI股票后交易额仍强;伯恩斯坦还认为AI正在降低市场预测分歧,并帮助日本消费品牌做更精细的收益管理。整体看,市场更愿意为三类资产付费:资产负债表持续改善的价值龙头、能把AI需求变成利润的硬件与应用公司,以及拥有明确出货、交易量或补库催化的方向。

一、基础材料:这次不只是押商品涨价

基础材料过去最让人犹豫的地方,是盈利看着不错,估值却总被高杠杆和利率压着。摩根大通这次给出的信息是,这两个压力正在同时松动。

一方面,2026年的钢材社会库存处于季节性低位,至少说明下游并没有市场想象得那么差。另一方面,紫金矿业、洛阳钼业等龙头正从净负债走向净现金。利率预期缓和之后,财务成本下降,资产负债表也更耐看,投资者终于可以不只盯着铜价、金价和钢价判断公司值多少钱。

这也是为什么这一轮材料股的逻辑更像“价值修复”,而不是一次短促的商品交易。真正有优势的,仍然是成本曲线靠前、现金流稳定、扩产纪律清楚的龙头。摩根士丹利对中国市场的判断也能接上这条线:波动越大,单纯押宏观方向越难,资金越会往兼具成长、质量和全球竞争力的公司集中。

接下来最值得看的,是7月底到8月的半年报、央行政策信号,以及钢材库存和下游开工能否继续改善。

受益方向:紫金矿业、洛阳钼业、五矿资源,以及现金流改善明确的基础材料龙头。

风险点:商品价格回落、需求恢复不及预期、海外扩产成本上升。

二、Agent元年:AI开始从“回答问题”转向“把事办完”

如果只看模型参数,中国AI的故事已经讲了很久。高盛这份报告真正有意思的地方,是把问题换成了:当Agent开始替用户写代码、做视频、调工具、完成一整套任务,算力需求会变成什么样?

答案可能比现有市场预期更激进。高盛预计,中国头部互联网公司2026年资本开支将达到1020亿美元,AI相关收入贡献到2030年可能由25%提升至60%;消费者和企业Agent则有望把全球Token消耗推高到当前的24倍。单次对话变成连续执行任务后,模型调用次数、上下文长度和工具链消耗都会一起上升。

这条线里,MiniMax的商业化进展相对直观。高盛看好其多模态产品和成本优势,公司ARR已从2025年4月的7000万美元升至2026年4月的3亿美元,并把年底10亿美元作为目标。智谱AI则更像一张远期期权:高盛首次覆盖给予中性评级,目标估值1100亿美元,认可企业级代码模型和API平台空间,也明确提醒市场,远期收入贴现和商业化不确定性仍然很高。

所以,Agent元年并不等于所有模型公司一起重估。真正能拉开差距的,是调用量、付费率、推理成本和产品留存。

受益方向:阿里云、华为云、MiniMax、智谱AI、AI服务器、光模块和推理算力链。

风险点:Token价格下行、应用留存不足、资本开支回报周期过长和监管变化。

三、AI服务器:GPU很显眼,利润往往藏在小零件里

市场谈AI服务器时,注意力通常先落在GPU上。但这批研报反复提到的,反而是MLCC、PCB和整机利润率这些不那么抢镜的环节。

浪潮信息二季度净利润达到19.79亿元,同比增长132%,营收同比增长63%。高盛把2026年收入预测上调5%,净利润预测上调12%。更重要的是,全年净利润增速预计明显快于收入,说明公司正在从“出货更多”走向“每台机器赚得更多”。GPU供应改善、自研能力提升和产品结构升级,都是利润率拐点背后的推力。

摩根士丹利则把视线放到了高容MLCC。AI服务器功耗越来越高,对小型化、高可靠被动元器件的用量和规格要求都在上升,太阳诱电、TDK、村田因此获得结构性增量。高盛实地调研Dynamic Electronics后也指出,AI服务器PCB层数可能从18层提升到40层以上,卫星和AI服务器业务正成为新的增长极。

当然,终端并没有一起变好。摩根士丹利数据显示,5月中国PC出货量同比下降14%,平板下降7%,AI PC换机潮暂时还停留在叙事层面。AI硬件是结构性繁荣,不是整个电子行业普涨。

受益方向:浪潮信息、太阳诱电、TDK、村田、高阶PCB和HDI产业链。

谨慎方向:传统PC整机、低端元器件和缺少AI订单验证的扩产项目。

四、国产半导体材料:从“能替代”走到“持续出货”

国产半导体材料最容易陷入一种写法:只要提到国产替代,故事就自动成立。但对投资者来说,真正值钱的不是“可以替”,而是已经通过验证、开始连续出货。

湖北鼎龙这次给出的正是后一个信号。野村指出,公司CMP抛光液月度出货创下纪录,光刻胶也在持续爬坡,2025至2028年净利润复合增速预计达到33%。这意味着公司在先进制程供应链里的位置,正在从送样和验证转向更稳定的批量交付。

野村给出的目标价为104元,对应2026年每股收益1.08元和96倍目标市盈率。这个估值很高,也把市场的要求说得很清楚:月度纪录不能只出现一次,客户验证要继续转成订单,光刻胶放量也要按节奏兑现。

因此,这条线值得看,但不能只听“国产替代”四个字。接下来要盯的是核心晶圆厂批量采购、月度出货连续性和中报利润率。

受益方向:湖北鼎龙、CMP抛光液、光刻胶及先进制程材料国产化。

风险点:估值过高、客户验证延迟、良率波动和供应链扰动。

五、宏观与市场结构:AI减少噪音,真正的盲区反而更值钱

伯恩斯坦观察到一个挺有意思的变化:生成式AI正在让分析师的盈利预测更趋一致。微软和腾讯的预测离散度都在下降,说明大模型确实提高了信息处理效率。问题是,当大家都能更快读完财报、更快整理数据,传统的“信息差”也会越来越薄。

这并不意味着市场没有机会,而是机会更可能藏在被忽略的约束里。比如中国石油库存。伯恩斯坦估算,中国战略储备和商业库存约14亿桶,但在进口大幅下降的情况下,库存可能以每月约1亿桶的速度消耗。短期去库存压低进口,未来一旦恢复补库,反而会给油价带来集中需求。

日本市场也有类似的“表面解释不够用”。高盛上调日本交易所集团目标价,不只是因为AI股票交易火热,而是剔除AI股票后交易额仍然强劲,说明公司治理改革、居民资金入市和市场活跃度改善有更广的基础。伯恩斯坦则看好AI收益管理在日本零售业的应用:不是简单涨价,而是在不同时间、渠道和人群间做更精细的价格匹配。

野村的亚洲月报提示,韩国和台湾仍受益于AI服务器与存储出口,而印度通胀可能重新回升。韩国核电EPC则是反面例子:摩根大通提醒,订单落地持续低迷,宏大叙事还没有变成订单簿。

受益方向:原油补库链、日本交易所集团、具备AI收益管理能力的日本零售商、韩国和台湾AI出口链。

风险点:地缘局势突变、补库节奏不及预期、交易量回落和核电订单继续延迟。

今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

基础材料 | 摩根大通 | 紫金矿业、洛阳钼业、五矿资源 | 利率担忧缓解,资产负债表修复强化价值逻辑 | 半年报、库存、利率 |

中国策略 | 摩根士丹利 | 科技、高端制造、资源龙头 | 超额收益从宏观贝塔转向个股阿尔法 | 财报与政策 |

Agent | 高盛 | 阿里云、华为云、AI应用 | Agent可能推动Token消耗扩张24倍 | 调用量与资本开支 |

AI应用 | 高盛 | MiniMax | 多模态与成本优势支撑商业化 | H3模型、ARR |

企业模型 | 高盛 | 智谱AI | 首次覆盖中性,远期空间大但估值依赖商业化 | API客户与GLM-5 |

AI服务器 | 高盛 | 浪潮信息 | 二季度净利润同比增长132%,利润率出现拐点 | 正式财报与指引 |

被动元件 | 摩根士丹利 | 太阳诱电、TDK、村田 | 高容MLCC受益AI服务器功耗提升 | 订单与扩产 |

AI PCB | 高盛 | Dynamic Electronics | 高阶PCB层数和产能同步提升 | 客户订单、材料供应 |

PC终端 | 摩根士丹利 | PC与平板链 | 5月出货继续下滑,AI PC尚未拉动总量 | 618及下半年新品 |

半导体材料 | 野村 | 湖北鼎龙 | CMP抛光液创纪录,光刻胶持续放量 | 客户验证、中报 |

石油库存 | 伯恩斯坦 | 原油与石油公司 | 去库存后潜在补库需求未被充分定价 | 进口量与储备政策 |

日本市场 | 高盛 | 日本交易所集团 | 非AI股票交易额同样强劲,上调目标价 | 成交额与NISA流入 |

AI收益管理 | 伯恩斯坦 | 日本零售与SaaS | 精细定价有望改善消费品牌利润率 | 系统部署与同店销售 |

韩国核电 | 摩根大通 | Doosan Enerbility | 二季度订单仍低迷,下调订单预期 | 海外订单落地 |

人民币 | 野村 | 美元兑人民币 | 模型预测中间价6.7936,独立交易意义有限 | 实际中间价偏离 |

研报主要观点

1. 价值修复要看资产负债表,而不只是价格弹性。

紫金矿业、洛阳钼业等龙头的现金流和负债改善,让材料股有了比单纯商品涨价更扎实的估值支点。

2. AI正在进入“谁能完成任务、谁能赚到钱”的阶段。

Agent会继续推高算力需求,但模型公司、服务器厂商和零部件企业最终都要拿调用量、订单和利润率说话。

3. 市场效率提升后,约束条件比大叙事更重要。

石油补库、PCB层数、MLCC规格、半导体材料客户验证和核电订单落地,这些具体变量比一句“长期看好”更有用。

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:商品价格回落、AI资本开支放缓、模型商业化不及预期、服务器利润率改善中断、PC需求继续疲弱、半导体材料客户验证延迟、原油库存数据误差、地缘冲突变化、日本市场交易量回落及韩国核电订单继续延后等风险。