锡业股份(000960) 深度投资研究

——AI算力浪潮下的全球锡铟双龙头:稀缺资源垄断 × 供需缺口扩大 × 全产业链协同

研究框架:价值投资综合分析体系

数据截止:2026年7月 | 总市值约614亿元

一、核心结论

一句话推荐:锡业股份是全球锡行业唯一"探-采-选-冶-深加工"全产业链企业,坐拥全球第一的锡储量(62.62万吨)和铟储量(4821吨),在AI算力驱动锡需求爆发、全球矿端供给刚性的背景下,是"稀缺资源垄断+供需缺口扩大"双重逻辑的最纯正标的。建议作为有色金属板块的核心仓位配置。

二、投资逻辑链构建与验证

2.1 核心逻辑链

AI算力革命 / 半导体国产化 → 服务器、PCB、芯片封装用锡焊料需求爆发 → 全球锡矿供给刚性(储采比仅20年,新矿2027年后才放量) → 供需缺口持续扩大(2025年缺口~1.6万吨) → 锡价中枢上移(从23万→41万元/吨) → 锡业股份量价齐升 + 全产业链协同降本 → 利润弹性释放(2025净利+36%)2.2 逐环节验证

2.3 已发生的验证事件

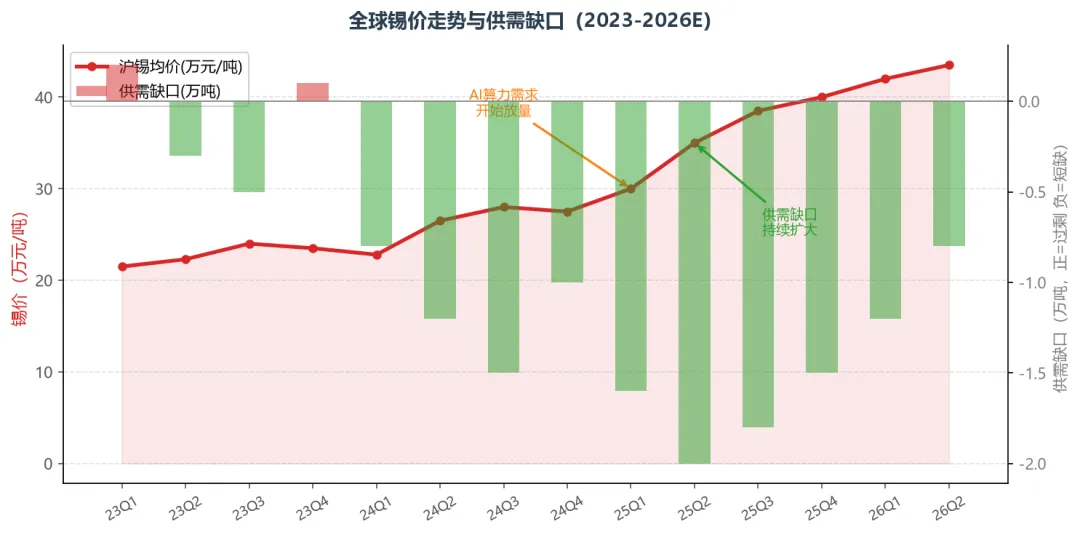

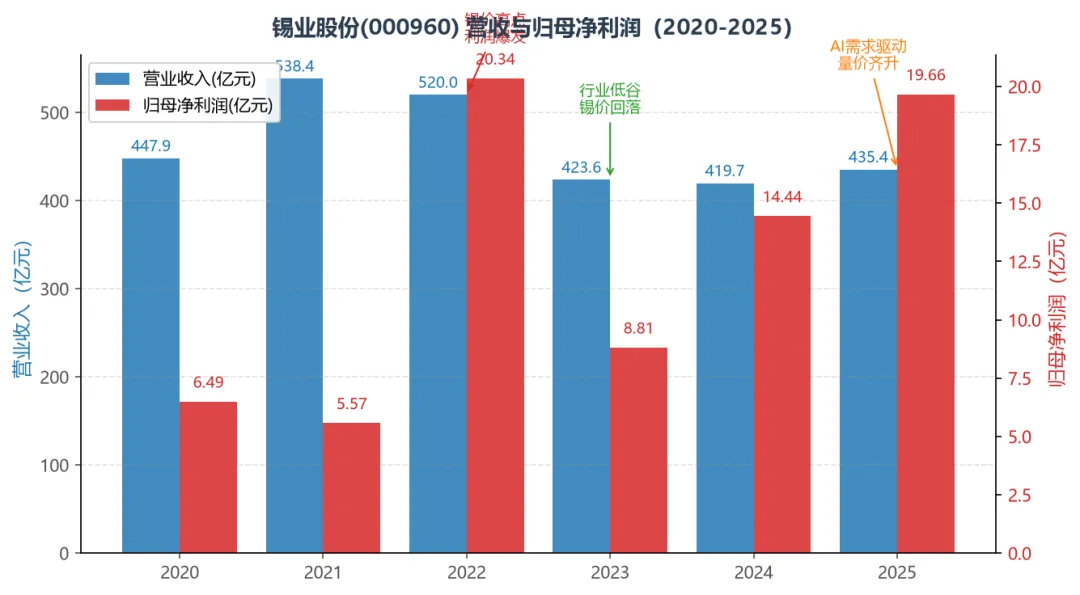

锡价突破45万元/吨:2026年4-5月,沪锡触及45万元/吨历史高位,伦锡逼近5.8万美元/吨 铟价创历史新高:2026年7月6日,铟现货报价5550元/kg,再创新高,磷化铟需求爆发 印尼供给收缩确认:天马公司2025年精锡产量1.78万吨(-5.8%),印尼暴利税预期升温 缅甸佤邦停产:全球第三大锡矿供应区大幅收缩,复产进度低于预期 公司业绩兑现:2025年净利润19.66亿元(+36.14%),扣非净利润24.18亿元(+24.48%)

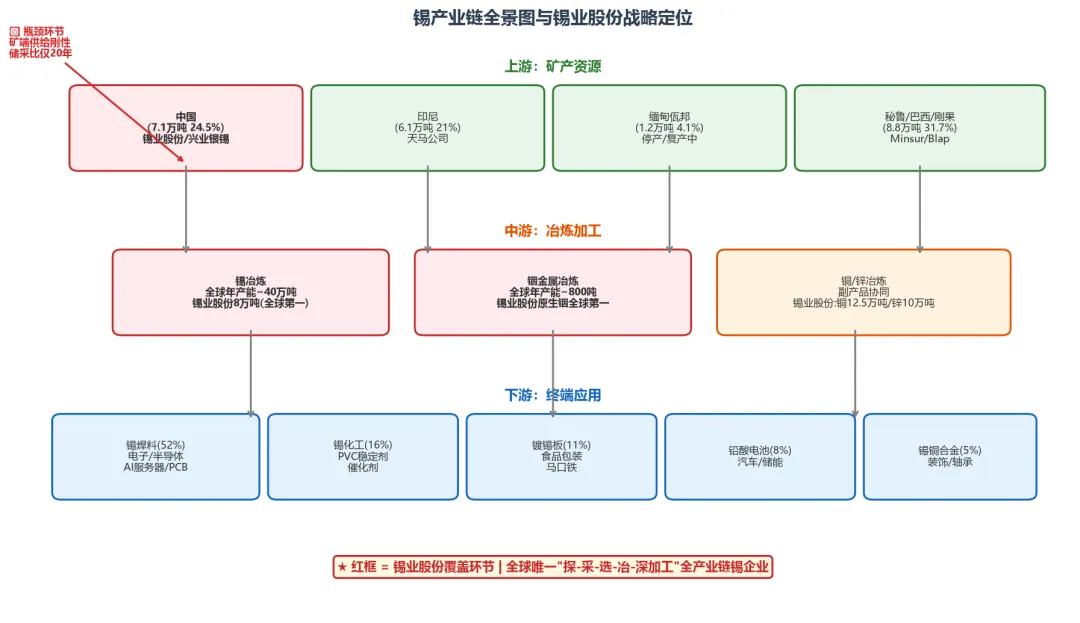

三、锡产业链全景图

3.1 产业链结构

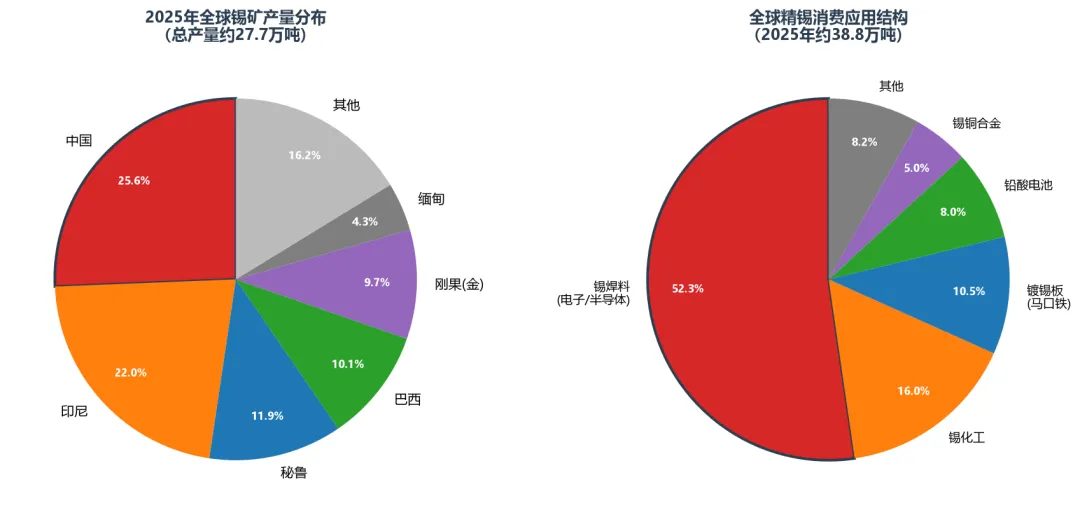

上游:锡矿开采(全球年产量~27.7万吨) ├── 中国(7.1万吨,24.5%)← 锡业股份、兴业银锡、华锡有色 ├── 印尼(6.1万吨,21.0%)← 天马公司(PT Timah) ├── 秘鲁(3.3万吨,11.4%)← Minsur ├── 巴西(2.8万吨,9.7%) ├── 刚果金(2.7万吨,9.3%) └── 缅甸(1.2万吨,4.1%)← 佤邦矿区(停产/复产中)中游:冶炼加工(全球年产能~40万吨精锡) ├── 锡冶炼 ← 锡业股份8万吨/年(全球第一) ├── 铟金属冶炼 ← 锡业股份原生铟产能全球第一 └── 铜/锌冶炼(副产品协同)← 锡业股份铜12.5万吨/锌10万吨下游:终端应用(全球年消费~38.8万吨) ├── 锡焊料(52.3%)← 电子/半导体/AI服务器/PCB ← 【核心增量】 ├── 锡化工(16.0%)← PVC稳定剂/催化剂 ├── 镀锡板(10.5%)← 食品包装/马口铁 ├── 铅酸电池(8.0%)← 汽车/储能 └── 锡铜合金(5.0%)← 装饰/轴承3.2 各环节生意特征

3.3 卡脖子环节识别

矿端是整条产业链的核心瓶颈:

资源稀缺性:锡在地壳中平均含量仅0.004%,丰度排第49位,是典型的稀缺战略性金属 储采比极低:全球已探明储量约600万吨,年产量约29万吨,静态储采比仅20.7年 分布高度集中:CR5储量占比超75%,前三大产锡国合计占比55% 新增产能滞后:全球锡矿新增项目主要集中在2027年及以后,短期供给弹性极低 地缘风险高:缅甸佤邦停产、印尼配额管制、刚果金政局不稳,核心产区政策风险持续

四、全球供需格局与瓶颈深度分析

4.1 供给端:刚性收缩

全球锡矿供给三大约束:

① 印尼:政策收紧,产量远不及历史高峰

印尼是全球第二大产锡国,天马公司(PT Timah)是核心生产商。2025年印尼锡矿产量约6.1万吨,虽有所回升但远不及历史高峰约10万吨。天马公司2025年精锡产量仅1.78万吨(同比-5.8%),2026年产量指引3万吨——增量来源于政府将没收的六座锡冶炼厂移交天马,而非新矿开采。印尼暴利税预期持续升温,出口管制政策走向是供给端需持续跟踪的核心变量。

② 缅甸佤邦:停产冲击,复产缓慢

缅甸佤邦曾是中国锡精矿最重要的进口来源(占中国进口量约60%)。2023年8月佤邦全面停产,对全球锡矿供给造成巨大冲击。当前复产进程推进中,预计矿洞复产率提升至三分之二,将带动中国锡精矿进口量回升至9.8万吨,但完全恢复仍需时间。

③ 新矿开发:周期漫长,远水不解近渴

全球锡矿新增项目主要集中在2027年及以后:

国内:银漫二期(2027年预计投产) 海外:非洲和欧洲项目(2027-2028年)

预计2025-2027年全球锡矿产量分别为28.3/30.8/31.2万吨,增速极为有限。

4.2 需求端:AI驱动结构性增长

传统需求稳健 + AI新兴需求爆发:

传统应用(占比约85%):

锡焊料(52.3%):电子制造、家电、汽车电子 锡化工(16%):PVC热稳定剂、催化剂 镀锡板(10.5%):食品包装 铅酸电池(8%):汽车、储能

AI新兴需求(增量几乎全部来自此):

2026年全球锡需求约37万吨,AI相关需求1.2-1.5万吨 AI服务器用锡量是传统服务器的3-5倍(更多PCB层数、更多芯片封装) 半导体封装用锡膏、CPO共封装、Chiplet先进封装持续带来新增需求 AI、半导体设备科技含量高、盈利空间充足,即便锡价持续走高,厂商也不会减少采购(需求价格弹性低)

4.3 供需平衡:缺口持续

关键判断:2025年是供需缺口最大的一年(约1.6万吨),2026年后随着缅甸复产和新项目投产,缺口逐步收窄但难以逆转。全球锡市场将长期维持"紧平衡"状态,价格中枢大概率保持在35万元/吨以上。

五、竞争格局与护城河分析

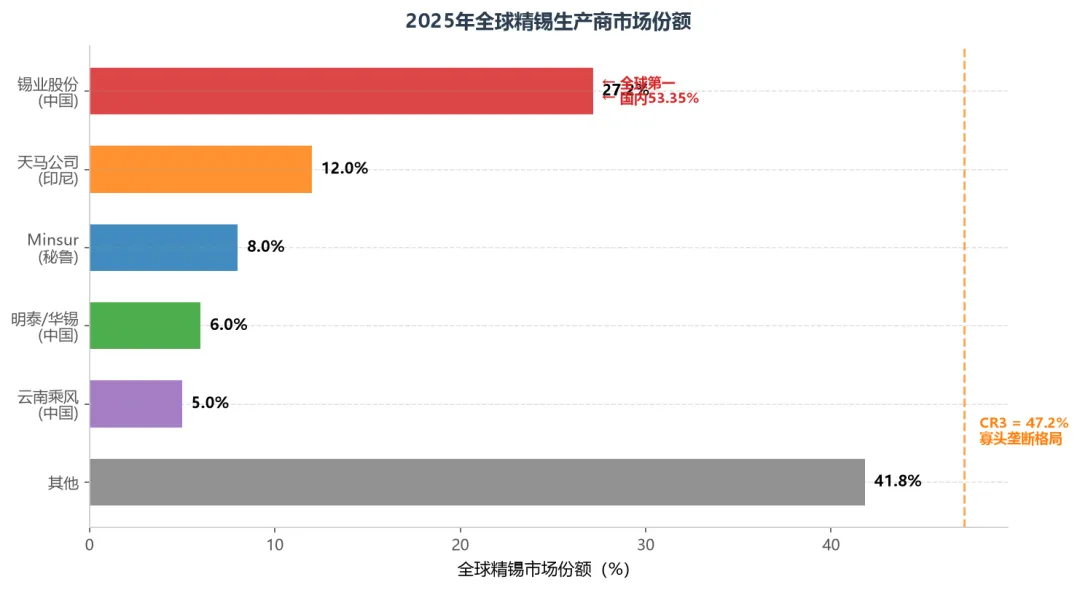

5.1 全球竞争格局

全球精锡生产商CR3达47.2%,呈寡头垄断格局:

| 锡业股份 | 27.16% | |||

锡业股份国内市占率53.35%,绝对的国内龙头地位。

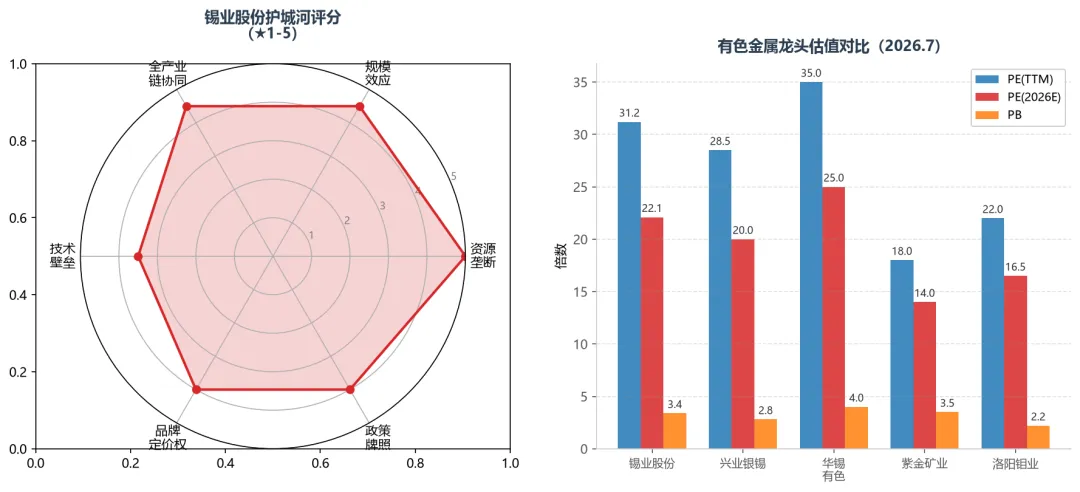

5.2 护城河评分

| 资源垄断 | ||

| 规模效应 | ||

| 全产业链协同 | ||

| 技术壁垒 | ||

| 品牌定价权 | ||

| 政策牌照 |

追问:10年后护城河还在吗?

答:在。锡是地壳中极度稀缺的元素(丰度第49位),10年内不会出现大规模替代。公司拥有的矿山资源是不可复制的自然垄断,全产业链布局需要数十年积累。唯一需要关注的是焊接技术的变革(如激光焊接、导电胶替代),但10年内锡焊料仍将是主流。

5.3 扩产难度与涨价预期

扩产难度极高——这是锡行业最重要的供给特征:

勘探周期长:从发现锡矿到投产通常需要7-10年 品位下降趋势:全球主要锡矿品位逐年下降,单位开采成本上升 环保审批严格:新矿开采需通过严格的环境影响评估 地缘政治风险:核心产区(缅甸、印尼、刚果)政治不稳定 资本开支巨大:新矿开发动辄数十亿投资,且存在地质不确定性

涨价预期:

短期(6个月):锡价在35-45万元/吨高位震荡,供需缺口支撑 中期(1-2年):若缅甸复产不及预期+AI需求持续放量,锡价有望突破50万元/吨 长期(3-5年):新矿投产可能缓解部分压力,但AI+新能源+半导体国产化将维持需求高景气,价格中枢大概率在35万元以上

六、企业文化与团队分析

6.1 百年国企的历史积淀

锡业股份的母公司——云南锡业集团(控股)有限责任公司("云锡"),始建于1883年(清光绪九年,个旧厂务招商局),至今已有143年历史,是中国有色金属行业历史最悠久的企业之一。

"世界锡业看中国,中国锡业看云锡"——这不仅是一句口号,更是141年产业积淀铸就的行业共识。

6.2 愿景使命与价值观

| 愿景 | |

| 使命 | |

| 战略定位 | |

| 发展理念 | |

| 发展内核 | |

| 经营目标 |

6.3 管理团队

管理层评估:

优势:百年国企底蕴深厚,管理层在有色金属行业经验丰富;公司作为中国有色金属工业协会副会长单位和锡业分会会长单位,行业话语权强;国际锡协董事会成员,全球行业影响力显著 隐忧:2025年11月,原副总经理谢明跃因涉嫌严重违纪违法接受云南省纪委监委纪律审查和监察调查,暴露出国企治理的潜在风险 利益对齐:作为国有控股企业,管理层利益与股东利益的协同度一般,股权激励机制有待完善

追问:这是一家你愿意长期持有的公司吗?管理层值得信任吗?

答:管理层整体值得信任,百年国企的信誉和行业地位是硬资产。但国企体制的效率问题和治理风险(如谢明跃事件)需要持续关注。从"对的生意、对的团队"角度看,生意是对的(稀缺资源垄断),团队中规中矩(A级偏B+),不算顶级但也足够稳健。

6.4 团队文化与科技创新

云锡在科技创新方面持续投入:

2023年组织实施科技创效重点项目30余项,新增创效1亿元以上 研发投入同比增长31% 获省部级奖励5项,新增授权专利100余件 积极推进管理信息系统建设、5G+融合应用 经营管理数字化普及率持续提升

2023年,云南锡业新材料有限公司在昆明经济技术开发区揭牌,标志着云锡向"打造云南有色金属高端原材料和精深加工新材料产业引领者"迈出关键一步,踏上"创建锡铟行业世界一流示范"新征程。

七、商业模式分析

7.1 生意本质

一句话定义:锡业股份是一家以全球最稀缺的锡资源为核心,通过"探-采-选-冶-深加工"全产业链一体化运营,将地下矿石转化为电子工业"工业味精"的全球锡铟龙头企业。

7.2 收入结构

7.3 盈利能力与现金流

2025年关键财务指标:

| -61.95% | |||

商业模式特征:

资源驱动型:利润弹性主要来自锡价变动,自有矿(自给率28.47%)是成本优势的核心 周期性明显:近10年亏损2次,净利润波动大(2021年5.57亿→2022年20.34亿→2023年8.81亿) 现金流悖论:2025年净利润大增36%但经营现金流暴跌62%,主要原因是存货增加和应收账款上升——这在周期上行期常见(备货扩产),但需持续跟踪 全产业链协同:锡+铜+锌+铟多金属协同,冶炼副产品互相补充,抗周期能力优于单一金属企业

追问:这是一门好生意吗?

答:是,但有瑕疵。好的一面:掌握全球最稀缺资源,定价权强,全产业链降本,AI驱动需求爆发。瑕疵一面:重资产、强周期、现金流波动大、分红率偏低。整体评分:B+级生意(A级是轻资产+高ROE+强复利,如茅台/腾讯)。

八、估值水平分析

8.1 当前估值快照(2026.7.7)

8.2 估值横向对比

| 锡业股份 | |||||

8.3 估值情景分析

当前估值判断:锡业股份PE(TTM)

31x看似偏贵,但考虑到2026年净利预期增速41.5%(PEG仅0.81),前瞻PE22x处于合理区间。市场给予一定溢价反映了AI需求成长性和资源稀缺性。当前股价基本反映中性预期,向上弹性大于向下风险。

九、风险评估("检查清单")

9.1 系统性风险清单

| 锡价周期性回落 | |||

| 缅甸佤邦超预期复产 | |||

| AI需求不及预期 | |||

| 现金流持续恶化 | |||

| 国企治理风险 | |||

| 替代技术出现 | |||

| 环保政策收紧 | |||

| 汇率/贸易风险 |

9.2 历史类比

类比案例:2010-2012年稀土行情

关键差异:稀土行情主要是政策驱动的"叙事泡沫",而本轮锡价上涨有AI真实需求支撑,供需缺口更可持续。但资源品的周期属性不变,需警惕在价格高位过度乐观。

9.3 偏误自查

叙事偏差:AI+锡的故事是否太完美?→ 需验证AI需求占比(目前仅3-4%,增量为主)和可持续性 锚定效应:是否被45万/吨的高点锚定?→ 锡价已回落至41万,需以中枢而非峰值定价 从众效应:75%分析师"强力推荐"是否暗示共识度过高?→ 需保持独立判断

十、文明趋势判断

10.1 底层趋势定性

锡业股份所依托的底层趋势——AI算力革命——是"文明级范式转移"而非阶段性热潮:

AI是继蒸汽机、电力、互联网之后的第四次工业革命核心驱动力 锡作为电子工业的"工业味精",是AI硬件基础设施不可或缺的连接材料 每一台AI服务器、每一块高多层PCB、每一个先进封装芯片都需要锡焊料 AI用锡量的增量几乎全部来自AI,且需求价格弹性低(科技厂商不在乎锡价涨跌)

10.2 历史类比

最接近的类比是2000年代铜在中国城镇化浪潮中的角色:

10.3 终局思考

10-20年后锡行业的终局:

需求侧:AI+物联网+电动化将持续驱动锡需求,即使AI硬件迭代,焊接仍是基础工艺 供给侧:新矿开发缓慢,再生锡占比可能提升(目前约17%),但难以替代原生矿 产业链格局:矿端龙头(锡业股份)的议价权将进一步增强 被颠覆风险:如果出现无需焊接的芯片互连技术(如硅光子集成),可能削弱锡焊料需求,但10年内概率极低

十一、投资建议

11.1 推荐评级

★★★★☆ = 卫星仓位候选(接近核心仓位)

理由:

✅ 生意模式优秀:全球稀缺资源垄断+全产业链协同 ✅ 护城河极宽:资源储量全球第一,10年不可复制 ✅ 成长逻辑清晰:AI驱动需求爆发,供需缺口持续 ✅ 估值合理:前瞻PE 22x,PEG 0.81 ⚠️ 周期性风险:锡价波动大,现金流恶化需关注 ⚠️ 国企治理:谢明跃事件暴露治理隐患

11.2 仓位建议

11.3 买入/卖出信号

| 加仓信号 | |

| 减仓信号 | |

| 清仓信号 |

11.4 主题仓位上限

建议锡/有色金属主题占总仓位不超过8-10%,其中锡业股份单一标的不超过5%。资源品周期性强,需控制集中度风险。

十二、风险提示

锡价波动风险:锡是有色金属中波动率最高的品种之一,历史最大回撤超过60% 周期性风险:公司近10年亏损2次,周期底部可能再次出现 现金流风险:2025年经营性现金流同比下滑62%,需持续跟踪改善情况 地缘政治风险:缅甸、印尼、刚果等核心产区政策变动可能影响全球供给格局 替代技术风险:长期看,激光焊接、导电胶等技术可能部分替代锡焊料 国企治理风险:2025年副总经理被查,暴露治理隐患 估值风险:当前PE(TTM)~31x高于行业均值,若锡价回落则估值消化压力大

免责声明

本报告仅供研究参考,不构成任何投资建议。报告中涉及的股票分析和估值判断基于公开信息和研究推演,存在信息滞后和分析偏差的可能。投资者应根据自身风险承受能力独立做出投资决策,据此操作风险自担。截至报告发布日,分析师不持有锡业股份股票。

碳硅投资观察 · 产业链深度研究系列

— END —

价值投资 时间的朋友丨最强开源AI丨股市慢牛丨AI船票丨药明漏斗丨史上最大创投丨零和游戏?丨AI黄金丨巴菲特黄金丨展望2026

健康之源世界第一个AI宝宝丨大蒜延寿11.4%丨尼帕你怕么丨人类基因向何方丨老公爱锻炼丨全球首个脑机接口获批丨首个商保CAR-T丨大脑锻炼黄金期