第一张:黄金有机会冲向5000美元附近。

第二张:中国 AI 价值链正式进入视野,劝客户们“卖韩国,买中国AI”。

第三张:预计韩国 KOSPI 未来12个月目标12000点。

听起来像不像精神分裂?

于是问题来了:韩股都跌成这样了,还能到12000么?黄金已经4000美元以上了,还能冲5000么?中国 AI 这次到底是正片开始,还是又一轮国产替代情绪上头?

先说结论。

韩股不是没戏,是太挤。

黄金不是没顶,是太顺。

中国 AI 不是没风险,但这次更像产业链重估,而不是单纯讲故事。

这三件事表面上毫无关系,实际上指向同一个变化:

全球资金正在重新定价“安全、增长、自主可控”。

高盛不是在发癫,他是在描述同一场换桌游戏的不同侧面。

高盛是在讲一场“换桌游戏”

先把高盛这几句话拆开。

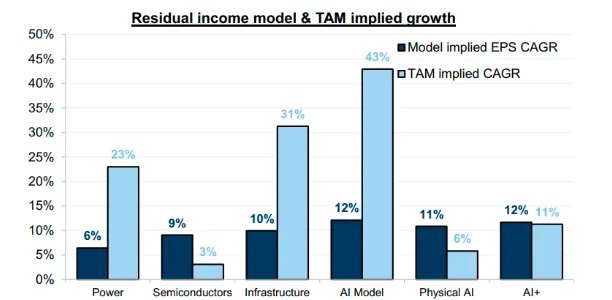

高盛主题团队确实在讲一笔轮动交易:过去一年,热钱在韩国和中国台湾的 AI、存储、半导体链条里赚得太爽,爽到后来就有点拥挤。于是资金开始寻找更便宜、更低配、更顺政策的中国 AI 价值链。高盛所谓“中国 AI 价值链”不是简单买互联网平台,而是覆盖电力、半导体、AI 基础设施、模型和应用的整条链条。

但另一边,高盛韩国策略团队又维持韩国股票超配评级,给 KOSPI 未来12个月目标12000点,理由是下半年韩国市场机会可能从 AI 和存储扩散到工业、治理改革和半导体供应链,预计今年盈利增长达到320%。

这两句话不矛盾。

一句讲的是:韩国 AI 交易太拥挤,短期可以换一桌。

另一句讲的是:韩国如果从芯片双雄扩散成全市场盈利修复,中期还有空间。

至于黄金,高盛6月19日的报告已经把2026年12月基准目标从5400美元下调到4900美元,理由是美联储降息推迟到2027年,更鹰派的联储会议削弱了黄金作为宏观对冲工具的短期需求。一边喊5000,一边自己降目标价——也不是矛盾,而是“结构性看多,战术上谨慎”。

三张纸条,三个声调,但讲的是同一个故事:旧桌子太挤了,有人开始换桌。

一、韩股能到么?

能,但得先从“芯片二人转”变成真正的牛市

KOSPI 12000点听起来很吓人。

截至7月8日,KOSPI 从6月底的历史高位9114.55点跌到7246.79点,单日跌幅5.4%,较高点回撤超过20%,技术上进入熊市。领跌的正是此前带动指数飙升的两大核心——SK 海力士跌5.7%,三星电子跌6.3%。讽刺的是,三星本周刚公布季度利润同比暴增19倍,股价照样大跌。市场担心的不是今天赚多少,而是明天还能不能赚。

从7246点到12000点,还需要再涨大约65.6%。就算从前高9114出发,也还要再涨31.7%。这不是“反弹一下”的难度,这是“再造一轮牛市”的难度。

韩国的问题不在于没有故事,而在于故事太集中。

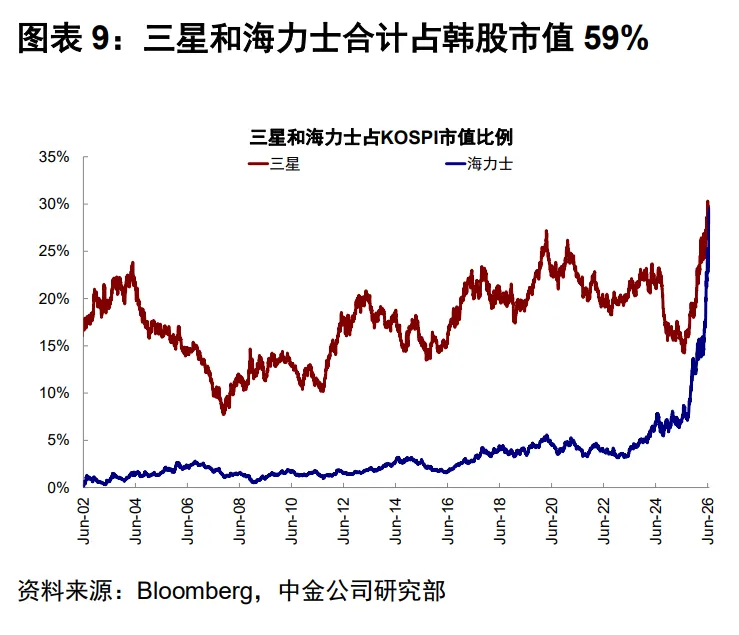

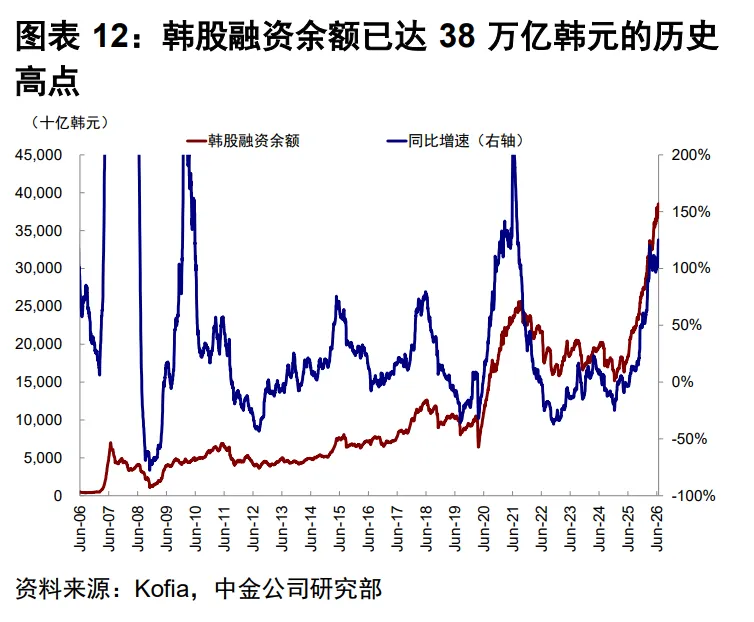

三星和 SK 海力士合计已占 KOSPI 大约一半市值,市场越来越像一只披着国家指数外衣的 AI 存储 ETF。你以为自己买了韩国,打开持仓一看,本质上是买了“英伟达产业链韩国分舵”。更要命的是杠杆:韩国散户今年大量使用融资和杠杆 ETF,杠杆 ETF 规模暴涨800%,SK 海力士“两倍做多”的规模一度碾压英伟达和特斯拉的同类产品。KOSPI 过去一年有77个交易日单日波动超过2%,同期标普500只有5次。

所以韩国现在的状态,像一个刚喝完三杯冰美式的短线选手,嘴上说长期主义,手却一直在点融资买入。

但12000也不是纯画饼。高盛给了三条硬逻辑:

第一,盈利确实炸裂。2026年全年盈利预计增长320%,2027年再增35%。即使把三星和 SK 海力士抠掉,其余公司盈利增长仍有74%。KOSPI 当前前瞻市盈率约6.65倍,比历史均值低2.7个标准差,是2009年金融危机以来最低。超过70%的上市公司股价低于1倍市净率。

第二,治理改革落地。7月23日起大型上市公司董事会须有半数以上独立董事,大股东在审计委员会人事上的投票权限制在3%;9月10日起强制累积投票制。韩国股市长期被诟病的“财阀折价”终于有了制度解药。

第三,涨势有望扩散。高盛明确指出下半年行情应从 AI 存储扩散到工业、能源、材料和半导体供应链。

但高盛自己也留了后手:建议客户对 KOSPI 200做零成本看跌价差领口,应对季节性和战术性回调。

翻译一下:我看多,但你最好戴头盔再上山。

所以 KOSPI 12000不是神话,但它不是靠芯片双雄硬拉就能到的。 韩国想走到12000,必须从“AI 存储牛”进化成“盈利扩散牛”。如果 AI 资本开支不塌、存储价格不掉头、涨势能扩散到更广的基本面,12000有路径。但如果还是靠散户、杠杆和两只芯片股硬扛,12000更像券商 PPT 里的珠峰。

回扣主线:韩国就是那桌“旧 AI”——全球 AI 资本开支里最拥挤、最赚钱、也最容易被兑现的一段。高盛劝你换桌,不是因为这桌菜不好,是因为座位太挤,有人开始踩脚了。

二、黄金能到么?能,但5000不是神谕,是条件题

黄金现在也很魔幻。

7月初现货黄金重新站上4000美元附近,7月9日路透报价约4066美元/盎司。今年以来的剧本是这样的:先涨了58.6%,10月8日首次突破4000美元,然后从高点回撤超20%,6月单月跌超11%,二季度跌约14%,创2013年来最大季度跌幅。坐了一趟过山车,停在半山腰。

市场标题又开始熟悉起来:黄金突破4020美元,高盛看多至5000美元。

但这里有个细节。“高盛看黄金5000”这句话不是错,但不够精确。高盛的基准目标已经从5400降到4900。更准确地说:高盛仍然看多黄金中期方向,但短期不再无脑看冲。

高盛的调查确实显示,36%的机构客户认为黄金2026年底能到5000美元,另有33%认为会落在4500到5000之间,超过70%看涨。高盛全球大宗商品研究联合主管萨曼莎·达特也公开表态:全球央行需求将继续推动金价回升至接近5000美元。但这些都是“接近5000”和“结构性看多”,不是“基准目标5000”。

从4066到4900需要再涨约20%,到5000需要再涨约23%。不夸张,但也不是闭着眼就能到。

黄金的多头逻辑核心不是散户买金条,而是央行在买。

高盛认为央行储备分散化仍是金价最重要的结构性驱动,假设2026年全球央行每月继续买入约50吨黄金。世界黄金协会调查显示,创纪录的45%的储备管理者计划未来12个月增加黄金储备。中国央行更是用脚投票——截至2026年6月,连续20个月增持,6月单月加约15吨,是2023年10月以来最大单月增量。

翻译成人话:美元信用没崩,但大家都在默默多买一把备用钥匙。 黄金不是末日资产,黄金是信用保险。它涨,不一定说明世界要完蛋;它涨,说明大家对“单一货币体系永远稳定”这件事没以前那么虔诚了。

但黄金也有个隐患——它不生息。只要美联储继续鹰,实际利率维持高位,ETF 资金不回流,黄金就会被机会成本压着。高盛的下行情景看到4440美元,上行情景看到6000美元以上。地缘风险越高它越想涨,利率预期越鹰它又越容易被按住。一边是避险资金喊“买点保险”,一边是债券市场说“你买黄金没利息”。

所以黄金5000能不能到?高盛的观点是能,但它不是默认到站价,而是需要降息预期、央行买盘、ETF 回流、地缘风险四个变量至少同时站出来两个。 如果四个一起发力,5000不是终点。如果只有央行买、ETF 不来、美联储还鹰,那黄金大概率震荡上行,走两步喘三口。

黄金不是神像,不负责满足信徒情绪。

回扣主线:黄金就是那桌“保险”——全球信用体系没崩,但所有人都开始多买一份保单。它和韩国那桌是同一个故事的反面:一桌是挤在增长上,一桌是押在安全上。

三、中国 AI 有戏么?这次重点不是“模型”,是“价值链”

三个小纸条里,这一道最值得认真说。

因为高盛这次看多的不是泛泛的“中国科技股反弹”,而是非常明确的中国 AI 价值链。分析师 Louis Mille 在报告里写了一句分量很重的话:“中国 AI 行业已正式进入我们的视野之中。”

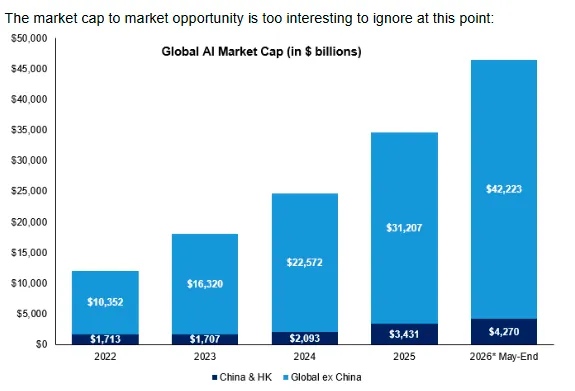

高盛的逻辑很直接:自2022年底以来,全球 AI 相关股票创造了约34万亿美元市值,中国 AI 市值只有约4万亿美元。中国占全球 AI 相关市值约10%、收入约16%,但截至2026年1月,全球共同基金经理在全球科技敞口中配置中国的比例只有1.2%。

1.2%。全球 AI 营收的16%来自中国,全球基金经理只把1.2%的科技仓位放在中国。这个缺口一旦回补,弹性有多大,自己算。

不是说中国 AI 已经领先全球,而是说:中国 AI 的产业地位、收入占比和资金配置之间,出现了明显错位。 全球资金过去几年对中国 AI 有点“假装看不见”——不是没技术,不是没需求,不是没企业,而是配置太低。一旦资金开始重新看,弹性就会很大。

更重要的是,这次不是单纯炒大模型。过去很多 AI 行情的问题在于,大家喜欢盯着模型榜单打架:今天你 GLM,明天我 DeepSeek,后天又来一个视频模型。市场看得热血沸腾,最后问怎么把钱赚回来,大家开始集体沉默。

但现在,情况有所改观:

1.中国芯片出口激增:

受人工智能硬件需求驱动,中国5月芯片销售额同比增长111%,整体出口同比增长19.4%,在AI硬件需求的推动下创下三个月来最强劲的增幅;

2.投入巨资建设AI数据中心:

中国正快速推进人工智能基础设施建设,以打造全覆盖、互联互通的全国性AI算力与数据中心网络。这将成为国内存储及半导体设备类股的直接需求驱动力。

3.中国指数成份股调整:

中国指数公司6月宣布调整一系列基准指数,将部分国内AI和半导体公司纳入其中。

中国芯片制造商长江存储在全球NAND闪存市场中已跃居并列第四位,其第一季度营收飙升近445%。长江存储的市场份额从一年前的8%扩大至13%,目前正推进国内IPO计划,以筹集资金进一步扩张,并有望超越其他制造商。

高盛这次强调的是价值链——电力、半导体、AI 基础设施、模型、应用。从“谁的大模型跑分高”变成了“谁能真正吃到 AI 资本开支和应用落地的钱”。2026到2031年,全球围绕计算、数据中心和电力的 AI 资本开支将达到约7.6万亿美元,中国不可能缺席。

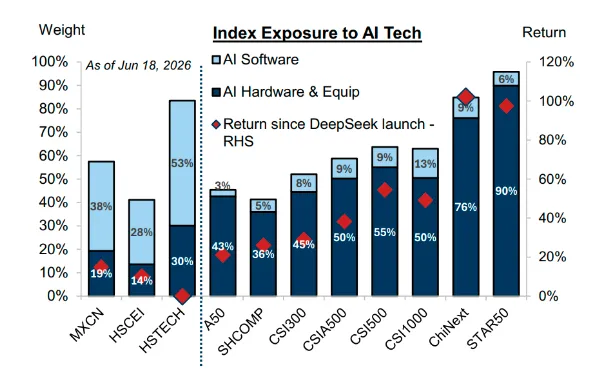

高盛指出,近来中国AI板块表现相对其他中国资产更强,资金正在结构性增配,尽管目前仍大幅跑输美国AI板块。高盛观察到,中国硬件行业国内格局正发生结构性转变,并认为当前的上涨趋势具有结构性而非暂时性的特征。

最近几条新闻也在强化这个方向。

DeepSeek 正在开发自研推理芯片,以降低对英伟达和华为的依赖;智谱 AI 在香港完成约40亿美元配股融资;长鑫存储启动约43.4亿美元上海 IPO,2025年已拿下全球约7.7%的 DRAM 市场份额,今年一季度营收同比增长700%。中国开源模型因性能和成本优势,正被全球研究者和创业公司广泛采用,部分编码和 agent 任务表现突出。

沐曦就是这条线的情绪温度计。7月7日涨超12%,7月9日盘中最高涨超19%,股价突破1000元,最高报1008元/股,总市值突破4000亿元创历史新高,成为 A 股第六只千元股。两天累计涨幅接近40%。 沐曦上市首日曾一度飙升约700%——这条赛道最不缺的从来不是热情,而是把热情沉淀成持续盈利的能力。

这很好理解。过去中国 AI 最被质疑的是三个问题:算力卡脖子怎么办?模型能不能真正商业化?国产芯片和海外差距怎么补?答案还没完全出来,但市场看到了三个变化:

一是大模型真的在降低使用成本,开源模型扩散越来越快;

二是芯片自主化从口号变成了融资和产品进展,DeepSeek 自研芯片、沐曦、长鑫、摩尔线程,一条供应链开始长出来;

三是资本市场开始给这条链定价,智谱融资、长鑫 IPO、国产 GPU 股价弹性,背后都说明同一件事。

但冷水也得泼。

中国 AI 有戏,不等于所有 AI 股票都有戏。

A 股和港股最擅长的一件事,就是把“自主可控”先炒成“情绪可控”,再在财报季突然想起利润表。国产 GPU 不是一句“替代英伟达”就能替代英伟达,大模型不是开源一次就能自动变现,AI 应用不是做一个 PPT 就叫商业闭环。

这条线最值得看的,不是名字最响的公司,而是三个问题:有没有真实需求?有没有收入兑现?有没有毛利率改善? 能回答这三个问题的,才是产业链重估。回答不了的,就是土狗穿上 AI 西装。

回扣主线:中国 AI 就是那张“新桌”——在外部限制里反向长出来的新供给,正在被资金重新看见。过去没人愿意坐,现在突然发现菜还没上齐,但价格好像没那么贵。

四、三张纸条,一条逻辑

把韩股、黄金、中国 AI 放在一起,主线就清楚了。

韩国代表的是:

全球 AI 资本开支里最拥挤、最赚钱、也最容易被兑现的一段。

黄金代表的是:

全球信用体系没崩,但大家都开始多买保险。

中国 AI 代表的是:

在外部限制里反向长出来的新供给,正在被资金重新定价。

三件事,一条线:全球资金在换桌。

所以最后总结下高盛的意思:

韩股能到,但必须扩散。

黄金能到,但需要条件。

中国 AI 有戏,但要看兑现。

只是别忘了,资本市场从不奖励“听起来正确”的人,它只奖励两种人:能提前看懂结构变化的人,和看懂之后还能活到兑现的人。剩下的人,一般都死在中途的波动里。