票据市场月度研报

数据周期:2026年6月1日-6月30日

一、量价数据概览

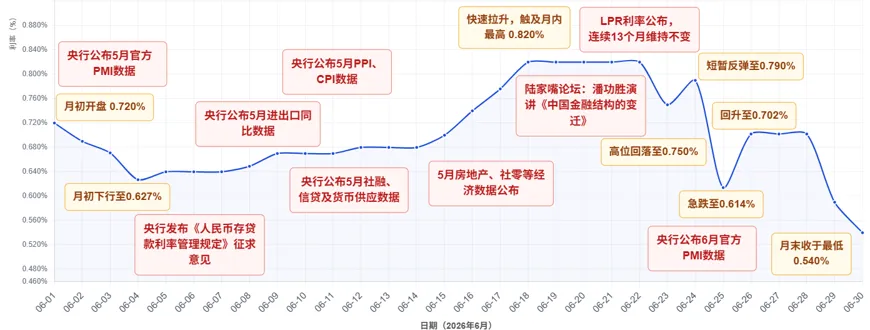

6月票据行情整体来看是受多方面因素影响,其呈现"月初下行—中旬回升—下旬急跌—月末触底反弹"的四段式格局。上半月(6/1-6/14),利率在0.627%-0.72%区间内呈现先降后升的“V”形走势,振幅10bp;下半月(6/15-6/30),利率从0.68%一路上涨至0.82%,在一个端午假期后,从0.82%跌至0.54%,期间出现两次回弹,振幅30bp,是前半月的3倍。

图1:2026年6月票据利率走势图

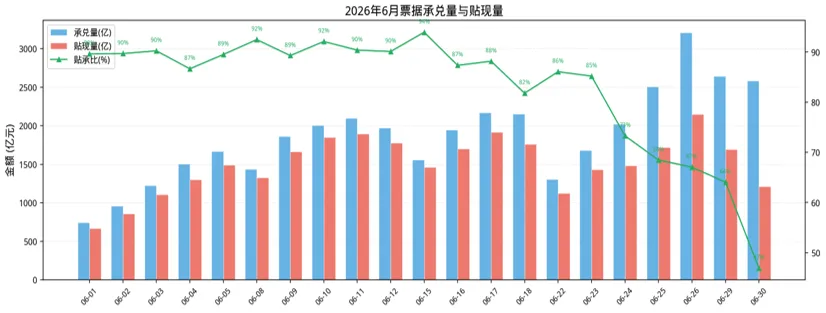

6月共21个交易日,承兑总量39232亿元,日均1868亿元,贴现总量31569亿元,日均1503亿元,综合贴现承兑比80.5%。

图2:2026年6月票据承兑量与贴现量

二、行情回顾

月初,利率下行。转贴6M国股利率开盘低位回升,多家国有大行及部分城农行提前进场配置,买盘释放足月收票需求,第一周票源供给有限,卖盘出票意愿不足。市场供不应求,利率震荡下行。

中上旬,利率回升。银行间市场流动性收紧,资金成本抬升,部分银行调整规模配置节奏,买盘需求收敛,大行收票力度减弱,出票情绪增加。叠加票源供给放量,市场转为供大于求格局,利率回升上行。

进入下旬,利率快速下行。信贷投放情况不及预期,多数银行临时调整信贷规模。大行入场降价带动买盘配置需求加速释放。节后一级供给恢复偏慢,卖盘压价出票,利率随即大幅下行。随着利率下行至低位,部分卖盘获利了结,出票情绪回升,利率有所波动反弹。

月末,利率触底回弹。银行信贷规模缺口仍在,大行进场降价抢票填补缺口,买盘收票情绪较浓,利率下行触底;最终部分银行完成信贷规模补充,需求收敛供需情绪反转,利率小幅回升收官。

综上,6月票据利率有一定幅度下行,反映6月的信贷投放偏弱不及预期。

三、历史回顾与展望

图3:历年7月转贴6M国股价格走势图

回顾过去两年7月票据利率走势,均为下行趋势,但具体情况有所不同。

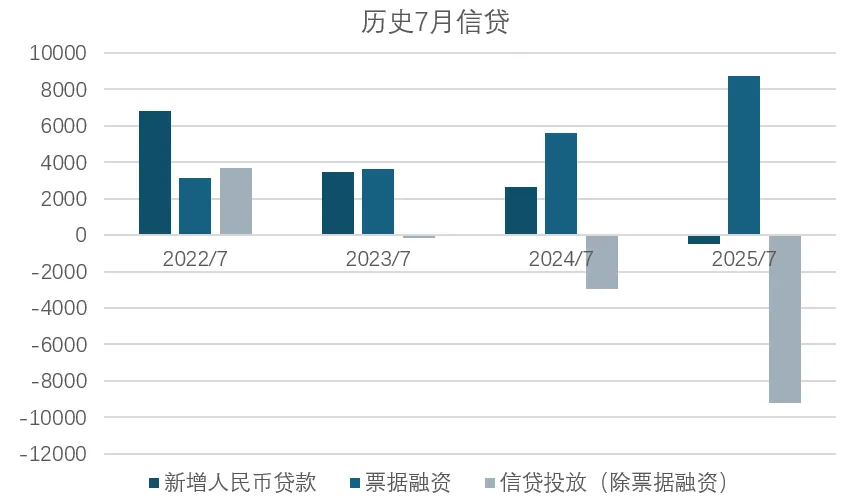

2024年7月,从政策层面来看,年内2月全面降准落地、7月降息落地、6月陆家嘴论坛亦释放促进信贷投放均衡化的政策信号。资金层面,7月为传统缴税大月,税期流动性阶段性收紧,央行通过逆回购及月内两次MLF操作加大投放,7月降息落地后资金利率中枢明显下移。信贷层面,7月新增人民币贷款同比少增,票据融资同比多增,企业实体贷款负增长,实体信贷需求疲弱,银行以票冲贷特征明显。供需层面,月初供不应求推动利率小降,月中供给放量、需求收敛推动利率回升,下旬信贷缺口扩大、配置需求再度爆发推动利率快速下行,月末规模渐满、供需反转利率反弹。利率呈“月初小降—中旬回升—下旬急跌—月末反弹”走势。

图4:2022-2025年7月信贷情况

2025年7月,从政策层面来看,5月全面降准落地,结构性货币政策工具利率及存款利率跟进下调。资金层面,资金面平稳宽松,央行通过买断式逆回购投放呵护市场流动性,资金利率中枢维持低位。信贷层面,7月新增人民币贷款时隔多年再次转负,票据融资创历史新高,实体信贷需求不足进一步加深,银行对票据冲量依赖达到极致。供需层面,上旬票源供给低位回升、需求偏稳,利率缓降;下旬信贷规模压力加大,配置需求集中释放,供需矛盾加剧,利率大幅下探;月末低利率触发获利了结、叠加供给冲高,利率波动反弹。利率呈“中上旬缓降—下旬大跌—月末波动回升”走势。值得关注的是近六年国股利率走势在月末阶段均出现大幅跳水走势。

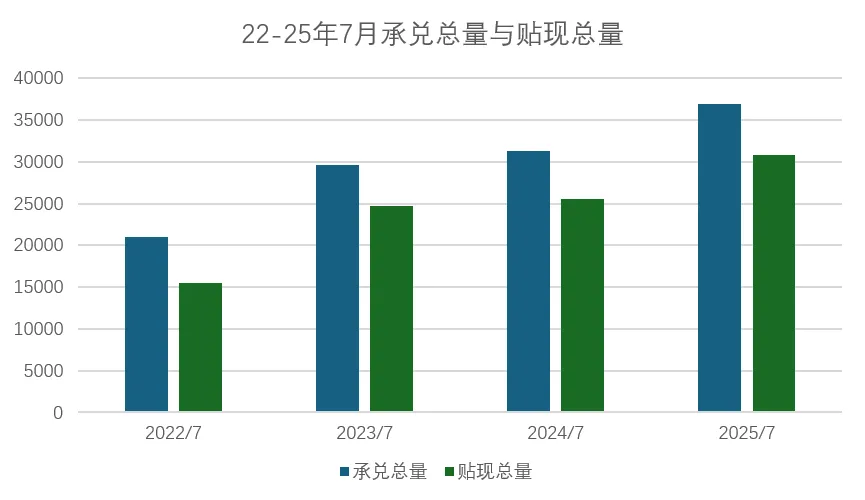

图5:2022-2025年7月承兑总量与贴现总量

7月展望:资金层面,当前货币政策维持适度宽松取向,7月作为缴税大月,流动性通常面临阶段性收紧,央行或通过公开市场操作及结构性工具进行对冲,资金利率可能会在政策利率附近窄幅波动。

供需层面,7月票据到期约2.85万亿元,日均到期约1240亿元,补到期压力较为平稳。历史上7月供给通常呈现季节性增长,当前贴现利率低位开盘可能在一定程度上激励企业贴现意愿,供给存在同比增长的基础。需求层面,银行视自身信贷规模缺口及市场利率水平择机进场,月末冲量行为仍是核心驱动。

信贷层面,二季度以来信贷投放持续偏弱,票据融资规模维持高位。进入7月,银行半年考核结束后会有一定节奏调整空间。综合来看,7月票据利率可能在低位区间震荡运行,下旬在信贷规模压力下仍有下行空间。