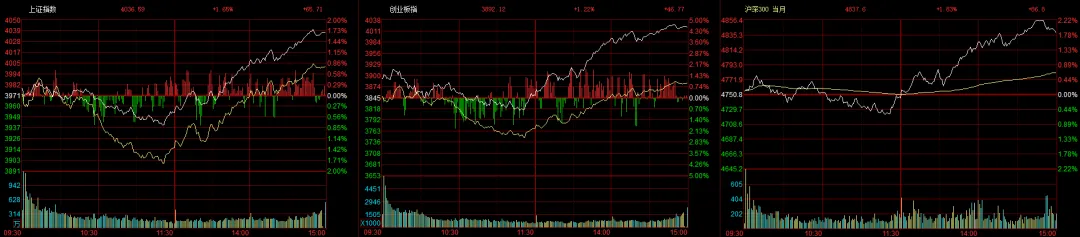

在这里每天都会深度拆解各大券商与顶尖投行的海量研报,并结合前沿 AI 模型与高频商业数据实时追踪市场动态。2、客观交叉比对多方观点,在机构的分歧与共识盲区中挖掘高胜率机会。3、通过严谨的数据验证,为您提供客观、扎实的投资交易底座。A股主要指数今日集体走强,截止收盘,沪指涨1.65%,收报4036.59点;深证成指涨3.07%,收报15398.73点;创业板指涨4.49%,收报4018.17点;科创50指数涨8.41%,收报2185.83点。沪深京三市成交额达到29324亿,较昨日放量3497亿。

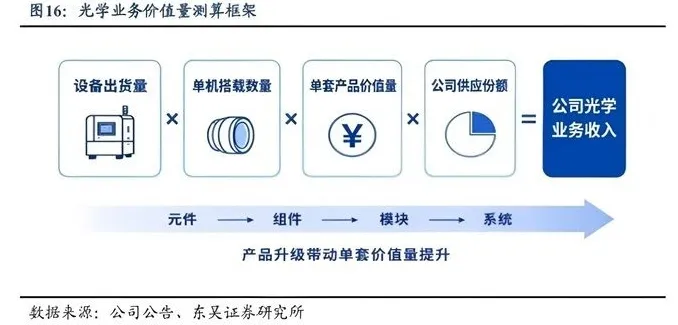

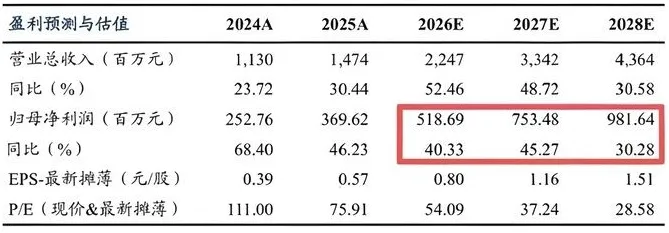

行业板块涨跌互现,半导体、电子化学品、元件、航天装备、光学光电子板块涨幅居前,能源金属、稀土、旅游及景区、房屋建设、煤炭板块跌幅居前。~~今天咱们看看这份最新的研报。这家公司最老本行的生意是给摄像头里面的图像传感器(也就是CIS)做晶圆级封装。以前他们主要是给普通的消费电子做,但现在成功打入了要求更高的车载高可靠性场景。现在的智能汽车上装的摄像头越来越多、越来越高级,所以随着单车搭载的摄像头数量和规格不断升级,这块车载封装业务就成了带动公司业绩稳步增长的“基本盘”。除了老本行,他们现在还踩中了一个非常厉害的新风口,那就是光通信的高级封装。现在AI算力大爆发带动了高速光模块的需求,传统的通信模块组装已经满足不了要求了,正逐渐向更精密的“芯片级集成”发展。而这家公司手里掌握着“键合+TSV”这种非常硬核的高密度互连先进封装技术。这就像是掌握了把微小芯片精密拼装在一起的绝活,使他们非常有希望切入到光电芯片封装这种利润丰厚的高价值环节,从而彻底打开未来的长期增长空间。就在7月份,华为发布的关于先进封装相关的技术路线,也印证了具备这种高精度键合和TSV技术的企业将是最直接受益的群体。另外,他们在光学制造方面也有两把刷子。通过旗下的Anteryon公司,他们补齐了自己在精密光学上的能力。以前他们可能只卖单一的光学小零件,但现在产品结构升级了,开始向更复杂、附加值更高的光学组件和系统模块延伸。这块光学业务在2025年的毛利率已经提升到了接近40%的水平。未来在半导体设备、工业检测还有车载智能投影这些高级应用上,还能帮公司赚到更高质量的收入。正是因为车载业务的持续放量和光学新业务的扩张,券商分析师对他们未来的业绩非常看好。研报预测,从2026年到2028年,公司的归母净利润能分别达到5.19亿元、7.53亿元和9.82亿元,每年的利润增速大概在30%到45%左右。当然了,最后研报也提示了风险,大家要留意他们在这个高端的光通信和先进封装业务上,如果客户验证和推进的进度比预期的要慢,可能会带来一些不确定性。