现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

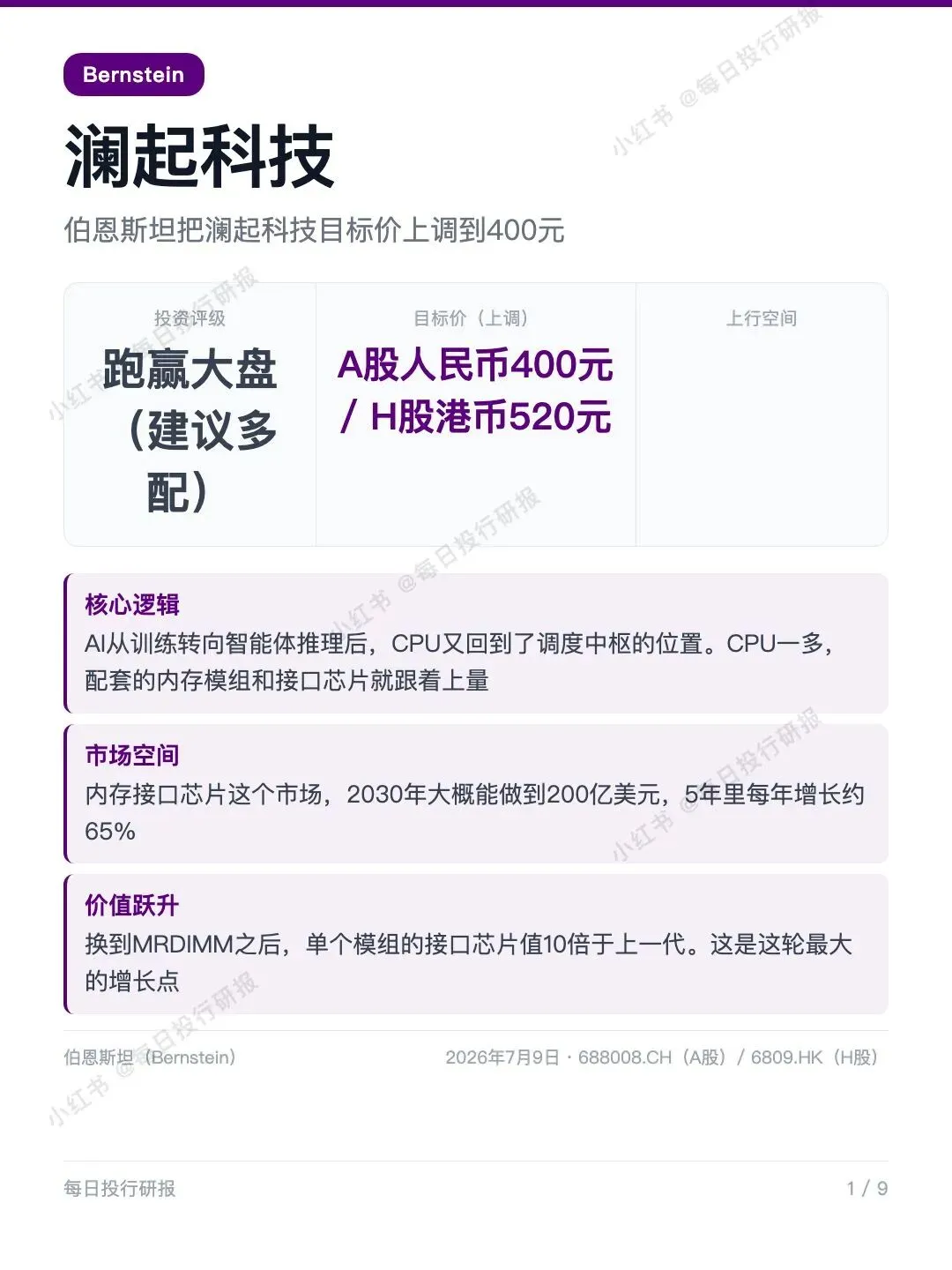

伯恩斯坦上调澜起科技目标价至400元

1️⃣ 伯恩斯坦:维持"跑赢大盘"(建议多配),把澜起科技看作AI浪潮里被放大受益的内存接口芯片龙头,目标价上调。

2️⃣ Bernstein(伯恩斯坦)

3️⃣ 2026年7月9日

4️⃣ 研报的核心内容:

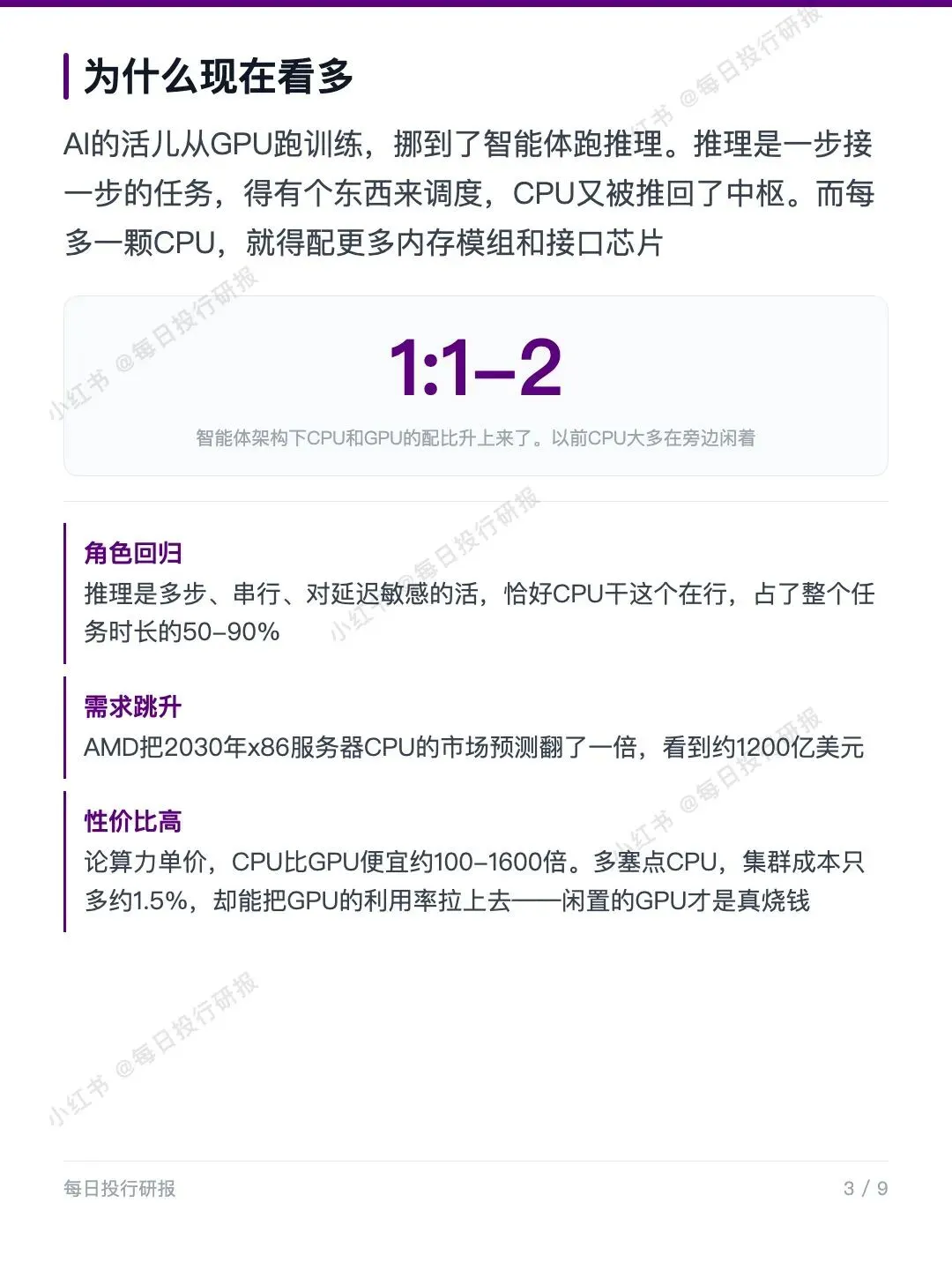

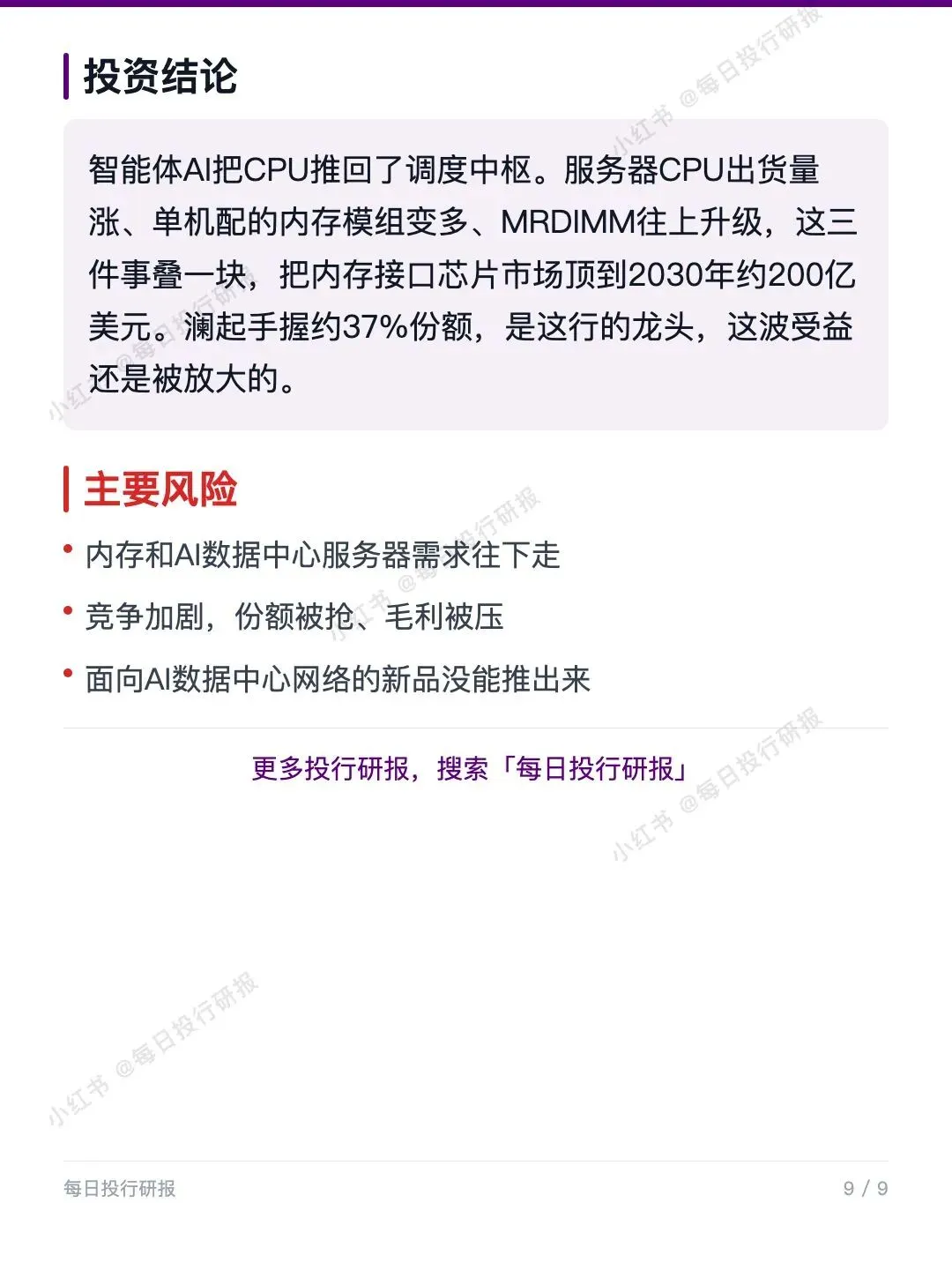

📌 逻辑变了,CPU又成了主角:以前AI训练靠GPU猛干活,CPU在旁边闲着。现在AI开始"干活"(智能体推理),任务一步接一步,得有个总调度,CPU又被推回中枢。CPU一多,配套的内存条和接口芯片(连接CPU和内存、帮忙搬数据的芯片)就跟着上量。AMD直接把2030年这类服务器CPU的总市场规模预测翻了一倍,看到约1200亿美元。

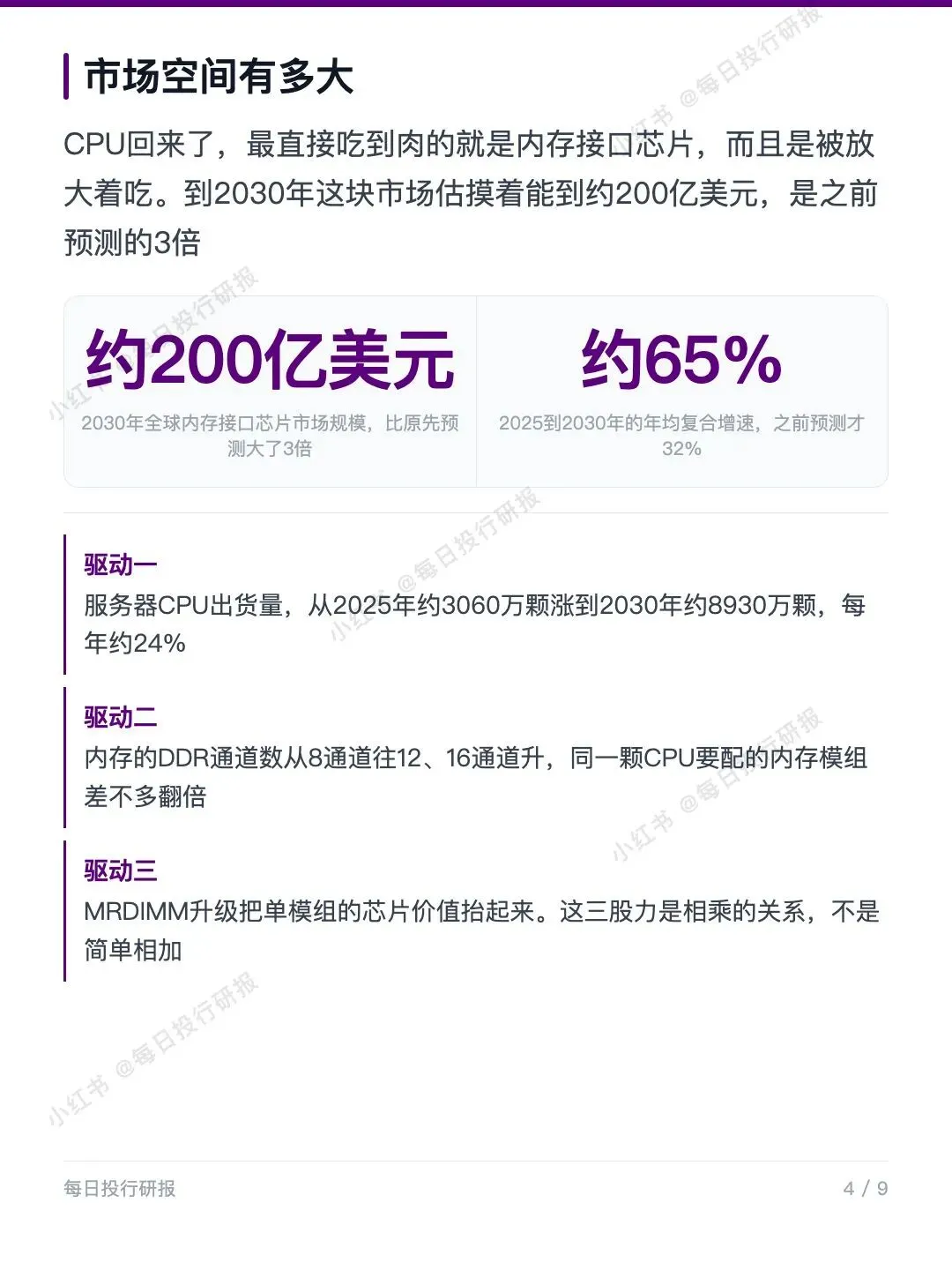

🔹 蛋糕比原来大3倍:内存接口芯片这个总市场规模,2030年估摸着能做到约200亿美元,是伯恩斯坦此前预测的3倍,未来5年每年增长约65%(年均复合增长率,就是逐年滚雪球的速度)。为啥这么猛?因为服务器CPU出货量涨、每颗CPU配的内存条变多、单条内存条的芯片价值抬升,这三件事是相乘的关系,不是简单相加。

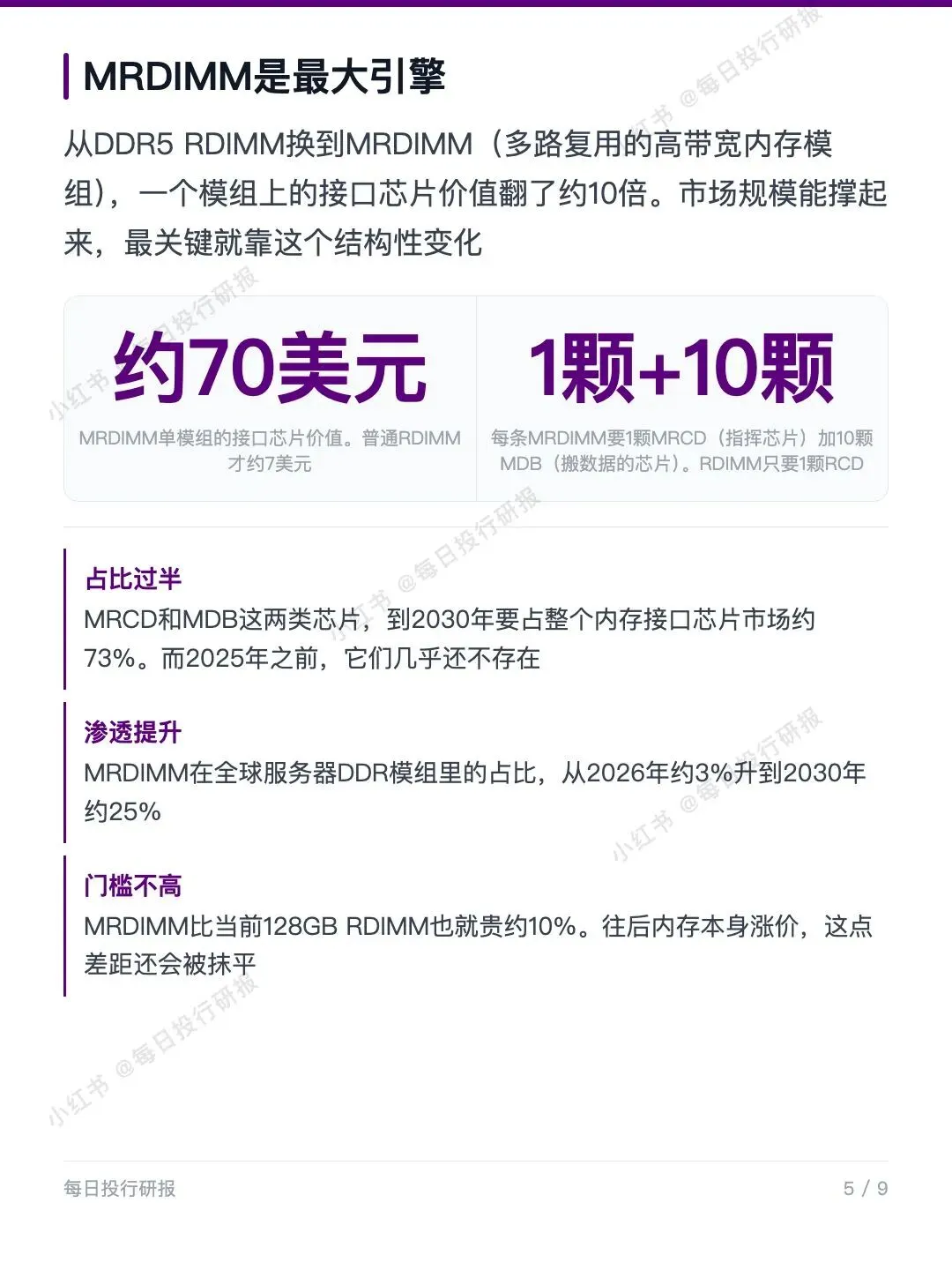

📌 一次升级,单价直接翻10倍:从普通内存条(RDIMM)换到新一代高带宽内存条(MRDIMM,一种把两路数据复用、带宽翻倍的内存模组),每条上面的接口芯片价值从约7美元跳到约70美元,翻了10倍。原因是MRDIMM每条要配1颗MRCD(相当于指挥调度的芯片)加10颗MDB(负责搬运数据的芯片),而老款只要1颗。这是这轮最大的增长引擎。

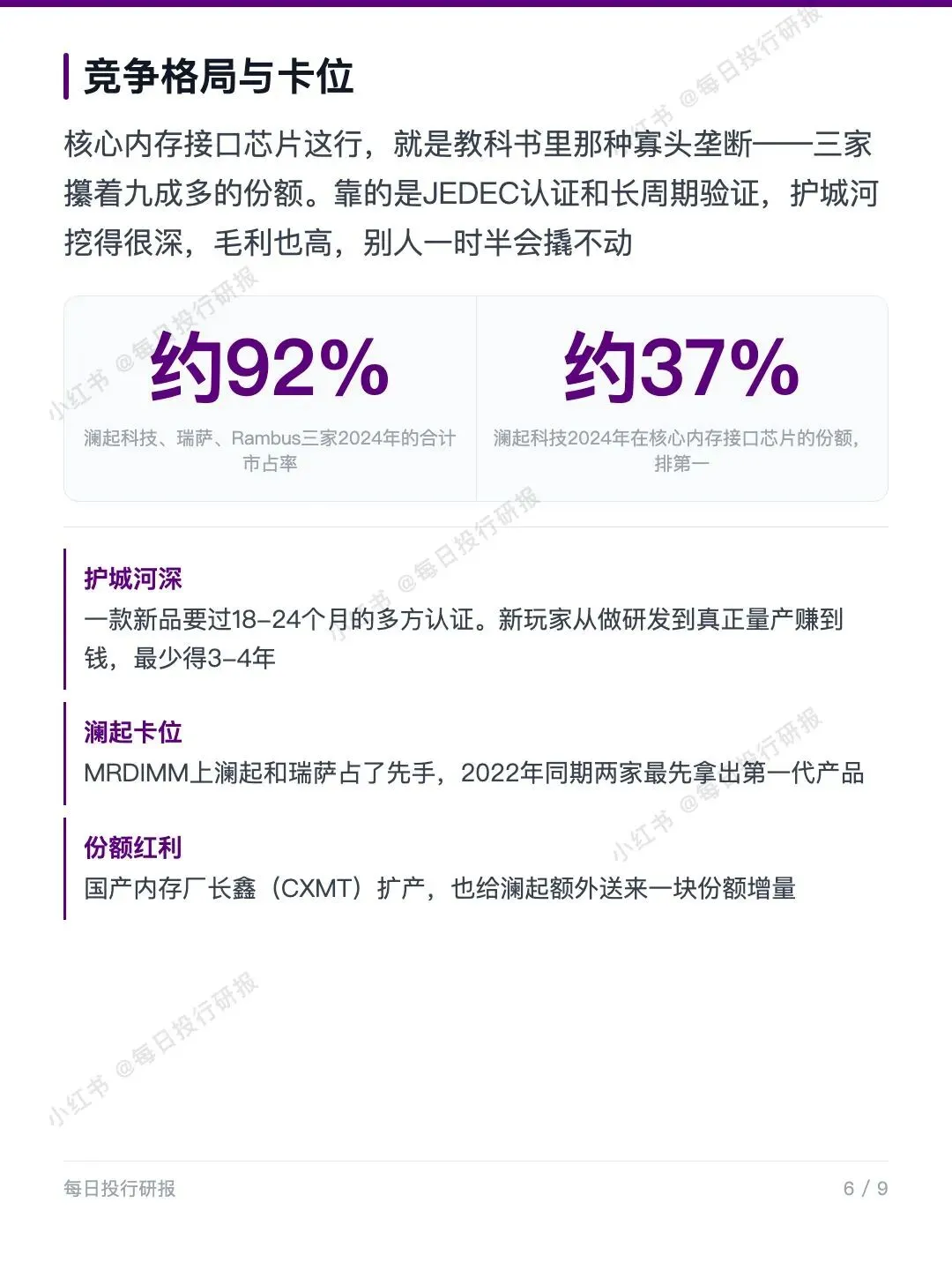

📈 龙头卡位稳,护城河深:核心内存接口芯片这行是教科书级的寡头垄断,澜起、瑞萨、Rambus三家2024年合计拿下约92%份额,澜起以约37%排第一。新玩家想进来,光是过各方认证就要一年半到两年,从研发到真正赚钱最少3到4年,别人一时半会撬不动。

💰 估值结论:评级"跑赢大盘"(建议多配),目标价A股人民币400元、H股港币520元。上调依据是把2027、2028年盈利预测分别调高19%和73%,目标市盈率也从44倍提到50倍。

#澜起科技 #伯恩斯坦研报 #内存接口芯片 #AI算力 #投行研报