银行负债冗余:存款回流大行,下半年缺口会不会再出现

研报来源:东方证券《银行行业深度报告:26年以来银行负债增长有何特征?如何展望下半年负债增长格局?》,发布日期为2026年7月6日,全文21页。本文基于报告全文梳理,重点讨论银行负债端增长结构,不构成投资建议。

图1:原报告第1页。报告首页集中呈现2026年以来银行存款增长、同业负债和下半年展望。来源:东方证券。

这篇报告真正新增的信息,不是简单说“银行存款多了”,而是回答了一个更有穿透力的问题:2026年以来银行体系的负债宽松,到底来自居民、企业、非银,还是银行之间的结构性再分配?

报告的主线可以概括为一句话:银行体系总量上仍呈现存款冗余,但冗余不是平均分布的,大行更受益,中小银行负债竞争压力反而更值得跟踪。

一、四个核心结论

1. 总量并不缺存款,存贷款增速差继续为正

报告事实: 报告显示,2025年末存贷款增速差为2.3个百分点,到2026年5月升至3.2个百分点;存款与社融增速差也较年初提升0.6个百分点至1.0%。

机构观点: 报告据此判断,2026年以来银行体系存款总体冗余,存款增长仍强于贷款和社融扩张。

编辑判断: 这改变了一个常见直觉:短期资金面波动不等于银行体系普遍缺负债。更关键的是,资产端贷款需求偏弱时,负债端“多出来”的存款会转化为息差管理和资金运用压力。

图2:原报告第5页。存贷款增速差和存款与社融增速差,是报告判断银行体系存款冗余的重要依据。来源:东方证券。

2. 存款回流大行,中小银行的价格优势被削弱

报告事实: 报告指出,2026年以来大行存款增速追赶并超过中小银行,截至4月,大行存款增速领先中小银行2.6个百分点。近两年中小银行持续调降存款挂牌利率,大行与中小银行之间的存款定价差距收窄。

机构观点: 报告认为,居民储蓄向大行回流的迹象更明显。

编辑判断: 当中小银行不能再用明显更高的存款利率吸引资金时,负债竞争会从“给更高利率”转向“客户关系、网点覆盖、综合服务和资产安全感”。这对大行是稳定负债优势,对中小银行则是经营约束。

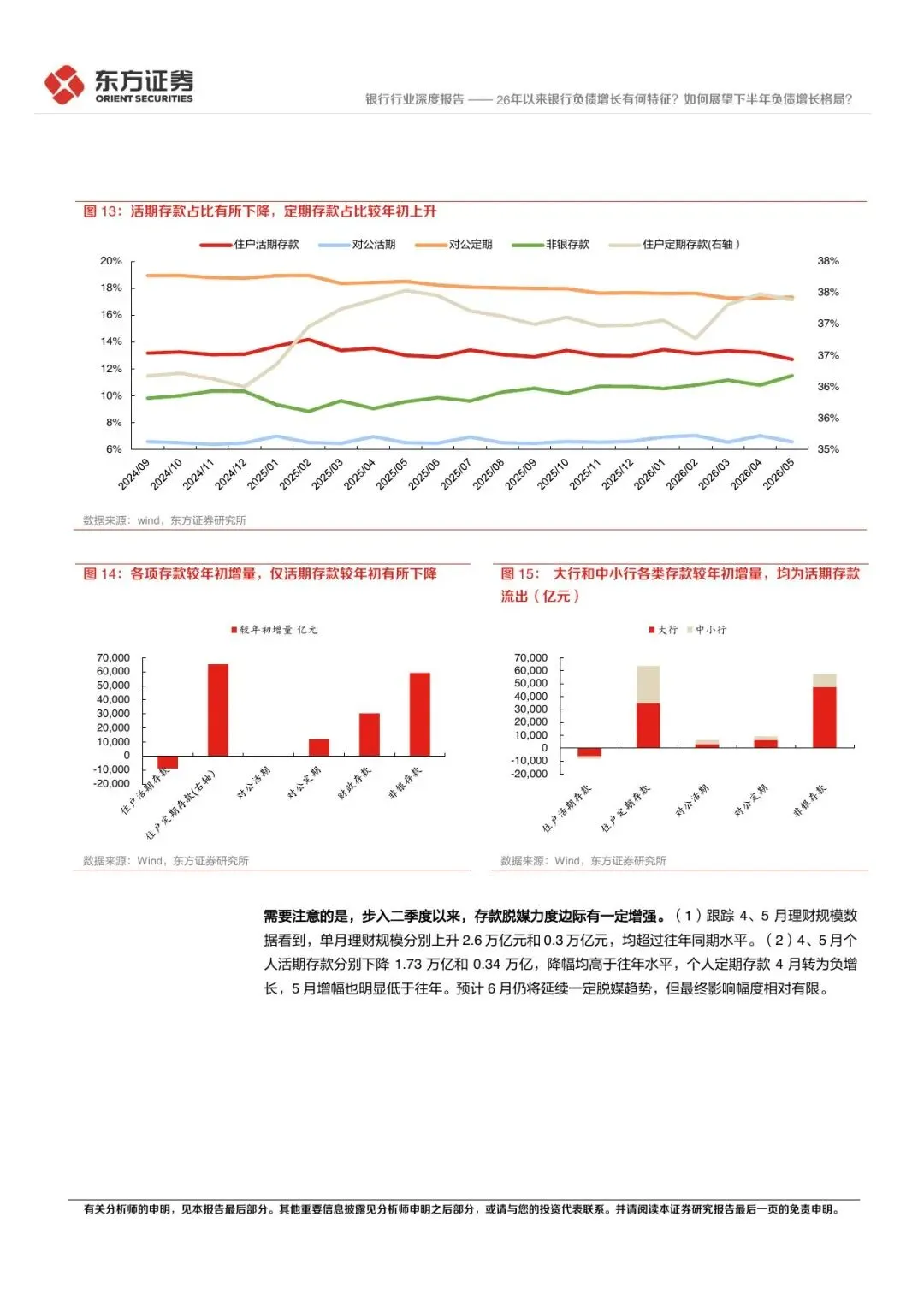

3. 一季度“存款搬家”更像居民活期向定期迁移

报告事实: 报告测算,大行和中小银行住户活期存款占比较年初分别下降1.3个百分点和0.5个百分点,住户定期存款占比分别上升0.8个百分点和0.6个百分点;住户活期存款较年初下降约0.9万亿元,住户定期存款上升6.55万亿元。

机构观点: 报告认为,一季度“搬家”的存款可能主要来自居民活期存款,而不是简单流出银行体系。

编辑判断: 这意味着居民风险偏好仍然偏谨慎。资金从活期转定期,表面上提升负债稳定性,但也会抬高银行负债成本。银行并不是只关心“有没有存款”,更关心“存款多少钱、期限多长、能否匹配资产收益”。

图3:原报告第10页。住户活期和定期存款结构变化,是理解“存款搬家”真实含义的关键。来源:东方证券。

4. 企业结汇和非银资金,强化了阶段性负债宽松

报告事实: 报告显示,2026年1-5月银行月均代客结汇2461亿美元,高于历史同期水平;前五个月企业存款同比多增1.27万亿元。非银存款前五个月同比大幅多增2.57万亿元,增速保持在30%以上;理财资产配置中银行存款占比提升至28.7%。

机构观点: 报告认为,企业结汇需求、非银资金入账和理财配置变化共同支撑了银行存款增长。

编辑判断: 这说明银行负债端宽松并非单一居民储蓄现象,而是企业、非银、理财等资金行为叠加后的结果。后续如果汇率、理财收益、资金利率或风险偏好发生变化,负债冗余也可能阶段性收敛。

图4:原报告第14页。非银存款和理财配置中银行存款占比上升,反映资管资金对银行负债端的影响。来源:东方证券。

二、行业影响

对大行而言,存款回流强化了低波动负债基础,后续更有条件在资产端保持稳健投放。对中小银行而言,问题更微妙:即便行业整体不缺存款,单个银行仍可能面对负债增速落后、存款成本下不来、资产投放受约束的压力。

对银行板块研究来说,这篇报告提示我们不要只看总量存款增速。更有解释力的指标包括:大行与中小银行存款增速差、活期存款占比、定期化程度、同业负债变化、DR001中枢以及理财资产配置中存款占比。

图5:原报告第18页。报告提示下半年存款增长存在季节性扰动,但全年仍可能延续存款强于贷款的特征。来源:东方证券。

三、机会、约束与风险

- 机会: 若负债端保持稳定,大行和部分优质区域银行在净息差修复、资产投放和股息稳定性方面更具观察价值。

- 约束: 存款定期化会抬高负债成本,贷款需求偏弱会削弱资金运用效率,存款冗余不一定直接转化为盈利改善。

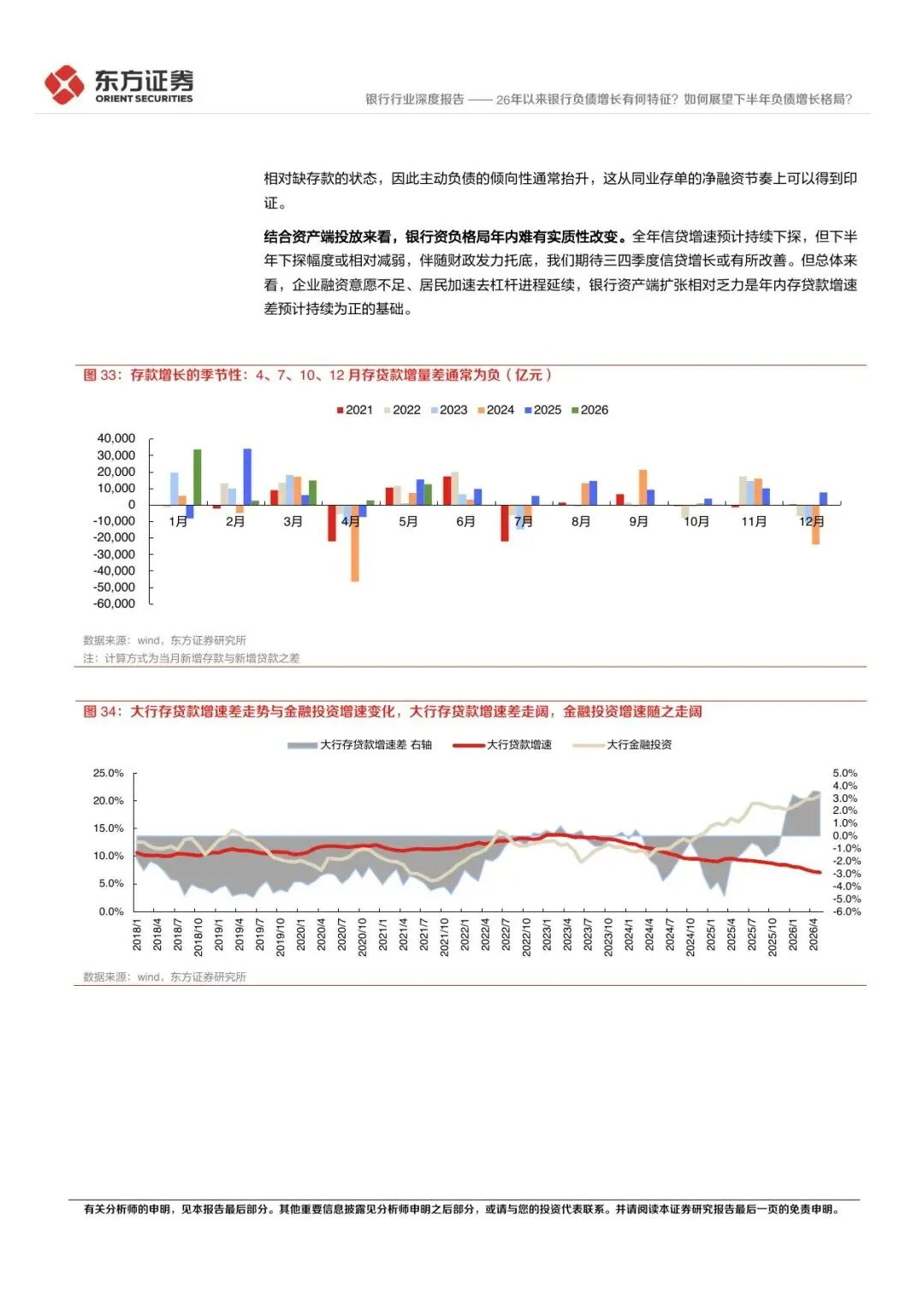

- 风险: 下半年4月、7月、10月、12月通常为存款增长季节性低点,存贷款增速差可能收敛;若资金利率上行或理财配置偏好变化,非银存款也可能阶段性波动。

结语

这篇报告的价值,在于把“银行是否缺负债”拆成了总量、结构和价格三个层面。2026年以来银行体系并不普遍缺存款,但大行与中小银行之间的负债分化正在变得更重要。后续判断银行经营质量,不能只看存款增速,还要看存款结构、存款成本和资产端能否消化这些资金。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。