SpaceX的太空飞轮与AI期权:平台化叙事如何成立

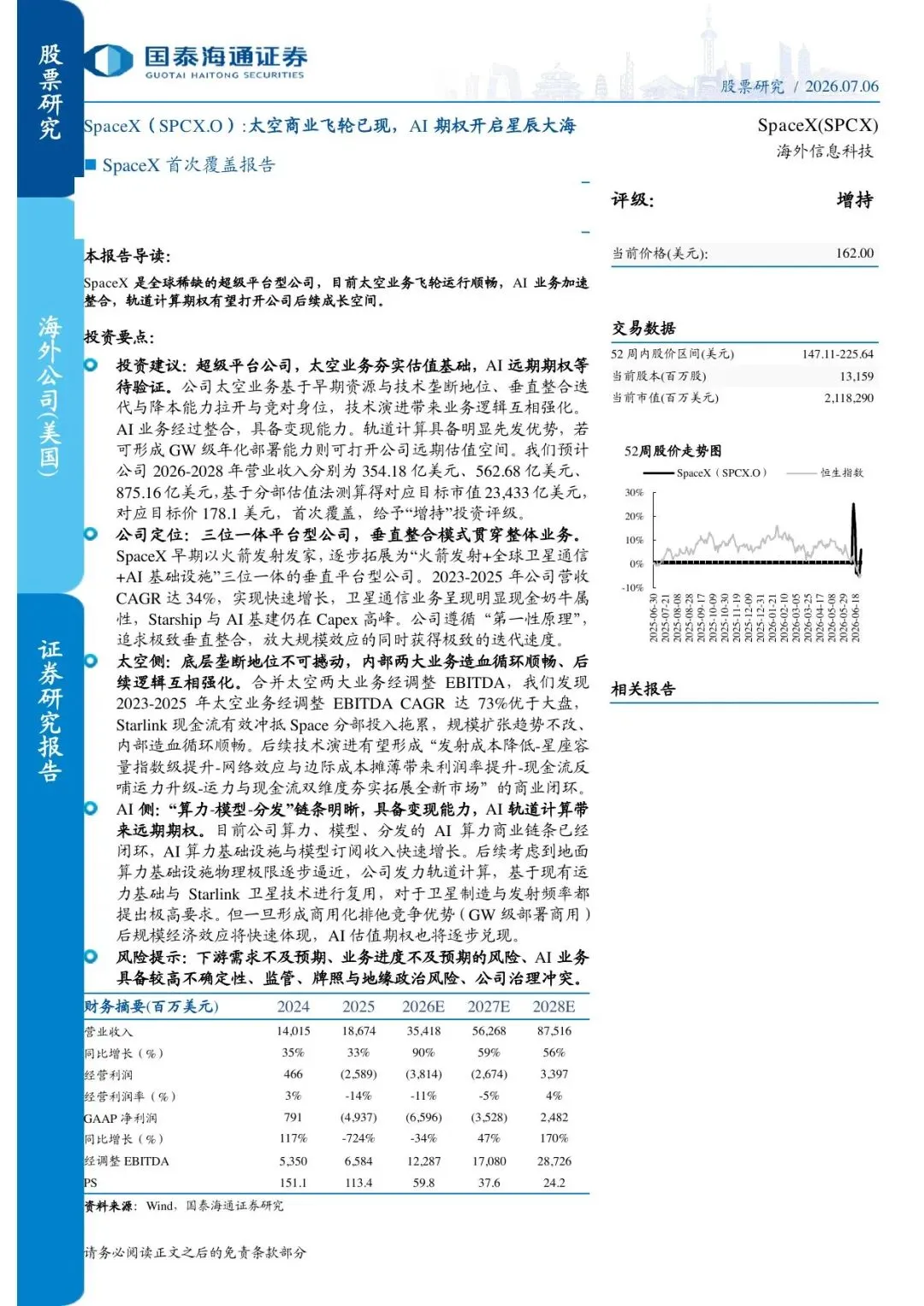

研报来源:国泰海通《SpaceX:太空商业飞轮已现,AI期权开启星辰大海》,发布日期为2026年7月6日,全文38页。本文基于报告全文梳理,重点讨论Space、Connectivity、AI三条业务线和平台化估值逻辑;报告包含估值测算和盈利预测,需视为机构观点,不构成投资建议。

图1:原报告第1页。报告将SpaceX定位为太空业务、连接业务和AI业务共同驱动的平台型公司。来源:国泰海通。

SpaceX最容易被理解成一家火箭公司,但这篇报告的主线不是“火箭发得多”,而是“低成本发射、卫星互联网和AI基础设施能否组成平台飞轮”。

报告真正新增的地方,是把SpaceX拆成三层:Space业务提供进入太空的低成本运力,Connectivity业务以Starlink贡献现金流和网络入口,AI业务则被视为远期估值期权。这个框架比单纯讨论发射次数更接近SpaceX的商业本质。

一、四个核心结论

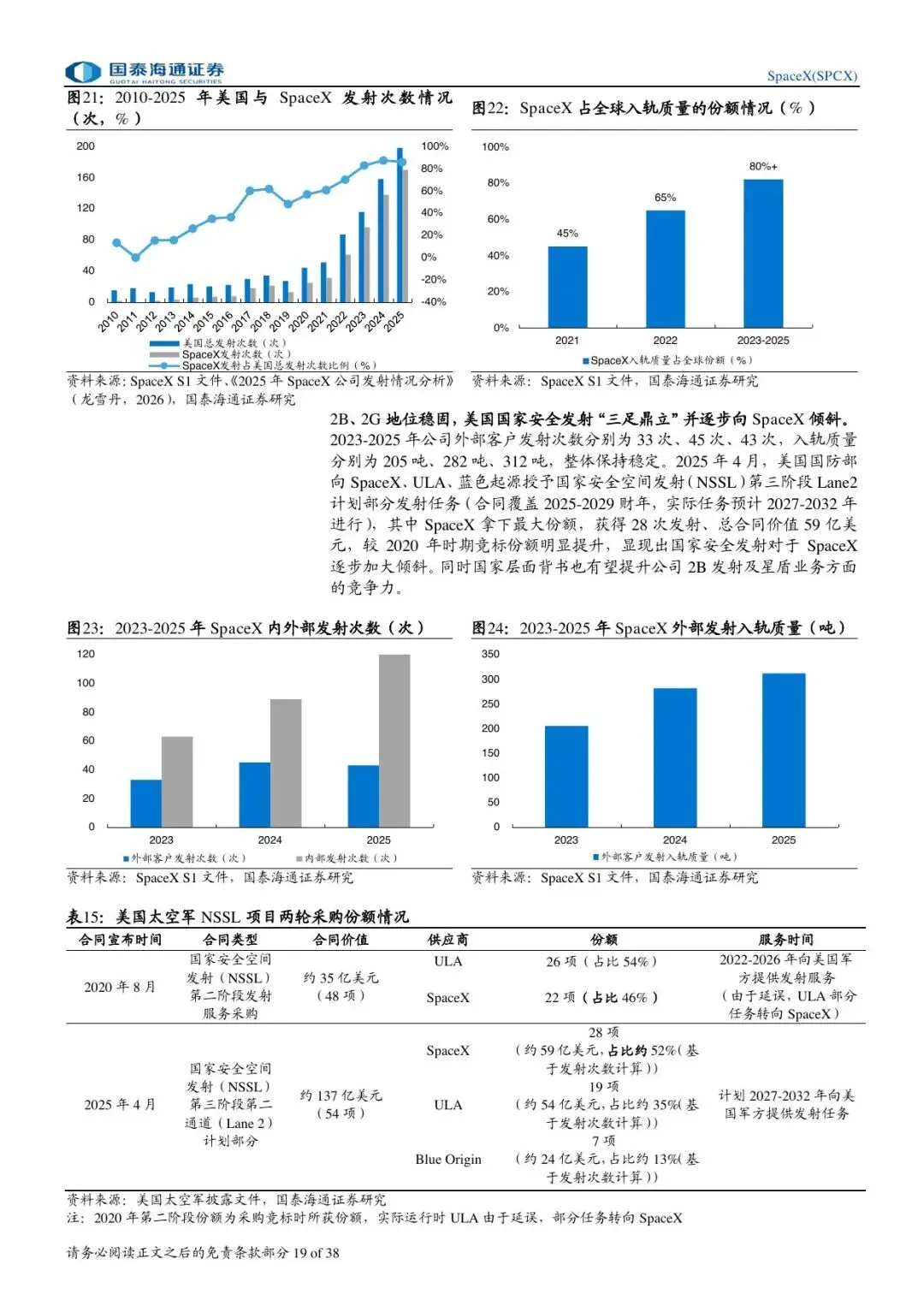

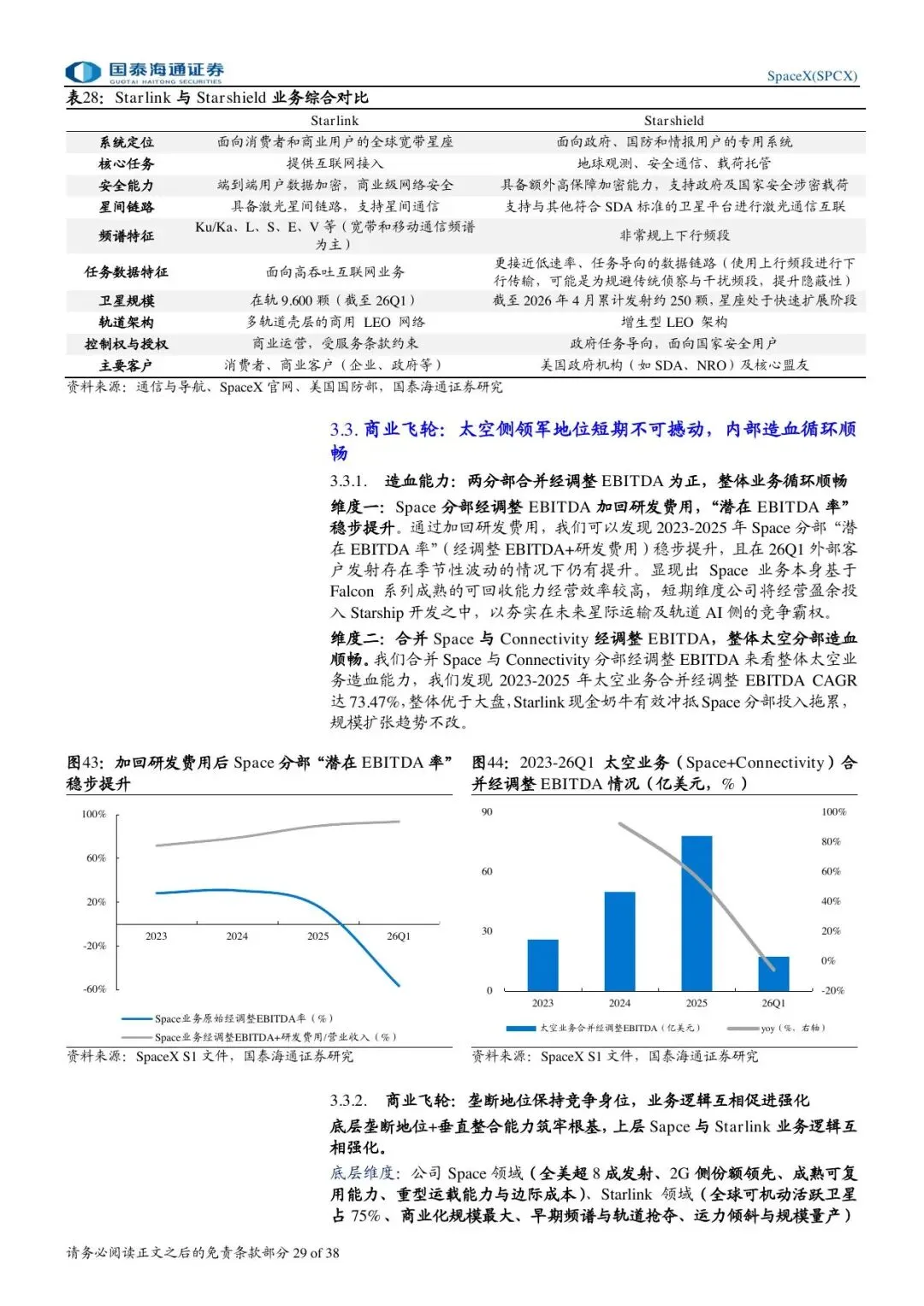

1. SpaceX的底层优势来自低成本发射和垂直整合

报告事实: 报告称,SpaceX早期以火箭发射起家,逐步扩展为“火箭发射+全球卫星通信+AI基础设施”三位一体的平台型公司。报告提到,公司遵循“第一性原理”,追求极致垂直整合。

机构观点: 报告认为,太空业务夯实估值基础,Starlink现金流对冲Space业务投入拖累,规模扩张趋势不改。

编辑判断: SpaceX的护城河不是某一次发射成功,而是发射成本、制造能力、发射频次和卫星组网之间的复利。发射越便宜,Starlink越容易扩张;Starlink现金流越强,越能反哺火箭和卫星制造。

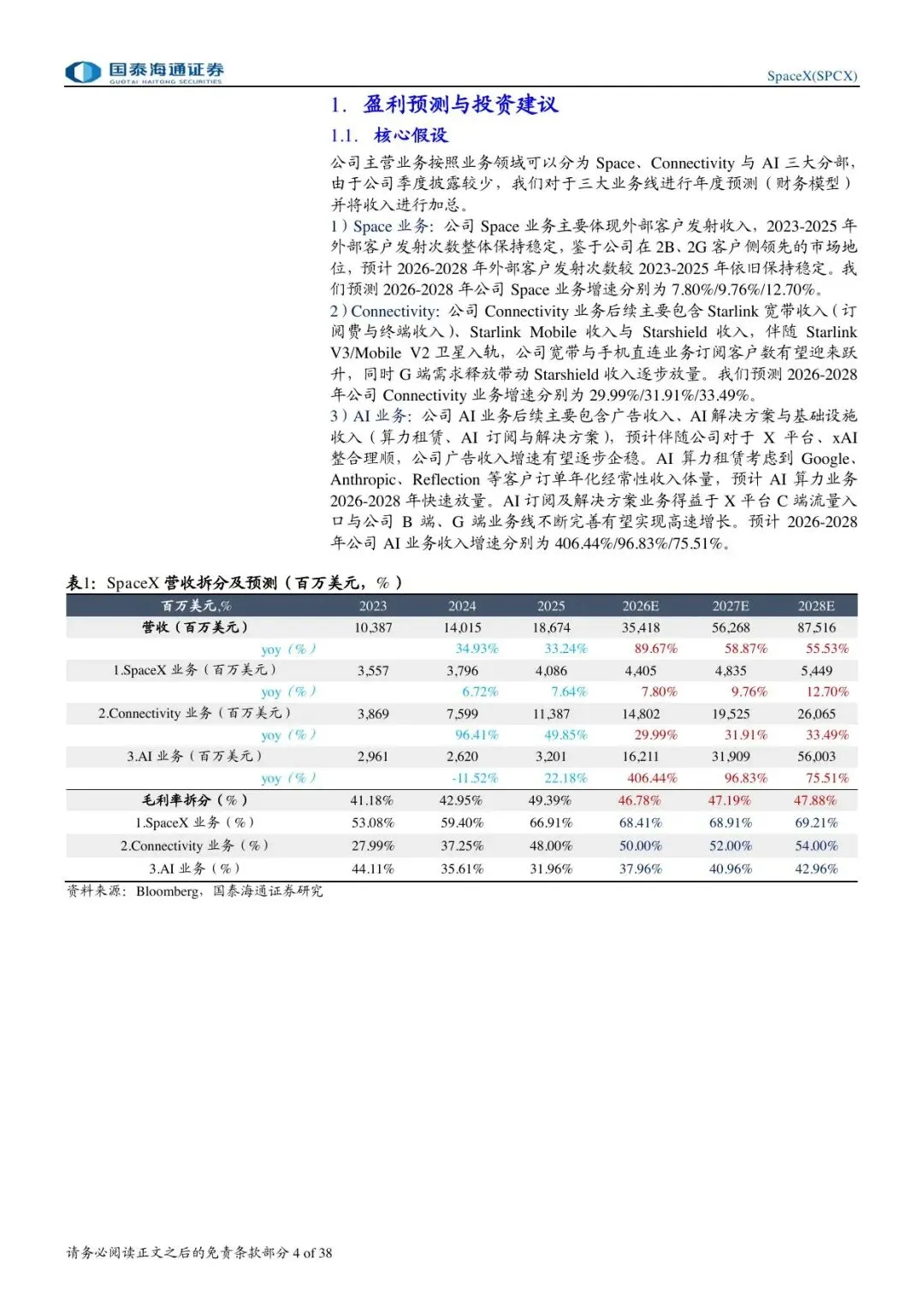

图2:原报告第4页。报告按Space、Connectivity和AI拆分收入预测,体现三业务平台化框架。来源:国泰海通。

2. Starlink是当前商业飞轮的现金流中心

报告事实: 报告预测Connectivity业务2026-2028年收入增速分别为29.99%、31.91%和33.49%。该业务包括Starlink宽带、Starlink Mobile和Starshield等方向。

机构观点: 报告认为,Starlink通信业务呈现明显现金牛属性,Starlink V3和Mobile V2可能推动用户体验和用户规模提升,Starshield则带来政企和政府需求。

编辑判断: 连接业务是SpaceX从“工程奇迹”走向“商业闭环”的关键。只要Starlink能持续扩容、提升用户密度并保持单位经济模型,SpaceX就不只是烧钱做星辰大海,而是在用通信现金流支撑太空基础设施扩张。

图3:原报告第19页。报告展示SpaceX低成本发射、卫星制造、Starlink网络和商业化收入之间的飞轮关系。来源:国泰海通。

3. AI业务是远期弹性,但不确定性也最高

报告事实: 报告预测AI业务2026-2028年收入增速分别为406.44%、96.83%和75.51%,收入来源包括广告、AI解决方案和基础设施服务。报告还提到算力租赁、AI订阅、解决方案收入,以及部分外部订单对算力租赁的支撑。

机构观点: 报告将AI业务视为SpaceX远期期权,认为若轨道计算形成GW级商业化部署,可能打开新的估值空间。

编辑判断: AI是最有想象力的部分,也是最需要警惕假设跳跃的部分。轨道计算不仅需要模型和客户,还需要卫星制造、发射频次、能源、散热、回传链路和商业需求同时成立。它更适合被视为期权,而不是当前确定主业。

图4:原报告第29页。报告将Starlink视为宽带、移动连接、政企通信和未来AI服务入口。来源:国泰海通。

4. 估值结果依赖高增长假设,必须拆开看

报告事实: 报告预测SpaceX 2026-2028年收入分别为354.18亿美元、562.68亿美元和875.16亿美元;调整后EBITDA分别为122.87亿美元、170.80亿美元和287.26亿美元。报告还给出总目标市值2.3433万亿美元和目标价178.1美元。

机构观点: 报告基于分部估值方法给出上述目标市值和目标价,并首次覆盖给予相应投资评级。

编辑判断: 这类估值不能当作确定结论,而应拆成可验证假设:发射成本是否继续下降,Starlink用户数和ARPU能否增长,Starshield订单是否持续,AI收入能否从订单和算力出租转化为稳定现金流。

图5:原报告第33页。报告讨论AI基础设施、轨道计算和远期估值期权。来源:国泰海通。

二、行业影响

SpaceX的意义不只是改变火箭发射市场,而是把航天产业从项目制、低频发射、政府主导,推向平台化、高频迭代和商业闭环。

如果报告中的飞轮逻辑成立,受影响的产业链不只包括火箭、卫星制造和发射服务,也包括卫星通信终端、全球宽带、移动直连、政企安全通信、太空数据中心、AI算力基础设施和轨道边缘计算。

三、机会、约束与风险

- 机会: 可复用发射、Starlink用户增长、Starshield政企需求、Starship运力提升和AI轨道计算,是报告中最具跟踪价值的变量。

- 约束: Starship、AI基础设施和轨道计算都处在资本开支和技术验证压力较高的阶段,商业化节奏不确定。

- 风险: 报告估值包含卖方研究立场和预测假设;监管、牌照、地缘政治、公司治理、发射事故、卫星寿命和AI商业化进度,都可能影响估值兑现。

结语

这篇报告最值得借鉴的,不是某一个目标价,而是它提供了一个理解SpaceX的平台框架:Space是运力底座,Connectivity是现金流中心,AI是远期期权。后续验证这条主线,重点看Starlink现金流、Starship商业化、政企通信订单和AI基础设施收入是否能被持续证明。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。