矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』拾光系列Ⅰ——从供需两端,论拐点何时到来?

『调研』光伏主产业链排产跟踪_0707:中下游排产预期上调,InfoLink预计7月组件排产约48GW、环比+11%

『研报』光伏“泛半导体”专题,底层材料与工艺同源,设备及材料龙头打开第二成长曲线

『研报』储能与电力设备行业2026年中期策略报告:全球需求共振,算电协同启新

『调研』陕西、青海容量电价正式落地,政策有效期分别达到3年、5年,为独立储能营造更长的装机窗口期

『调研』储能行业分析:短期表象冰与火共存,市场化驱动独立储能前景依然可观

『调研』锂矿:矿端紧缺兑现,价格企稳走强!-260708

以下正文:

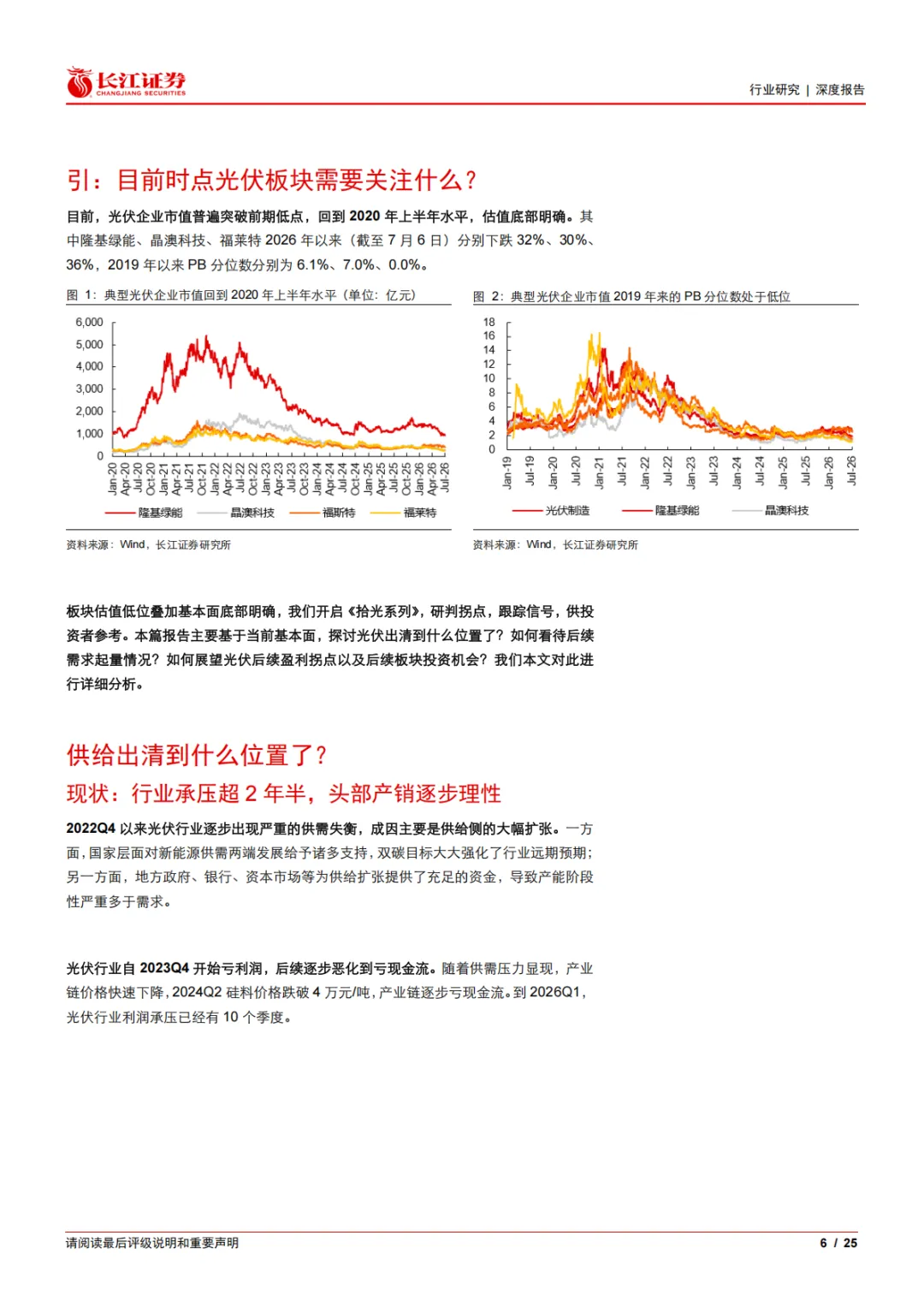

引:目前时点光伏板块需要关注什么?

光伏企业目前市值普遍突破前期低点,回到2020年上半年水平,板块估值低位叠加基本面底部明确。我们开启《拾光系列》,研判拐点,跟踪信号,供投资者参考。本篇报告主要基于当前基本面,探讨光伏出清到什么位置了?如何看待后续需求起量情况?如何判断光伏后续盈利拐点以及板块投资机会?我们本文对此进行详细分析。

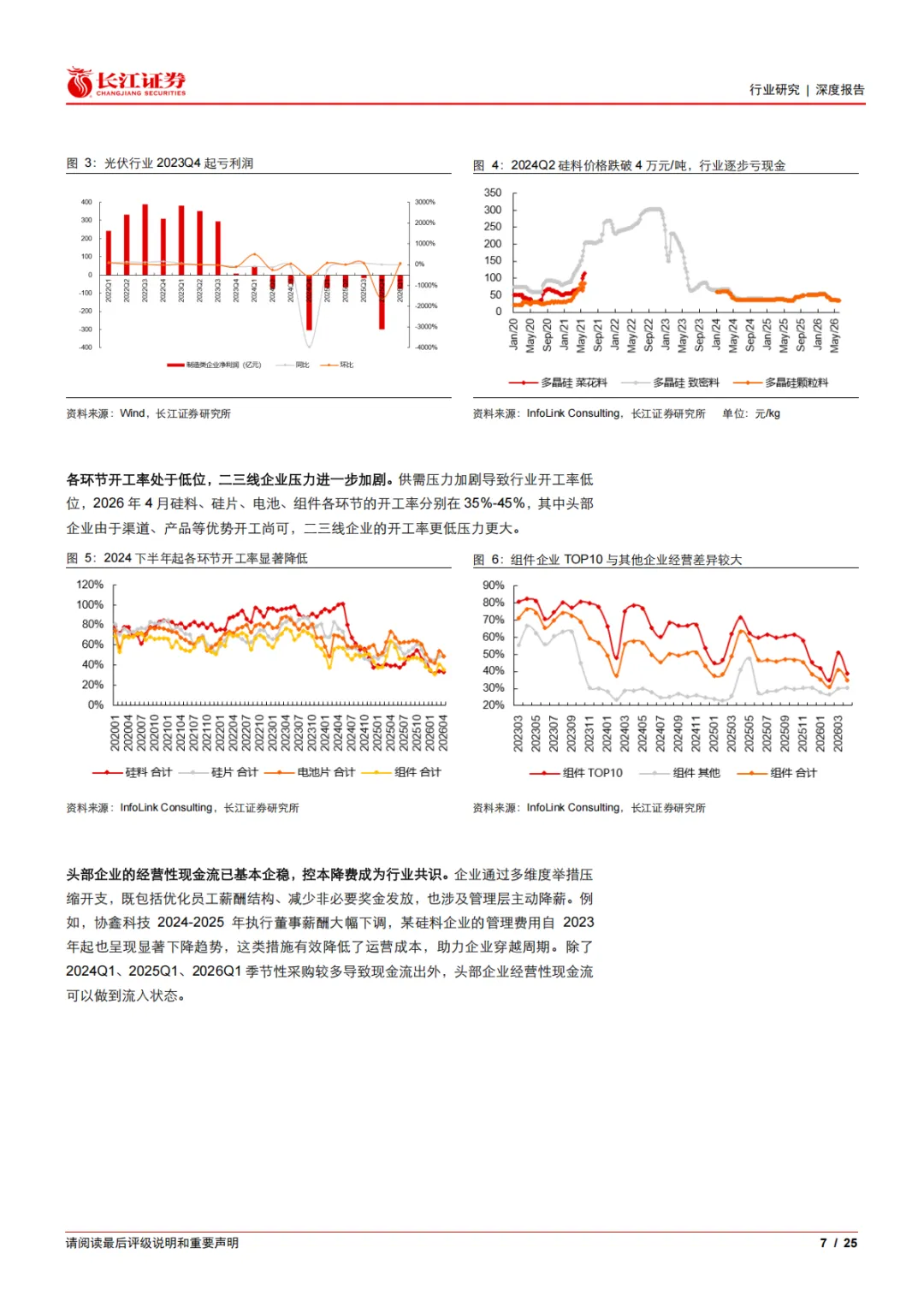

供给出清到什么位置了?

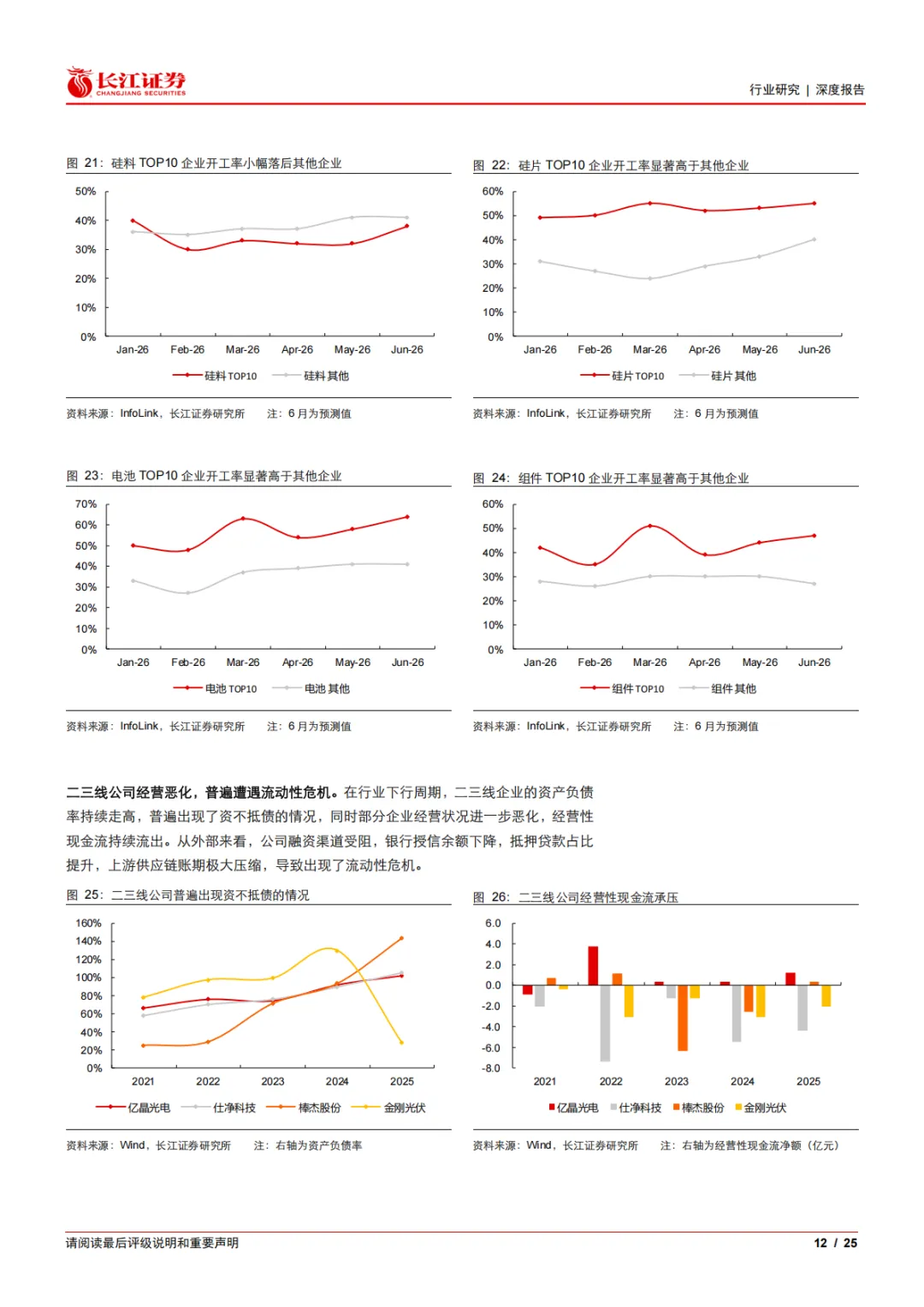

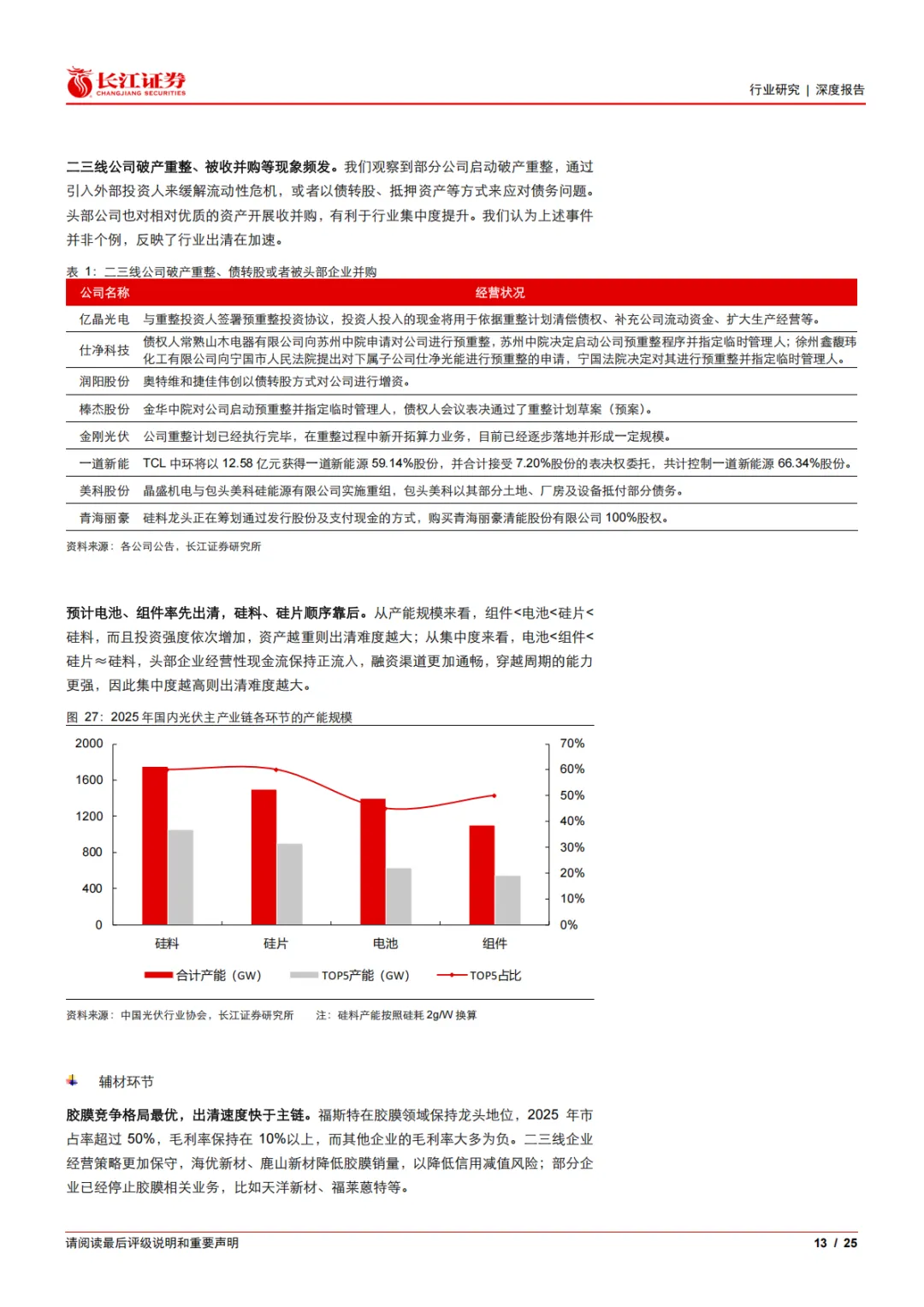

2022Q4以来光伏行业逐步出现严重的供需失衡,成因主要是供给侧的大幅扩张。光伏行业利润承压已经有10个季度,现金流承压已经有2年时间。供需压力加剧导致各环节的开工率低至35%-45%,其中二三线企业的开工率压力更大。目前看,控本降费成为行业共识,光伏企业的排产与销售策略正从规模导向转向利润优先,整体行为更加理性克制。目前头部企业的经营性现金流已基本企稳,行业核心堵点在于库存。展望后续,1)政策端,光伏3项强标2025H2征求意见,近期处于审批状态。强标设定市场准入门槛,2027年行业总产能框定,辅助的安全要求以及铭牌标识要求强标也配套发布。2)市场端,头部企业开工率领先,而二三线企业经营恶化,普遍遭遇流动性危机,破产重整等现象频发;胶膜竞争格局最优,出清速度快于主链,玻璃基本面承压,窑炉冷修亦有望加速。3)技术端,国内招标明显向高效组件倾斜,海外高效产品推广保持良好,叠加贱金属浆料的导入,有技术优势的头部公司有望率先走出行业低谷。

如何看待后续需求趋势?

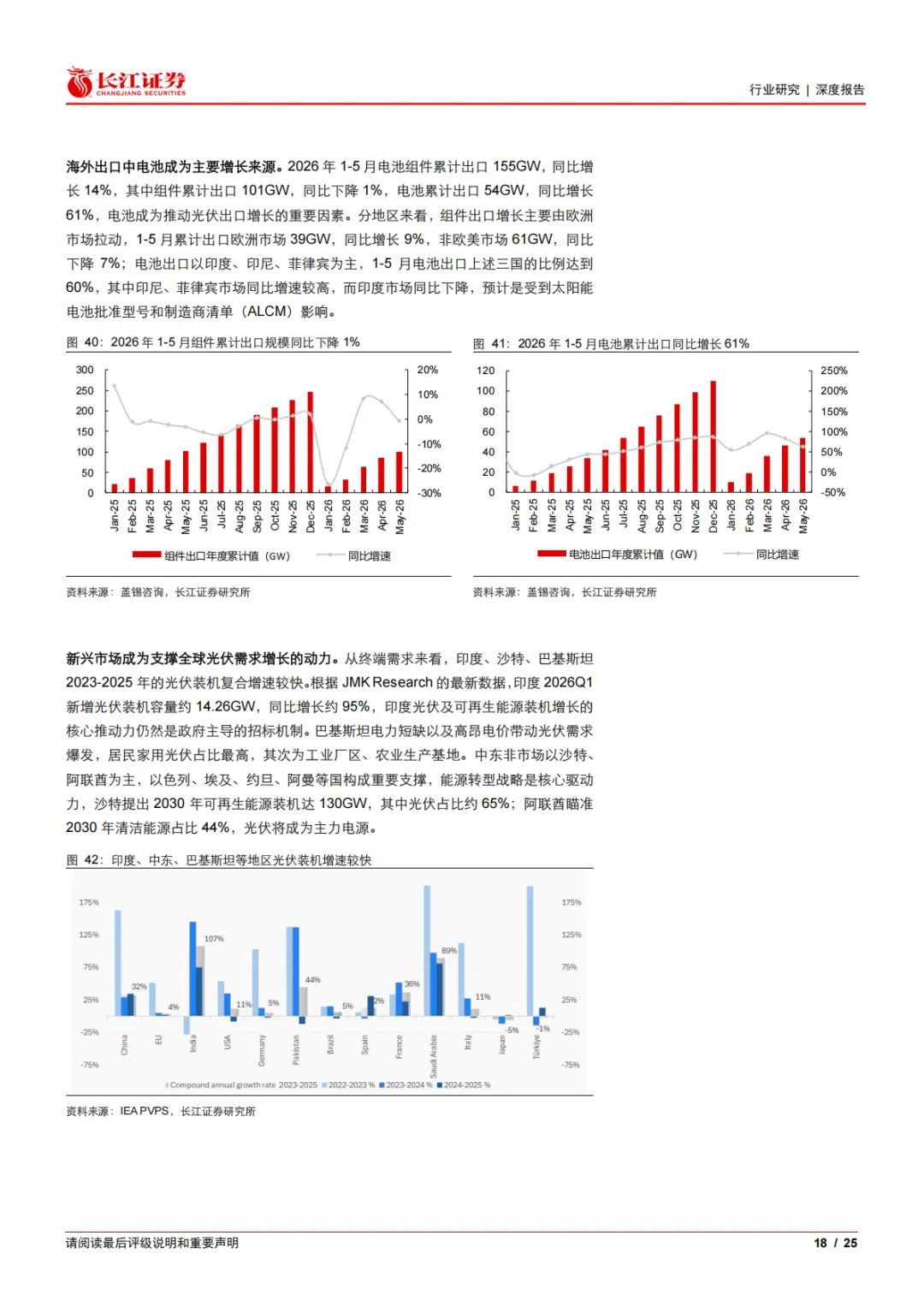

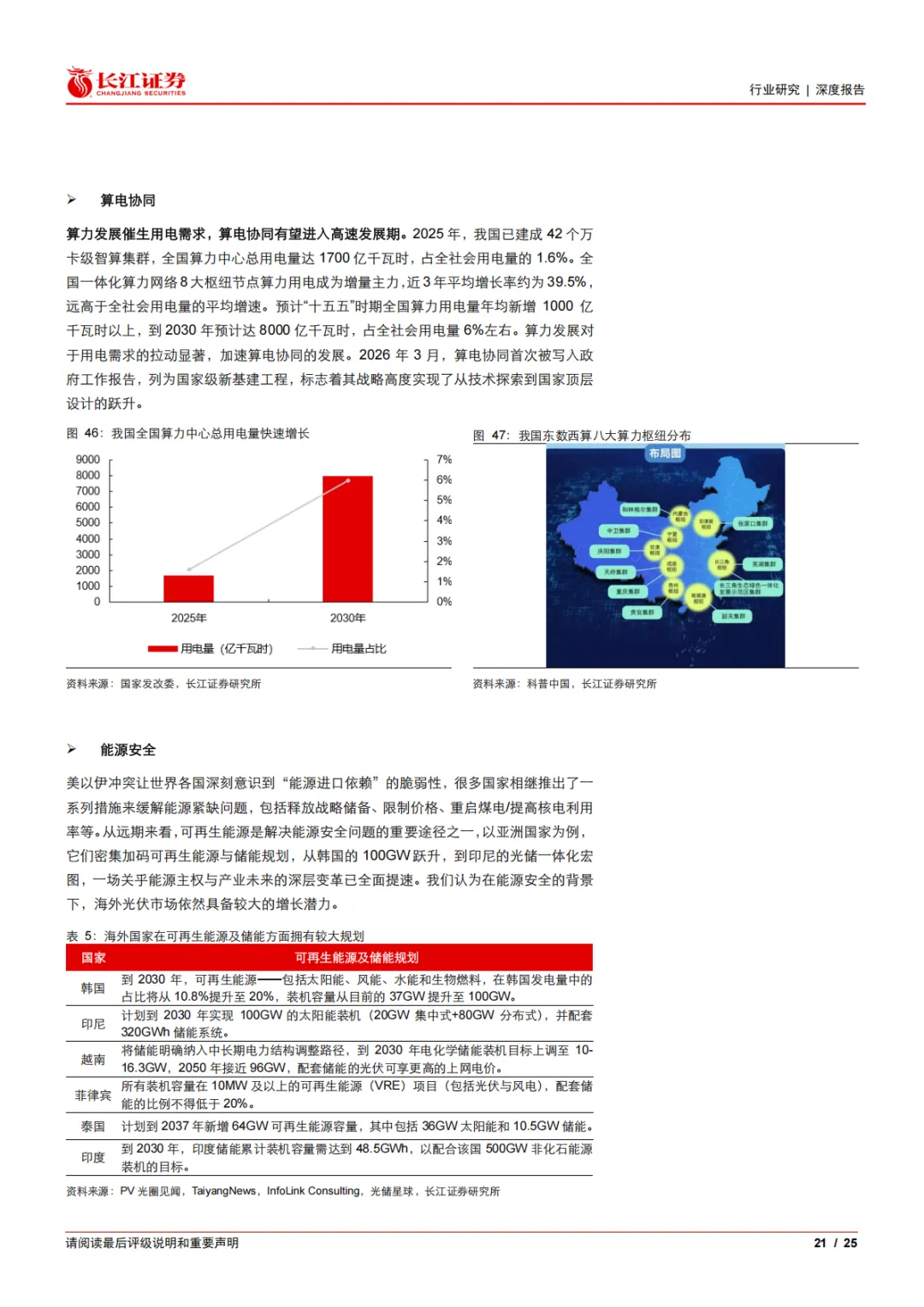

当前国内新增光伏装机已触底,月度装机规模降至10GW以下,《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法》的发布有望为国内光伏需求托底。海外组件出口增速放缓,电池出口保持高景气,但印度市场受ALCM清单影响。新兴市场支撑全球光伏装机增长,印度、沙特、巴基斯坦2023-2025年复合增速较快,预计能源转型、电力短缺等因素持续推动光伏需求增长。展望后续,预计2026-2027年全球储能装机快速增长,将为光伏发电打开消纳空间,目前全球光伏发电渗透率较低,仍有较大成长空间;此外,零碳园区、算电协同、能源安全等因素亦将带来新增长点。

结论:右侧布局紧盯拐点,新技术新方向更优

展望后续,核心催化在于光伏供需及盈利拐点信号,例如报表层面单季度扭亏等,大概率发生在2027年Q2及以后,市场可能会提前布局反映,个股层面新技术、新方向表现更优,凭借高功率产品的溢价优势,BC龙头企业组件业务有望在2026年Q3实现盈利。2026年传统光伏需求修复力度有限,2027年随着需求恢复10%+的增速,叠加光伏能效标准出台在供给端形成约束,2027Q2及以后行业供需及盈利有望修复。短期建议布局新技术相关公司、第二成长曲线明确落地的龙头企业,新方向如商业航天、半导体、AIDC等;随着行业供需拐点显现,推荐一体化龙头以及格局较好的环节以及成本优势显著的公司。

风险提示

1、需求下滑风险;2、技术迭代风险;

3、价格波动风险;4、贸易壁垒风险。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。