一、企业概况

深圳核心医疗科技股份有限公司(简称“核心医疗”)成立于2016年,2023年改,位于深圳市南山区,公司本次拟登陆上海证券交易所科创板,属于未盈利创新医疗器械企业。

公司聚焦心力衰竭赛道,开创性将分时分区动态轴向全磁悬浮控制技术、轴向磁通多驱电机技术落地人工心脏设备,是国内唯一同时覆盖植入式、介入式两大技术路线的人工心脏企业,产品覆盖短期急救、中长期过渡、终末期长期支持,适配幼儿至全年龄段患者临床需求,对标雅培、强生等海外头部医疗器械巨头,打造国产替代+全球化并行的高端植介入医疗器械企业。

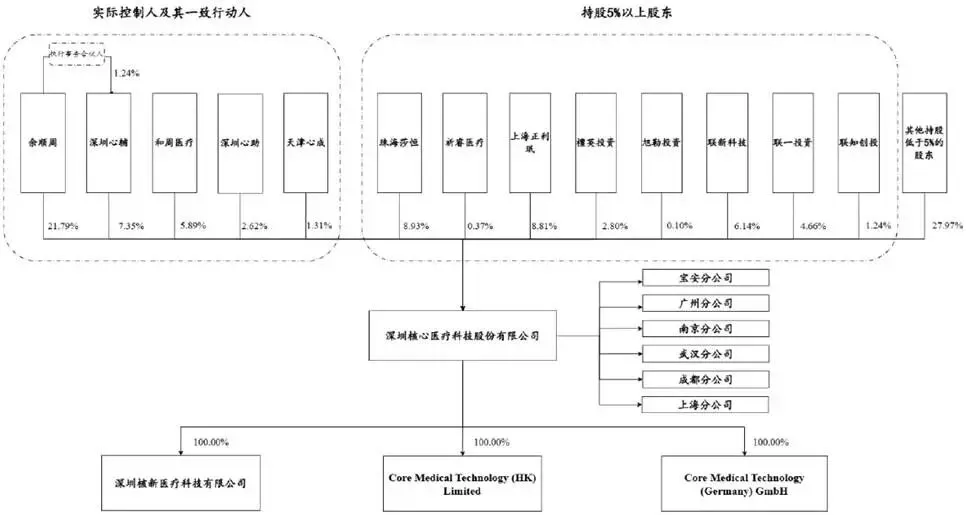

公司设立6家国内分公司,并设立深圳核新医疗、核心医疗(香港)、核心医疗(德国)三家全资子公司,分别承担国内生产配套、海外贸易、欧洲临床商业化落地职能。

二、股权结构

公司实际控制人为余顺周,直接持有公司21.79%股份,同时通过员工持股平台深圳心辅担任执行事务合伙人,控制平台7.35%股权;并与和周医疗、深圳心助、天津心成签署一致行动协议,合计控制上述9.83%表决权。从而直接及间接合计控制公司38.97%表决权。本次发行后余顺周合计控制股权比例稀释至30%左右。

发行前,公司前十大股东合计持股73.09%,其中高瓴资本系通过珠海莎恒(持股8.93%)、祈睿医疗(持股0.37%)合计持股超9%,为第二大投资主体;正心谷旗下檀英投资直接持股2.80%,并通过上海正利珉持股8.81%,整体合计持股11.71%,为单一最大机构投资方;上海国资投资平台联新系,通过联新科技、联一投资、联知创投合计持股12.04%。

三、业务情况

(一)主要业务

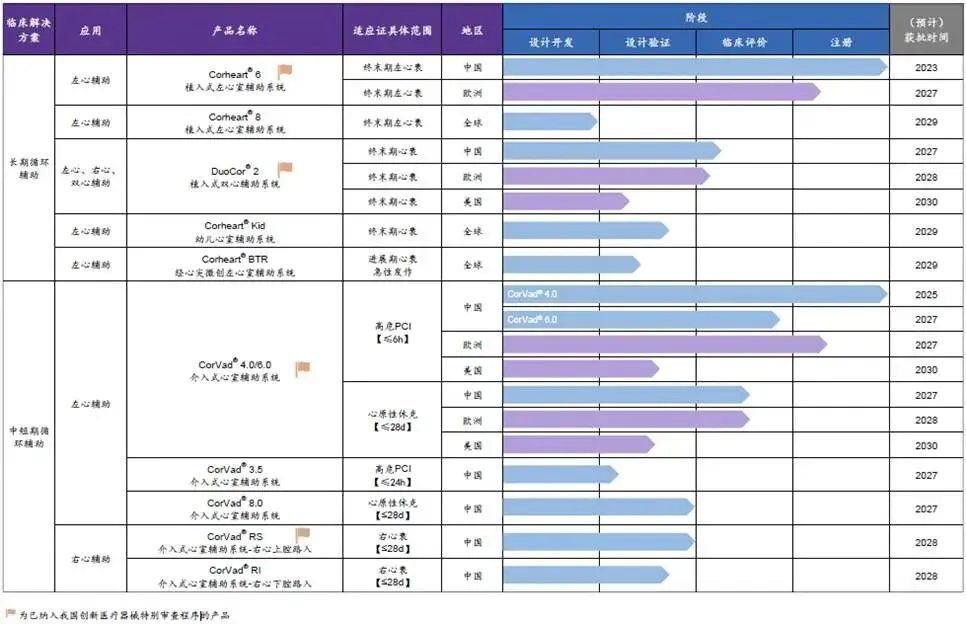

公司主营业务为植入式、介入式人工心脏(心室辅助装置)的研发、生产与经销,完整覆盖心衰全周期治疗场景,产品矩阵分为两大主线,合计布局11款在研及上市产品,其中5款植入式、6款介入式,4款核心产品纳入国家创新医疗器械特别审查程序,纳入数量国内行业第一,是国内管线布局最完整的人工心脏企业。

长期植入式赛道(终末期心衰移植过渡/永久治疗)代表产品Corheart®6,2023年6月获批,全球体积、重量最小商业化全磁悬浮左心辅助装置,2024年国内终端植入量市占率超45%,累计植入突破1300例,同时可用于儿童心衰治疗,填补国内儿童植入式人工心脏空白;在研DuoCor®2为全球首款磁悬浮一体化双心辅助系统,针对全心衰竭患者,目前处于临床试验阶段,属于全球首创First-in-Class产品,具备独家技术壁垒。

微创介入式赛道(急性心衰、心源性休克、手术短期循环支持)代表产品CorVad®4.0,2025年12月获批,国内首款上市介入人工心脏,采用自主轴向磁通多驱电机技术,无需开胸微创植入,适用于PCI高危手术、急性心梗合并休克等短期生命支持场景,2026年正式开展商业化销售;同步迭代6.0系列介入产品推进临床。

公司核心底层技术为自主研发全磁悬浮轴承、多驱电机两大平台,区别于国内竞品传统机械泵体设计,血液相容性(低NIH溶血指数)优势突出,大幅降低术后血栓、出血并发症,临床核心指标对标甚至优于海外雅培、Abiomed成熟产品,核心技术专利境内授权114项,构筑深厚技术护城河。生产端同步遵循ISO13485、欧盟MDR全球医疗器械质量标准,国内设立宝安生产基地,同步筹备募投产业化基地扩产。

公司主要产品管线进展

公司主营业务收入(单位:万元,下同)

(二)主要客户

公司终端客户为全国三甲心血管专科医院、综合医院心外科/心内科,经销商分为平台经销商、普通经销商两类,覆盖国内各省市医疗耗材流通渠道。2026年介入产品上市后,新增急救、心内科科室客户群体。

(三)主要供应商

公司采购包括机电定制/标准零部件、金属塑胶原材料、研发配套服务(动物实验、临床试验、第三方检测)。核心供应商集中在精密机械加工、特种医用材料、CRO临床服务领域,供应商分散度较高,不存在单一供应商依赖风险。原材料用于泵体、血腔、电机、控制器核心组件;研发服务为企业重要采购支出,创新器械临床投入金额高、周期长,是公司报告期大额现金流出主要原因。

四、财务分析

(一)营收规模

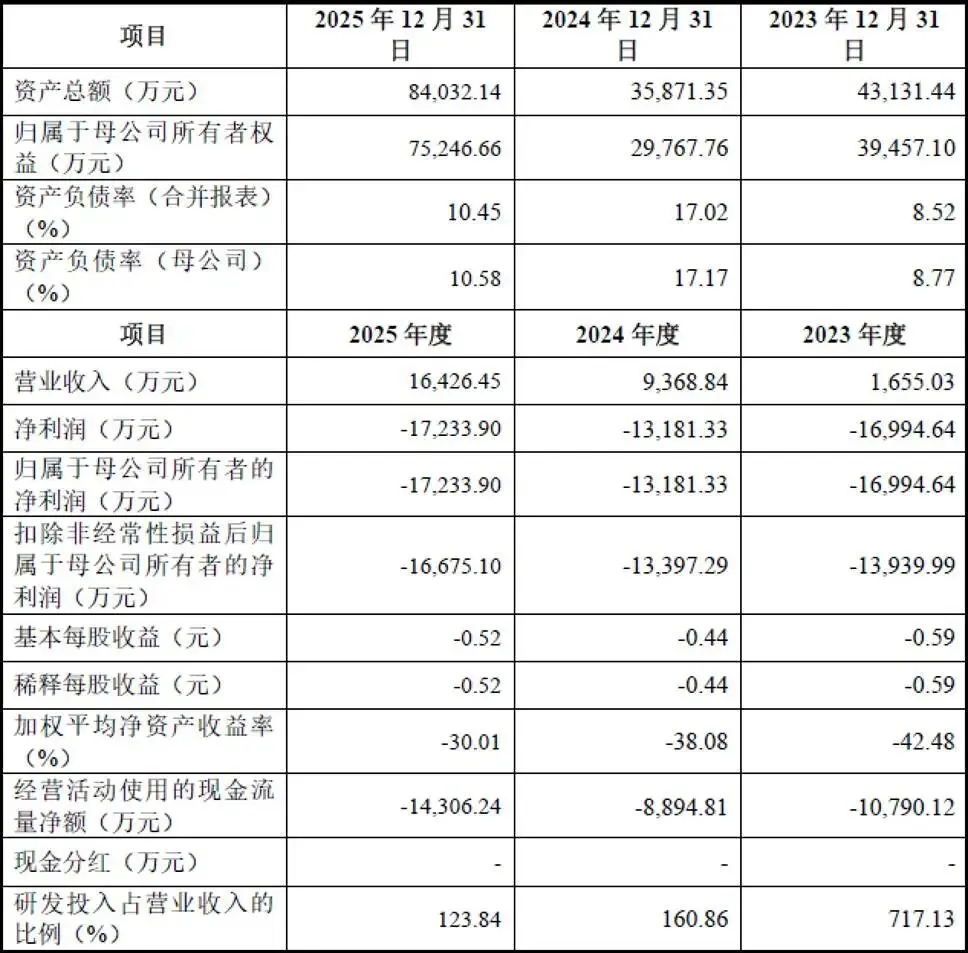

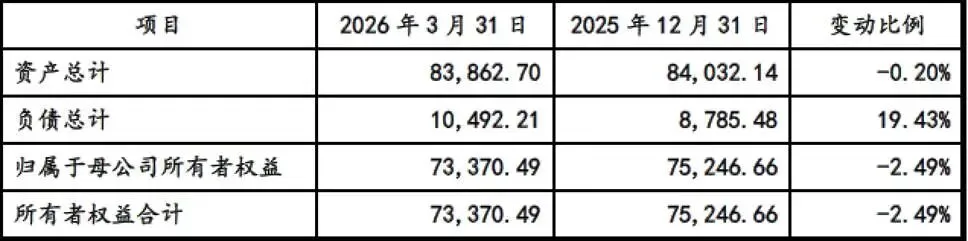

报告期为2023、2024、205三个完整会计年度,叠加2026年一季度审阅数据、2026上半年业绩预测,公司收入呈现高速增长态势,2023年营收1655.03万元,2024年9368.84万元,2025年16426.45万元,三年收入复合增速超200%,核心驱动为Corheart®6植入产品上市后临床植入量快速爬坡。2026年一季度营收4989.86万元,同比2025年一季度3178.55万元增长56.99%,增长动能持续释放,核心增量来自原有植入产品放量+全新介入产品CorVad®4.0上市贡献新增收入。公司预测2026年上半年营收区间1亿-1.2亿元,相较2025年上半年7047.76万元同比增长41.89%-70.27%,商业化放量趋势明确。

但收入基数仍相对有限,核心原因在于两款产品均处于商业化早期,国内终末期心衰手术渗透率整体偏低,介入式产品刚完成市场教育起步阶段,短期营收规模距离盈利门槛仍有差距。同时公司收入结构单一,仅两款产品贡献营收,其余管线尚在临床无收入,管线兑现周期直接决定中长期收入天花板。

(二)盈亏状况

公司尚未实现盈利,报告期持续大额亏损,2023-2025年归母净利润分别为-1.70亿元、-1.32亿元、-1.72亿元,扣非净利润同步持续为负;2026年一季度亏损2385.05万元,同比收窄21.08%,亏损幅度略有改善。截至2025年末,公司累计未弥补亏损4.66亿元,上市后预计仍将持续多年亏损,存在长期无法分红风险。

亏损核心原因,一是研发投入规模巨大,三年累计研发投入4.73亿元,2025年单年研发支出超2亿元,研发投入占营收比例常年超过100%;二是股权激励分摊股份支付,三年分别计提6308.92万、3490.93万、3811.14万元,直接扩大账面亏损;三是商业化推广、临床学术会议、手术培训、销售团队人力成本持续增加。

(三)现金流与资产负债情况

现金流层面,报告期经营活动现金流持续为负,2023至2025年经营现金净流出分别1.08亿、0.89亿、1.43亿元,主要是研发付款、原材料备货、人员薪酬刚性现金支出远大于产品销售回款;2026年一季度经营现金流继续净流出3676.97万元,短期仍依赖外部融资维持运营。投资现金流主要为理财产品赎回与购置设备,筹资现金流来自多轮股权增资。

资产负债端,2025年末总资产8.40亿元,资产负债率仅10.45%,负债极低,无银行大额贷款、质押负债,财务风险极小;资产以货币资金、理财产品、研发设备、无形资产专利为主,重固定资产占比低,属于轻资产研发型企业。所有者权益7.52亿元,全部来自多轮股权融资积累,不存在偿债压力。但企业高度依赖股权融资补充营运资金,若后续资本市场融资环境收紧,或产品商业化速度不及预期,将存在营运资金不足、延缓管线研发的流动性风险。

公司2026 年1-3 月主要财务数据情况

五、行业情况

(一)行业概况

人工心脏(心室辅助装置)属于高端第三类创新医疗器械,赛道成长逻辑清晰。一方面,全球心衰患者基数庞大,国内老龄化加剧、高血压冠心病发病率持续上行,终末期心衰缺少有效根治手段,心脏供体严重短缺,人工心脏作为移植替代/过渡方案临床需求持续扩容。另一方面,行业政策高度利好,国家将植介入高端医疗器械纳入战略性新兴产业,创新医疗器械绿色通道大幅缩短注册周期;多地已将心室辅助装置纳入医保耗材目录,逐步降低患者支付门槛,长期提升市场渗透率。同时国内鼓励医疗器械国产替代,对海外高价设备形成替代空间,海外市场欧盟、美国MDR/FDA注册通道开放,具备全球化出口潜力。

但行业痛点客观存在。一是产品研发周期5-10年,临床投入极高,注册审批流程严苛;二是手术难度高,国内能开展人工心脏手术的三甲医院数量有限,医生培养周期长;三是单台设备价格高昂,医保报销比例区域差异大,短期限制终端放量。

(二)竞争格局

海外竞争者:雅培、Abiomed(强生旗下)为全球龙头,深耕数十年,临床数据积累丰富,欧美市场市占率极高,产品成熟但价格昂贵,传统机械泵血流动力学设计存在短板;

国内植入式赛道竞争者:重庆永仁心、苏州同心、航天泰心、通灵仿生等多家企业产品获批,各家技术路线存在差异,核心医疗Corheart®6凭借体积、重量、溶血指标优势2024年市占率国内第一;

介入式赛道:核心医疗CorVad®4.0为国内唯一获批产品,短期无国产竞品,海外介入产品尚未大规模进入国内市场,形成独家先发优势。

六、企业分析

(一)企业优势

✏ 独家完整技术管线壁垒

国内唯一同时覆盖植入、介入全赛道企业,4款产品进入创新医疗器械绿色通道,DuoCor®2全球首款磁悬浮双心辅助设备属于First-in-Class,CorVad®4.0国内首款介入人工,两大独家产品构筑差异化竞争护城河,竞品仅单一赛道布局。

✏ 底层核心技术自主可控

自研分时分区全磁悬浮、轴向磁通多驱电机两大底层平台,114项主营业务发明专利,溶血、小型化核心临床指标优于国内外竞品,解决传统泵血栓、出血核心临床痛点,技术不存在海外卡脖子风险。

✏ 商业化先发优势显著

植入产品2023年上市后快速登顶国内市占率第一,累计植入超1300例,积累大量国内真实世界临床数据,形成医生使用习惯与临床口碑;介入产品独家垄断国内市场,短期无国产对手,抢占急救心内科全新增量市场。

✏ 资本背书

股东包含高瓴、正心谷、联新、社保、沙特阿美等海内外机构,多轮大额股权融资完成,资产负债率极低,无有息负债,抗风险能力优于多数同期未盈利器械企业。

✏ 全球化布局

先行设立香港、德国全资子公司,同步开展欧美临床,同步推进海外注册,国内企业中海外商业化布局进度领先,长期打开海外增量市场。

✏ 研发团队背景深厚

实控人及核心技术团队均拥有海外头部人工心脏企业研发经历,研发人员占比超30%,人才梯队完整,股权激励绑定核心人员,人才流失风险较低。

(二)企业不足及风险

✏ 持续大额亏损

多款管线同步临床导致研发支出刚性,叠加股份支付、销售费用持续增加,累计亏损超4.6亿元,上市后数年难以实现盈利,无法给股东现金回报,长期估值承压。

✏ 产品收入结构单一

仅两款产品产生销售收入,其余管线均处于临床无收入阶段,单一产品业绩波动对公司整体经营冲击较大,管线兑现周期不确定。

✏ 商业化仍处早期,规模效应不足

两款上市产品市场渗透时间短,国内可开展手术医院数量有限,年植入总量规模偏小,单位制造、研发分摊成本高,毛利率提升空间受限。

✏ 经营持续依赖外部融资

经营现金流常年大额净流出,自身造血能力缺失,若资本市场遇冷、后续融资受阻,将直接延缓临床与扩产进度。

✏ 渠道建设尚不完善

经销商网络覆盖深度不足,基层三甲医院、地市级医院推广进度较慢,学术推广团队规模仍有扩充空间。

✏ 研发失败与临床不及预期

创新器械研发周期长达5-10年,在研双心、新一代产品存在临床试验主要终点未达标准、注册审批驳回风险,一旦管线失败,前期数十亿研发投入全部沉没。

✏ 行业竞争加剧

国内多家企业持续布局植入式人工,未来3-5年多款竞品陆续获批上市,行业价格战概率提升,压缩产品毛利率与市场份额;海外巨头加速本土化布局,挤压国产企业生存空间。

✏ 医保限价、控费政策

医疗器械集采、耗材限价常态化,若人工心脏纳入省级/国家级集采,产品终端售价大幅下滑,直接削弱盈利空间。

✏ 监管政策趋严

国家药监局对三类医疗器械注册、生产质量管理体系核查标准持续收紧,若公司生产、临床数据不合规,存在注册暂停、停产整改风险。

✏ 核心人才流失风险

国内医疗器械行业人才竞争激烈,同行企业高薪挖角核心磁悬浮、电机研发人员,核心技术人员流失将阻碍管线迭代。

✏ 患者支付能力约束

人工心脏单台治疗总费用高昂,即便纳入医保,个人自付金额仍较高,短期大众支付意愿有限,终端放量速度低于预期。

✏ 退市风险警示压力

公司适用第五套上市标准,若上市第四年起营收低于1亿元且持续亏损,或净资产为负,将触发退市风险警示,持续亏损状态下存在远期退市潜在风险。