矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』拾光系列Ⅰ——从供需两端,论拐点何时到来?

『调研』光伏主产业链排产跟踪_0707:中下游排产预期上调,InfoLink预计7月组件排产约48GW、环比+11%

『研报』光伏“泛半导体”专题,底层材料与工艺同源,设备及材料龙头打开第二成长曲线

『研报』储能与电力设备行业2026年中期策略报告:全球需求共振,算电协同启新

『调研』陕西、青海容量电价正式落地,政策有效期分别达到3年、5年,为独立储能营造更长的装机窗口期

『调研』储能行业分析:短期表象冰与火共存,市场化驱动独立储能前景依然可观

『调研』锂矿:矿端紧缺兑现,价格企稳走强!-260708

以下正文:

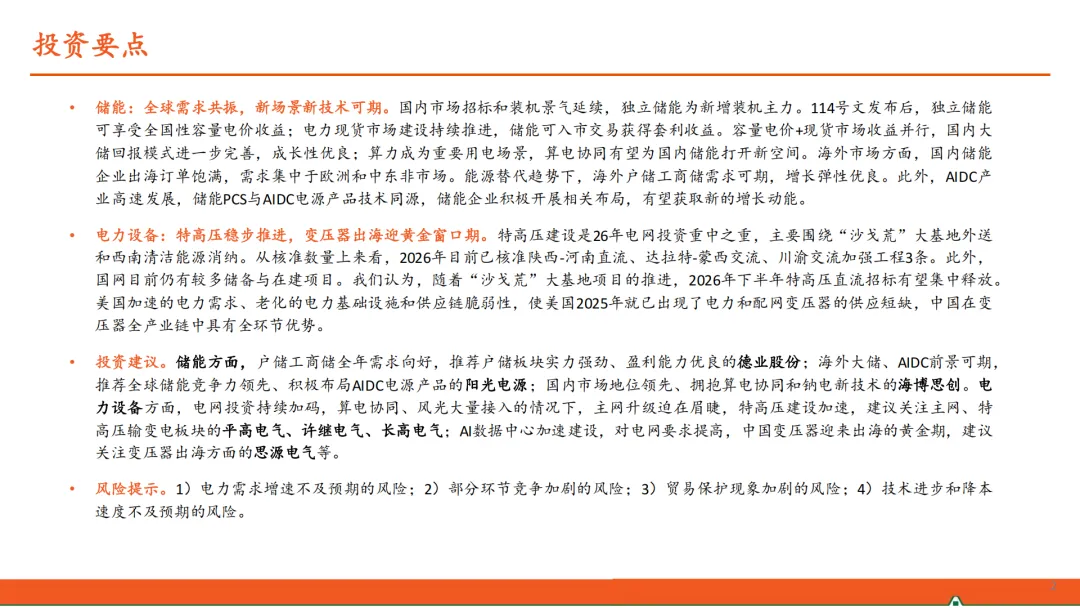

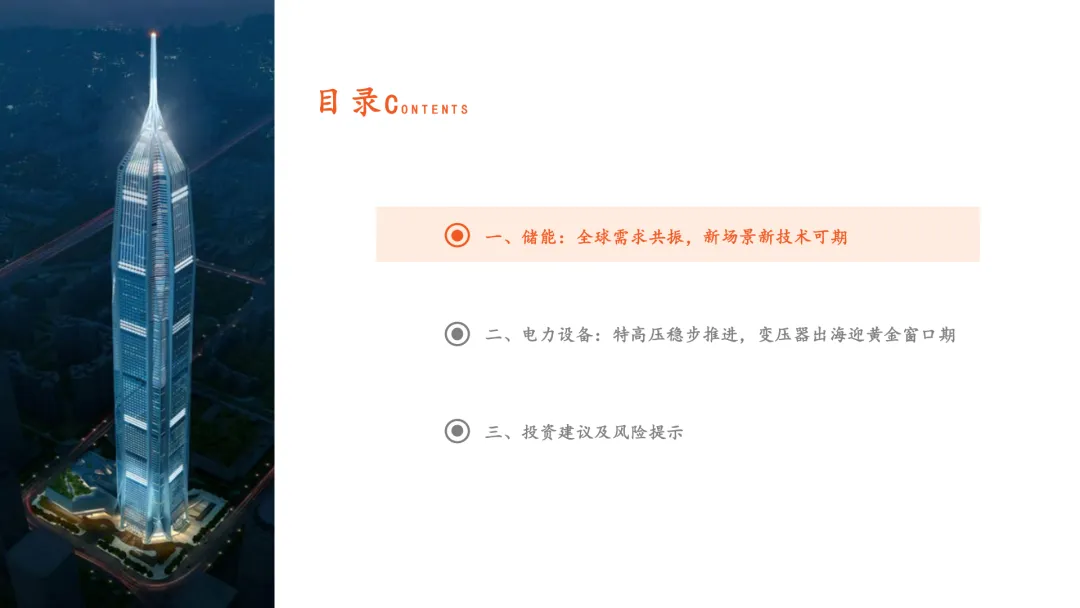

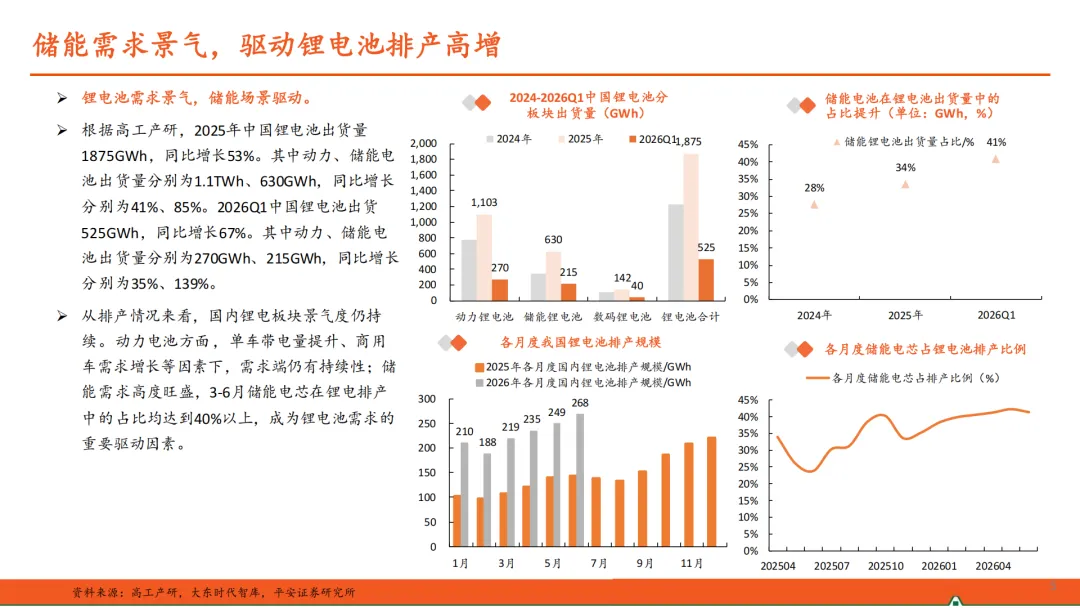

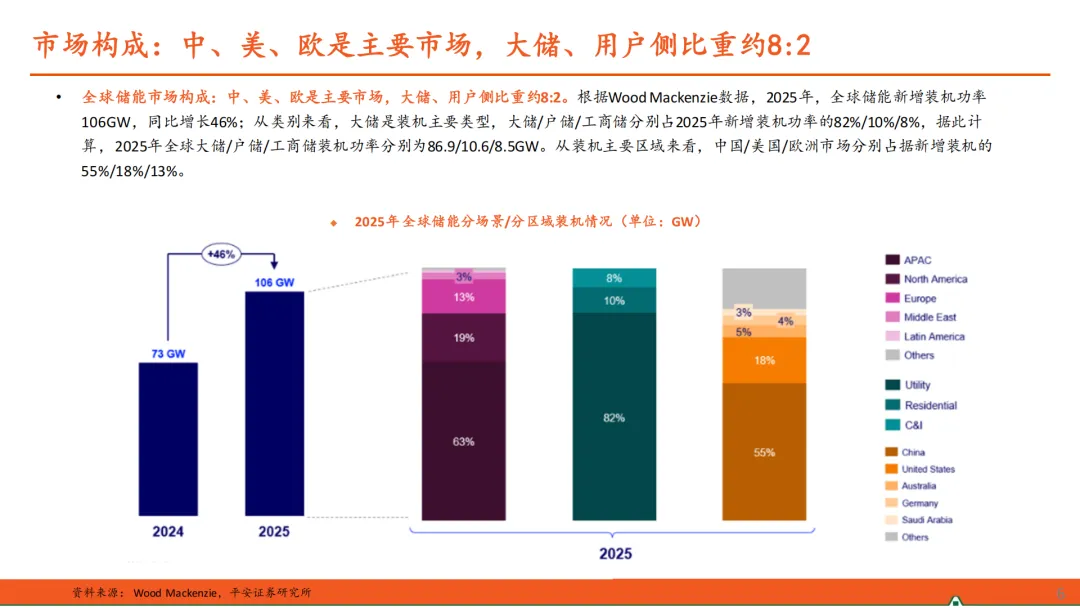

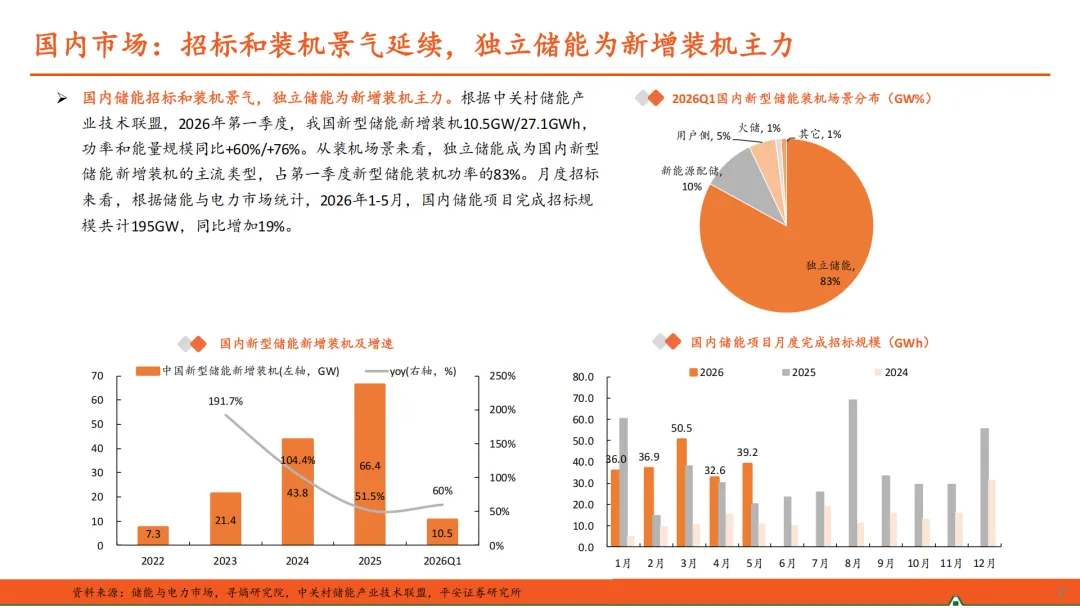

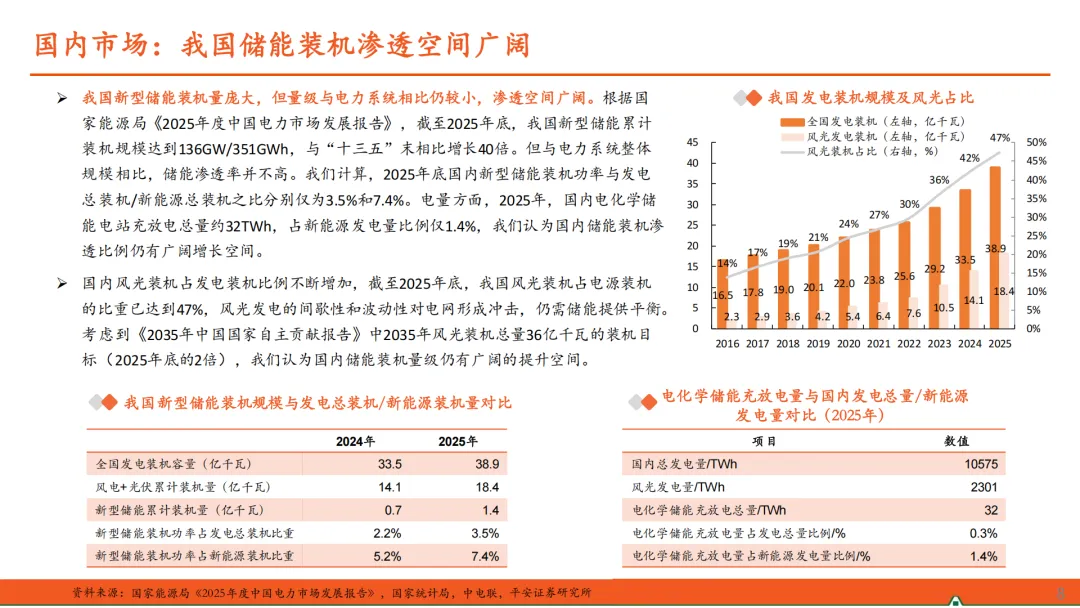

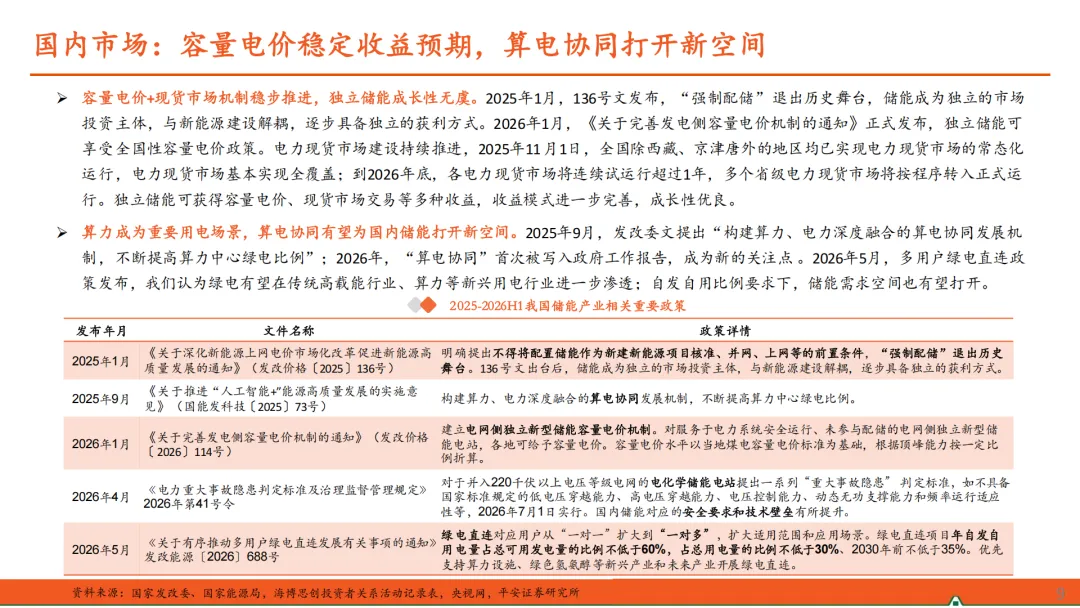

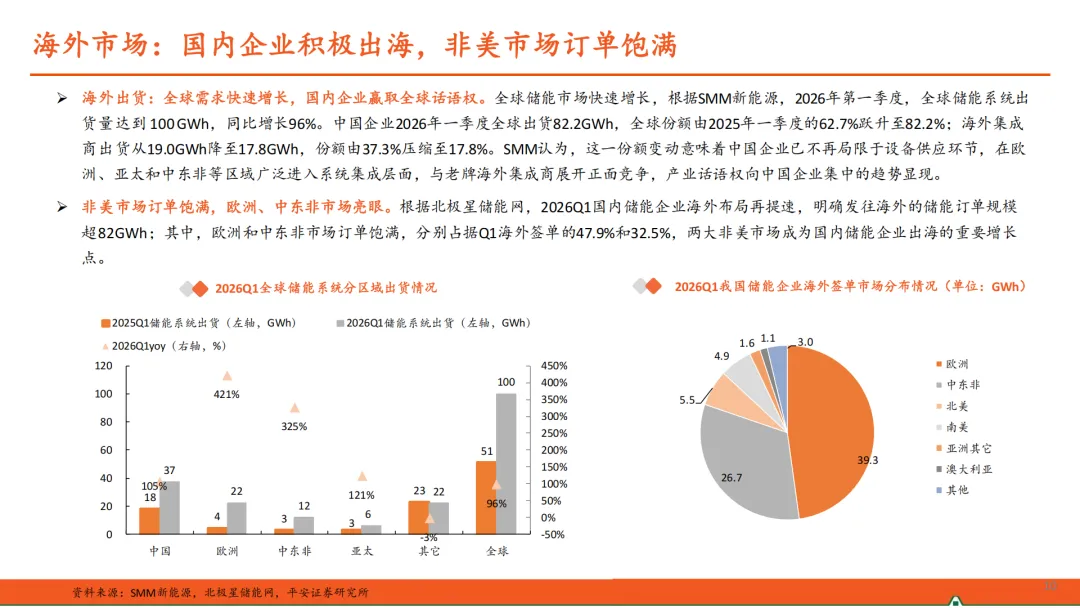

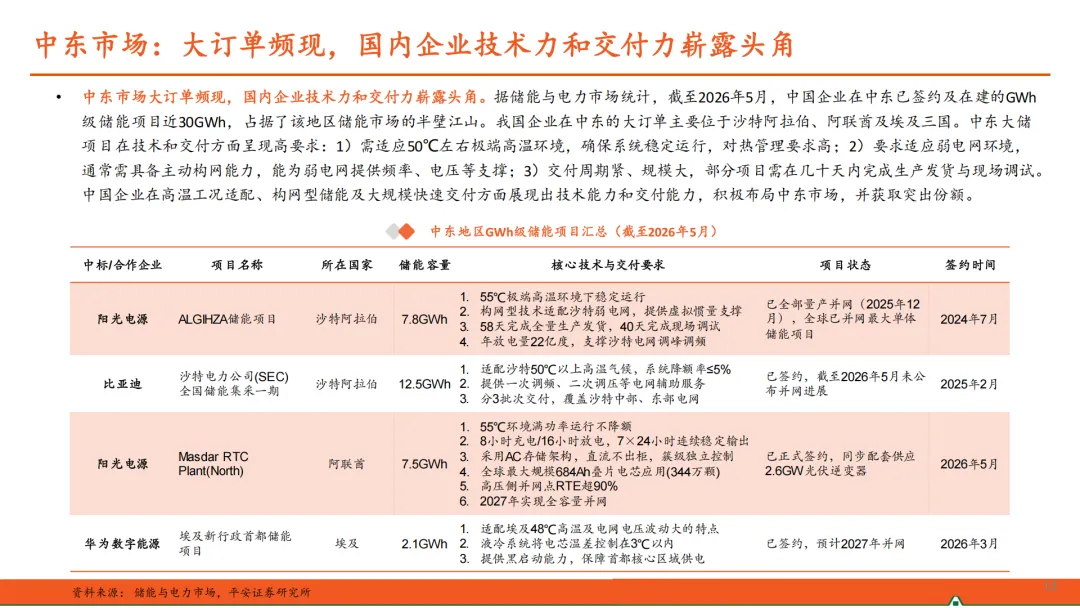

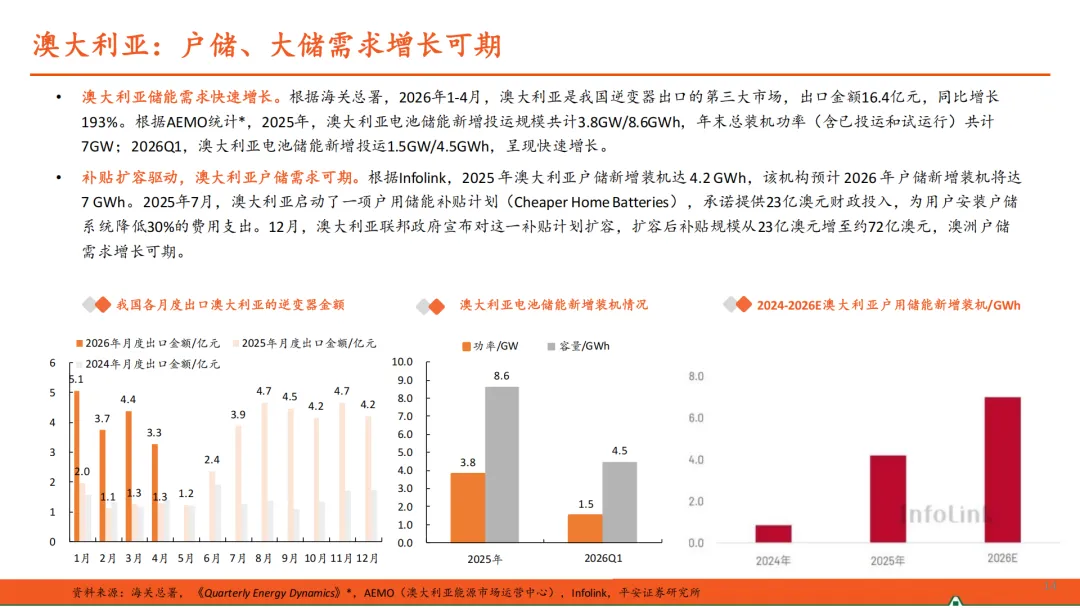

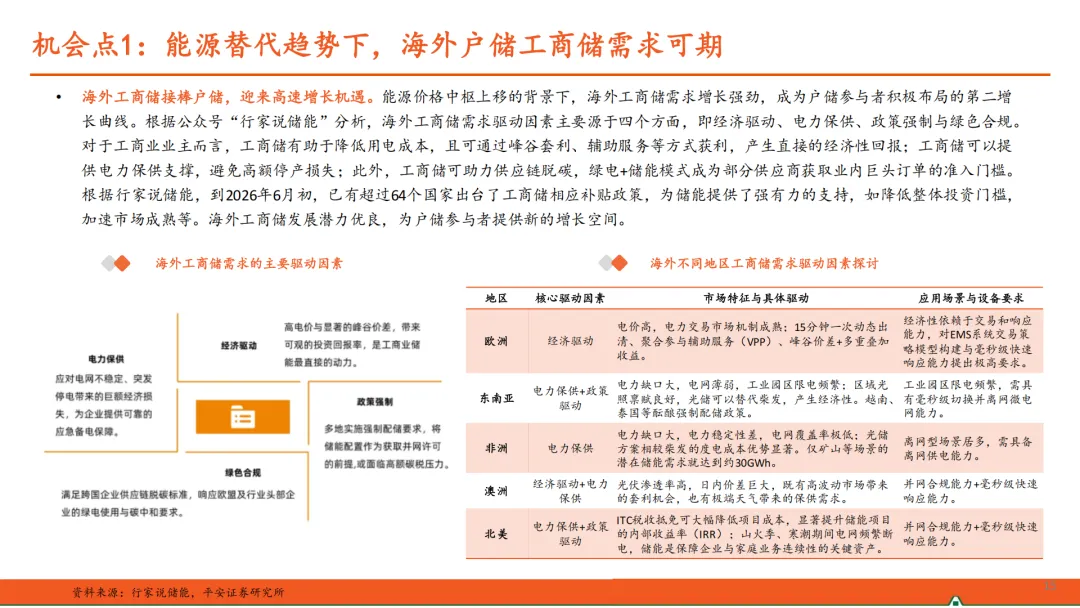

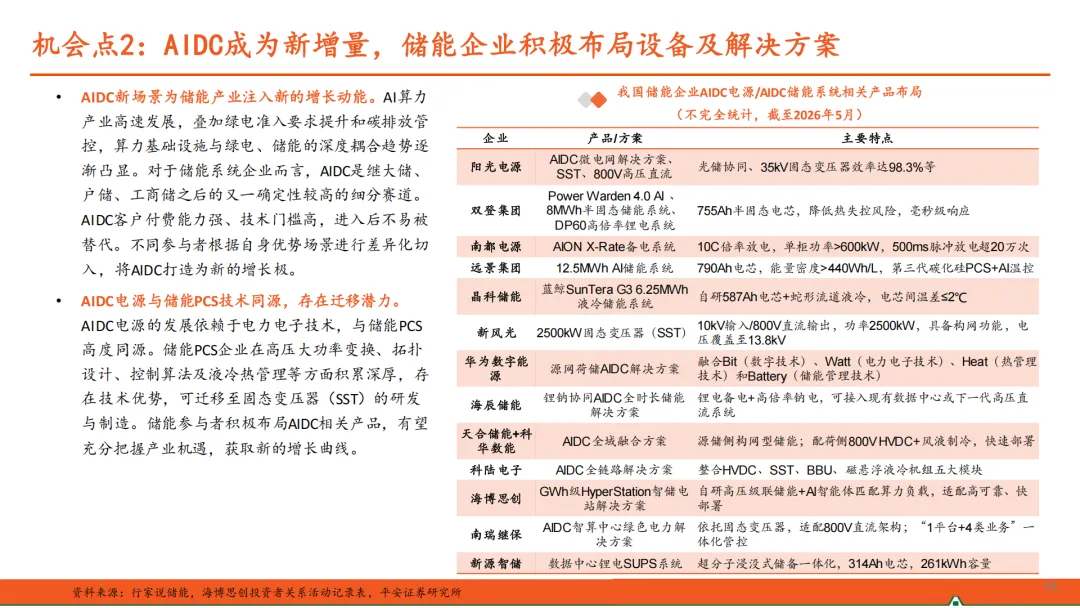

储能:全球需求共振,新场景新技术可期。国内市场招标和装机景气延续,独立储能为新增装机主力。114号文发布后,独立储能可享受全国性容量电价收益;电力现货市场建设持续推进,储能可入市交易获得套利收益。容量电价+现货市场收益并行,国内大储回报模式进一步完善,成长性优良;算力成为重要用电场景,算电协同有望为国内储能打开新空间。海外市场方面,国内储能企业出海订单饱满,需求集中于欧洲和中东非市场。能源替代趋势下,海外户储工商储需求可期,增长弹性优良。此外,ADC产业高速发展,储能PCS与AIDC电源产品技术同源,储能企业积极开展相关布局,有望获取新的增长动能。

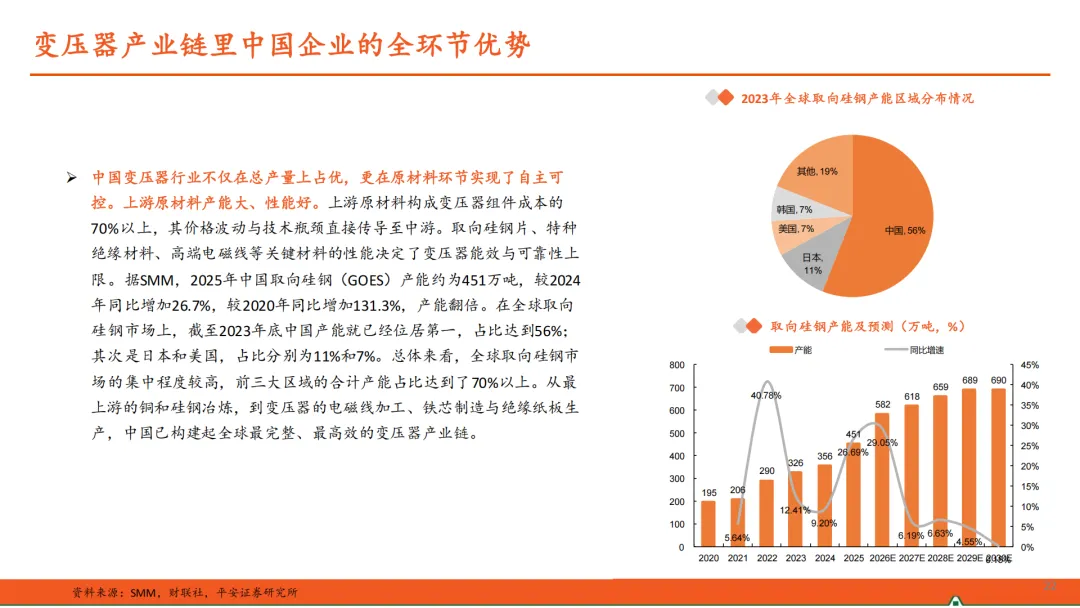

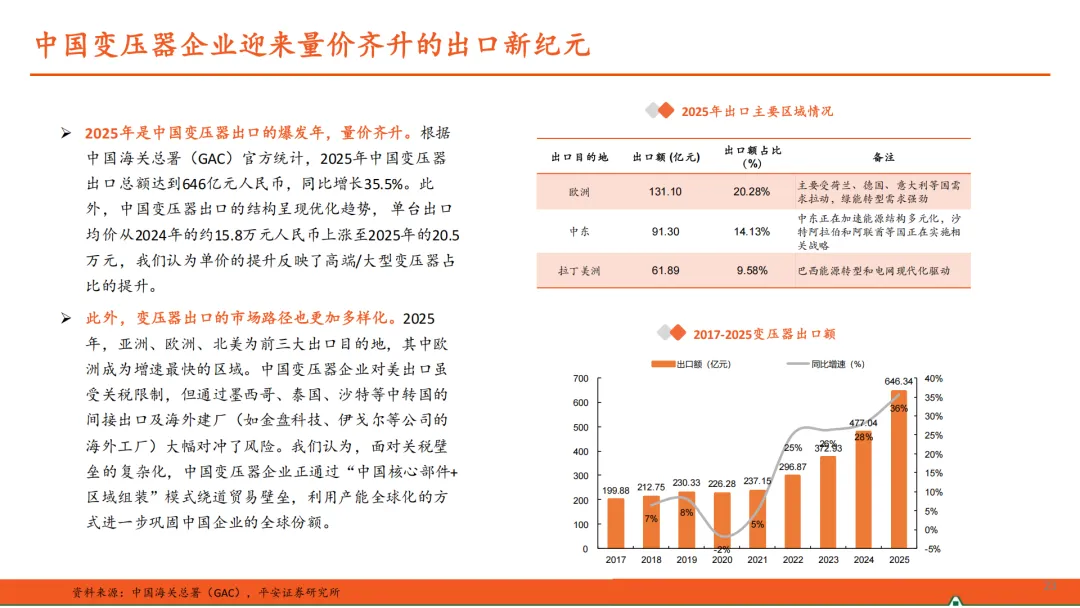

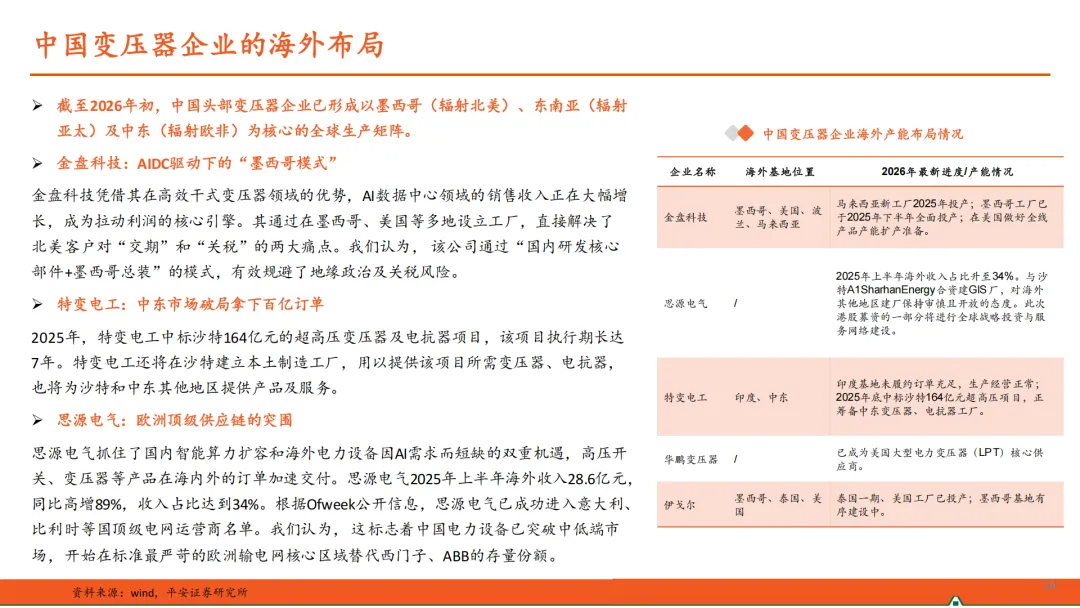

电力设备:特高压稳步推进,变压器出海迎黄金窗口期。特高压建设是26年电网投资重中之重,主要围绕“沙戈荒”大基地外送和西南清洁能源消纳。从核准数量上来看,2026年目前已核准陕西-河南直流、达拉特-蒙西交流、川渝交流加强工程3条。此外,国网目前仍有较多储备与在建项目。我们认为,随着“沙戈荒”大基地项目的推进,2026年下半年特高压直流招标有望集中释放。美国加速的电力需求、老化的电力基础设施和供应链脆弱性,使美国2025年就已出现了电力和配网变压器的供应短缺,中国在变压器全产业链中具有全环节优势。

投资建议。储能方面,户储工商储全年需求向好,推荐户储板块实力强劲、盈利能力优良的德业股份;海外大储、ADC前景可期,推荐全球储能竞争力领先、积极布局AIDC电源产品的阳光电源;国内市场地位领先、拥抱算电协同和钠电新技术的海博思创。电力设备方面,电网投资持续加码,算电协同、风光大量接入的情况下,主网升级迫在眉睫,特高压建设加速,建议关注主网、特高压输变电板块的平高电气、许继电气、长高电气;A数据中心加速建设,对电网要求提高,中国变压器迎来出海的黄金期,建议关注变压器出海方面的思源电气等。

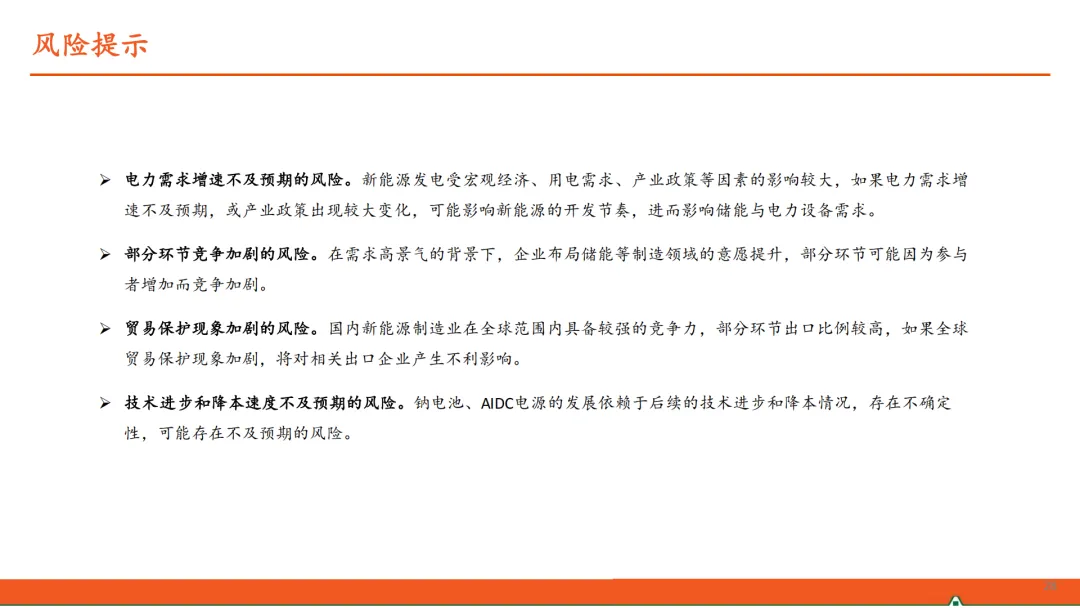

风险提示。1)电力需求增速不及预期的风险;2)部分环节竞争加剧的风险;3)贸易保护现象加剧的风险;4)技术进步和降本速度不及预期的风险。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。