6月26日,协创数据抛出了上市以来规模最大的一次定增预案。

根据预案,此次募资总额不超过80亿元,其中46.86亿元用于智算中心建设,18.14亿元用于存储产线扩产升级,15亿元用于还债补流。

在此之前,协创数据还向港交所递交了上市申请,计划募集资金用于加大AI基础设施建设。

这次80亿元的定增,无疑是协创数据在AI算力领域持续加码的又一重要举措。

那么,协创数据为何突然大手笔押注AI算力?

或许是因为,协创数据原有的主业开始增长乏力了。

资料显示,公司创始人耿康铭出身于富士康,于2005年创办协创数据。公司以消费电子代工和硬件制造起家,主要产品就是各种U盘、数据存储、摄像头。

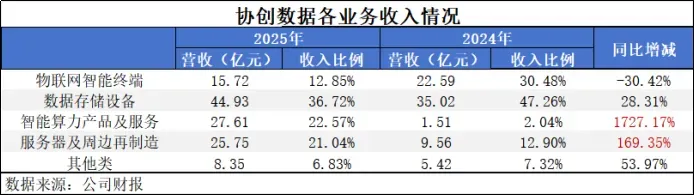

2025年,公司数据存储设备收入44.93亿元,同比增长28.31%。但业务实质仍是采购存储芯片组装成SSD销售,处于产业链附加值较低的环节。2024年以前,该业务毛利率不到10%。同时,公司的物联网智能终端业务的收入直接同比下滑了30.42%。

相比之下,公司的算力相关业务在2025年实现了放量。

其中,智能算力产品及服务业务实现营收27.61亿元,同比增长1727.17%,成为公司第二大收入来源;服务器及周边再制造也实现了25.75亿元的收入,同比增长169.35%。

这两部分的业务,主要还是围绕服务器展开的。

前者就是购买服务器建造数据中心,租给下游互联网厂商收取租金;后者则是把旧服务器拆开、修好、重新组装,然后卖出去,相当于“翻新”服务器。

算力业务的爆发,直接拉动了公司整体业绩。

2025年,公司的营收达到122.36亿元,同比增长65.13%;净利润11.64亿元,同比增长68.32%。

2026年一季度,公司算力相关业务加速扩大,拉动营收达到60.85亿元,同比增长192.9%;净利润实现7.05亿元,同比大增343.45%。

算力业务爆发的背后,是市场需求的急剧膨胀。

随着AI大模型训练与推理需求的爆发式增长,算力租赁市场迎来了黄金发展期。

算力租赁是指云计算服务提供商将算力资源以出租方式提供给用户,用户无需自建基础设施,即可按需获取算力并按实际使用量付费。

对于资金和技术受限的中小企业及AI初创企业而言,租赁算力能大幅降低前期硬件投入和运维成本,成为其首选方案。

2026年一季度,国内算力租赁市场规模达680亿元,同比增长62%,预计全年将突破2600亿元,2027年有望达到5000亿元以上。

当前,算力租赁的关键在GPU。

高端GPU是大模型训练的刚需,但GPU目前供不应求,数据显示,2026年一季度高端智算缺口达35%,仅H100缺口就达43万张。

因此,谁能拿到高端GPU的配额、拿卡周期更短、成本更低,谁就能在抢占市场中占据优势。

2024年,协创数据子公司奥佳软件获得英伟达NCP(云合作伙伴)认证,该资质是英伟达授予的高级别认证,享有其高端AI芯片原厂直采、优先配额等权益。

或许也正是看到了这一行业前景,协创数据在2025年就已经开始大规模囤服务器了。

2025年,协创数据先后披露了多笔算力服务器采购计划,累计采购额度约212亿元。2026年2月,公司又披露了一笔110亿元的算力服务器采购议案。

这样下来,公司仅公开披露的服务器采购金额就高达322亿元。

除了自行采购之外,协创数据还多次通过融资租赁方式拉长付款周期,撬动更多设备。

例如,2026年3月,公司与工银金融租赁、兴业金融租赁签下合计42.48亿元的服务器联合租赁合同。5月,又与信智租赁签下10亿元的服务器联合租赁合同。

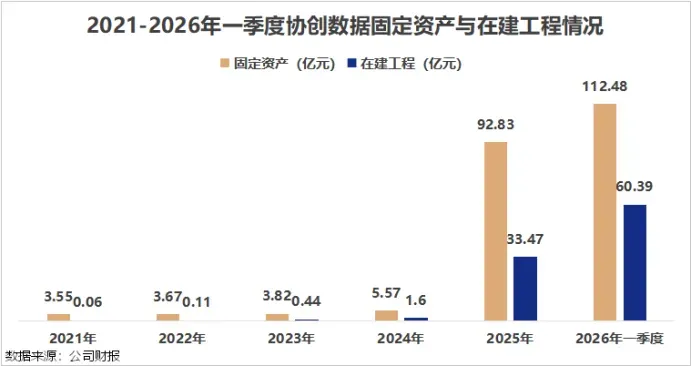

截至2026年一季度末,协创数据的固定资产、在建工程分别达到112.5亿元、60.39亿元,同比增长1432.7%、2950%,合计占总资产的比重高达46.85%。

那么,如此大规模的投入,公司账上的钱够吗?

截至2026年一季度末,公司账上货币资金只有29.08亿元,与300多亿元的投入资金相比,资金缺口明显。

为此,公司除了募资补血外,还通过高杠杆驱动。

2025年,公司取得借款收到的现金为166.11亿元,同比大增601.12%。

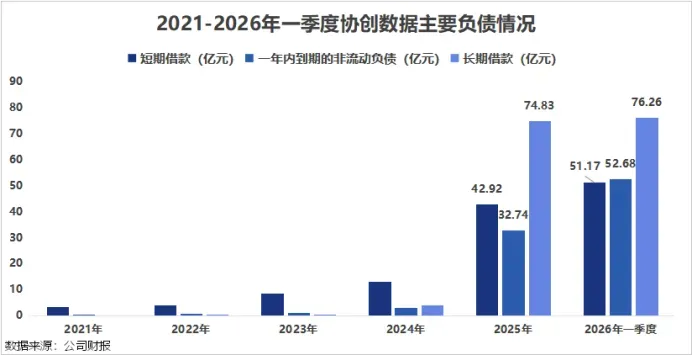

截至2026年一季度末,公司账上的短期借款、一年内到期的非流动负债、长期借款合计达到了180.11亿元,而2024年这一数字仅为20.06亿元。

相应地,公司的资产负债率也随之被推高。

2023年末,公司资产负债率还是52.39%,2024年末升到55.66%,2025年末直接蹿升至81.48%,2026年一季度继续攀到85.89%。

并且,随着公司固定资产的庞大,每年的折旧费用也被推高。

一般来说,AI服务器的折旧周期比较短,协创数据是按照5年年限进行折旧计提的,这也意味着服务器的折旧费用比较高。

2025年,公司固定资产折旧金额6.21亿元,同比增长超415%。随着后续数百亿规模服务器陆续到货转固,每年折旧总额或将进一步攀升。

在高折旧压力下,租赁商需要保持较高的机柜上架率来覆盖折旧成本。

目前,算力租赁行业由于毛利高,众多其他领域企业切入这一行业,同时国内互联网大厂也开始自建数据中心。

因此对协创数据来说,一旦行业竞争加剧或者下游需求降低,高额的设备折旧可能会侵蚀公司的净利润。

当下,协创数据的算力业务模式可以用高投入、高杠杆、高回报来形容。

这条路能不能走通,还需要交给时间验证。

在这之前,公司得先跨过资金这道门槛。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!