全球宏观下半场:利率风险、美元韧性与套息交易并行

研报来源:J.P. Morgan《Global Macro Outlook and Strategy: Global Rates, Commodities, Currencies and Emerging Markets》,发布日期为2026年7月6日,全文54页。本篇基于全文梳理,重点关注美债利率、国际利率、汇率、商品和新兴市场框架。

图1:原报告第1页。报告首页。来源:J.P. Morgan Global Markets Strategy。

这份全球宏观报告的主线很清楚:J.P. Morgan并没有把2026年下半年写成单一“降息交易”,而是强调美国就业和通胀仍可能让利率风险偏上,美元仍有韧性,商品尤其黄金更偏区间修复,新兴市场则继续依赖套息和基本面韧性。它的价值在于给出一个跨资产的矛盾框架,而不是某一类资产的单点判断。

一、四个核心结论

1. 美国利率风险偏上,美债中段被认为低估了紧缩风险

报告事实: 报告第2页指出,如果美国就业继续强劲,市场可能进一步计入紧缩预期。10年期美债收益率较J.P. Morgan模型隐含公允价值低27bp。报告第4页预计,2026年美国GDP按四季度同比增长1.9%,核心PCE为3.4%,失业率到2026年四季度降至4.1%;美联储2026年全年维持3.5%-3.75%政策利率区间,2027年三季度可能加息。

机构观点: J.P. Morgan预计2年期和10年期美债收益率到2026年底分别达到4.20%和4.70%,到2027年二季度分别达到4.30%和4.75%。

编辑判断: 这份报告的利率框架与市场常见“降息期待”不同。它更关注劳动力市场和通胀粘性带来的再定价风险。对企业和投资者来说,高利率环境如果延续,融资成本、估值折现率和美元流动性都需要重新评估。

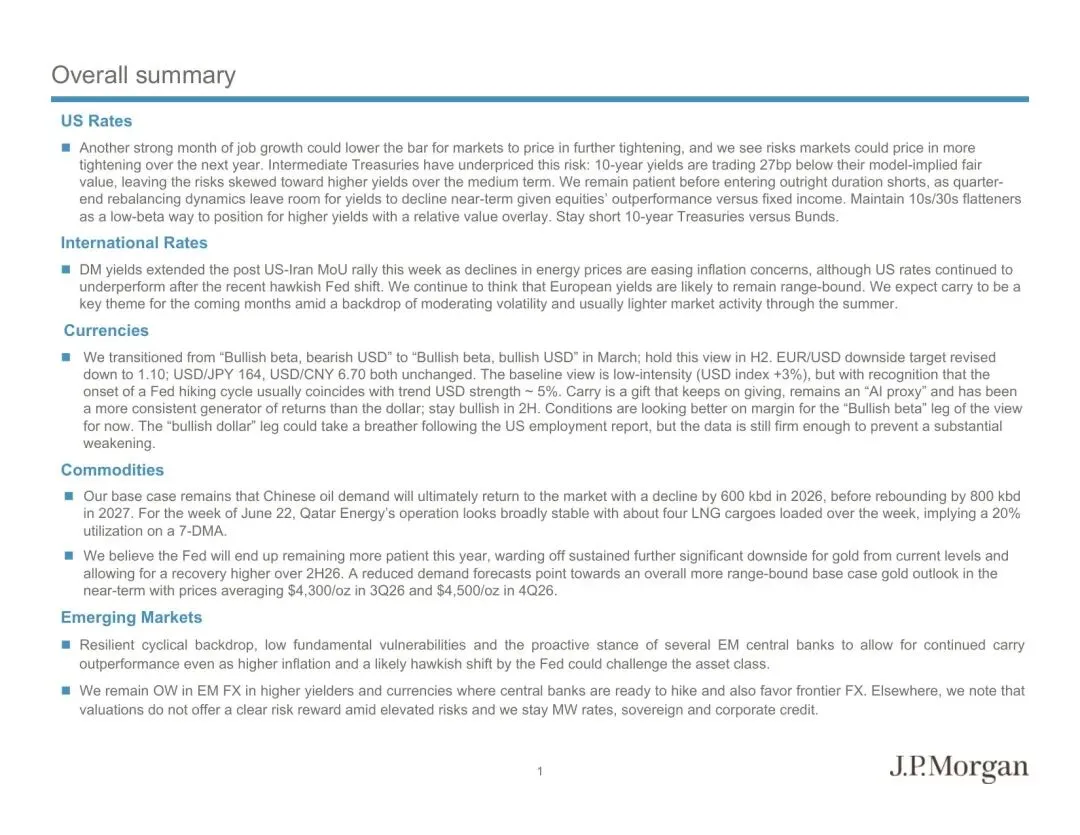

图2:原报告第2页。全球宏观策略总体摘要。来源:J.P. Morgan。

2. 欧洲利率偏区间,夏季主题更偏套息而非方向突破

报告事实: 报告第12页指出,发达市场利率在美国和伊朗谅解备忘录后的反弹中继续下行,能源价格回落缓解通胀担忧,但美国利率在美联储偏鹰转向后仍表现落后。报告认为欧洲收益率大概率维持区间震荡,夏季市场波动下降、交易活动较轻,套息可能成为核心主题。

机构观点: J.P. Morgan认为,在欧洲利率市场中,套息交易比单纯方向交易更重要,但也提示中东冲突等风险可能导致价差波动。

编辑判断: 这说明全球利率并不是同步交易。美国关注就业和通胀粘性,欧洲更偏区间和carry。跨市场利差、波动率和相对价值,可能比单一久期判断更能解释下半年宏观交易结构。

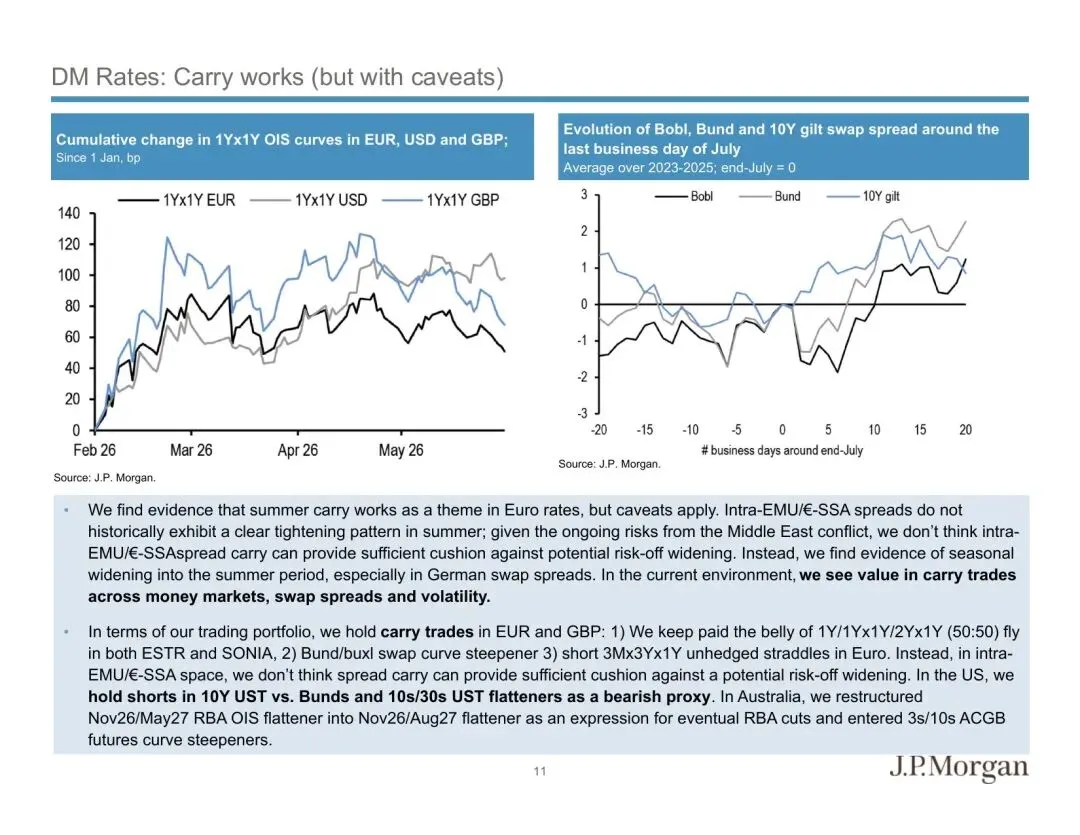

图3:原报告第12页。发达市场利率和夏季套息交易框架。来源:J.P. Morgan。

3. 美元仍有韧性,套息被视为更稳定的收益来源

报告事实: 报告第2页显示,J.P. Morgan在3月将观点从“看多风险资产、看空美元”转向“看多风险资产、看多美元”,并在下半年维持该观点。EUR/USD下行目标下调至1.10,USD/JPY目标为164,USD/CNY目标为6.70。报告认为美元指数基准情形上涨约3%,若美联储加息周期启动,通常会伴随约5%的趋势性美元走强。

机构观点: 机构认为,套息仍是“持续给回报的礼物”,也是一种AI代理变量,比美元本身更稳定地贡献回报。

编辑判断: 美元强弱已经不只是货币问题,也关系到全球资金成本、海外债务压力、商品价格和新兴市场资产表现。如果美元保持韧性,新兴市场中更能提供真实利差和政策可信度的国家会更受关注。

4. 商品与新兴市场的关键词是耐心和选择性

报告事实: 报告第2页指出,J.P. Morgan认为中国石油需求2026年下降60万桶/日后,2027年反弹80万桶/日;黄金方面,报告认为美联储今年会更有耐心,限制金价从当前水平持续大幅下行,并允许其在2026年下半年修复,预计2026年三季度和四季度均价分别为4300美元/盎司和4500美元/盎司。新兴市场方面,报告认为周期背景有韧性、基本面脆弱性较低、部分央行主动性较强,仍支持carry表现。

机构观点: 机构维持对高收益新兴市场货币和部分边境市场外汇的偏好,同时对新兴市场利率、主权债和企业信用保持中性。

编辑判断: 这不是全面风险偏好的报告,而是选择性风险偏好。商品、黄金和新兴市场都需要分结构看:油价受中国需求和地缘供应影响,黄金受美联储路径和实际利率影响,新兴市场则取决于本币利差、通胀和央行反应函数。

二、行业影响

这份报告对企业经营和资产配置的含义,是高利率和强美元情景不能过早排除。对于跨境企业,美元融资成本、汇率波动和大宗商品成本仍会影响利润表。对于出口企业,美元韧性可能支撑部分收入换算,但也会影响海外需求和新兴市场客户支付能力。

对宏观研究而言,这份报告提供的是“多资产同框”的观察方法:美债看就业和通胀,欧洲利率看区间和carry,汇率看美元与风险资产能否共振,商品看供需和地缘,新兴市场看利差和政策可信度。

三、机会、约束与风险

- 机会: 利差和套息仍是跨资产收益的重要来源,黄金在美联储耐心情景下可能维持区间修复,新兴市场高收益货币仍有选择性机会。

- 约束: 高利率、强美元和地缘风险会压制部分资产估值,也可能提高企业融资和外债压力。

- 风险: 报告属于投行宏观策略研究,包含利率、汇率、商品和新兴市场预测;若美国就业快速转弱、通胀明显回落、美联储转向宽松或地缘冲突升级,相关框架可能变化。

结语

这份报告最值得记住的,不是某一个目标点位,而是一个判断框架:2026年下半年不一定是单纯宽松交易,利率风险、美元韧性、商品区间和新兴市场套息可能并行。后续验证这条主线,需要持续跟踪美国就业、核心PCE、美债供需、美元指数、黄金实际利率和新兴市场央行政策。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。