亚洲电力设备的争议点:价格、产能和电网建设到底有没有反转

研报来源:J.P. Morgan《Asia Power Equipment: Addressing investors’ concerns on pricing, policies, over-capacity and delay in transmission build-out》,发布日期为2026年7月6日,全文12页。本篇重点关注亚洲电力设备公司面临的价格、产能、美国输电建设和政策风险。

图1:原报告第1页。报告首页与核心问题。来源:J.P. Morgan Asia Pacific Equity Research。

这份报告有一个很明确的问题意识:亚洲电力设备板块近期被市场质疑,原因包括输配电设备价格是否见顶、产能扩张是否带来过剩、美国超高压输电建设是否推迟,以及政策与中东冲突是否影响订单节奏。J.P. Morgan的回答是,短期情绪和订单节奏可能扰动,但高压输配电设备的结构性需求尚未被证伪。

一、四个核心结论

1. 高压输配电价格并未被报告视为已经反转

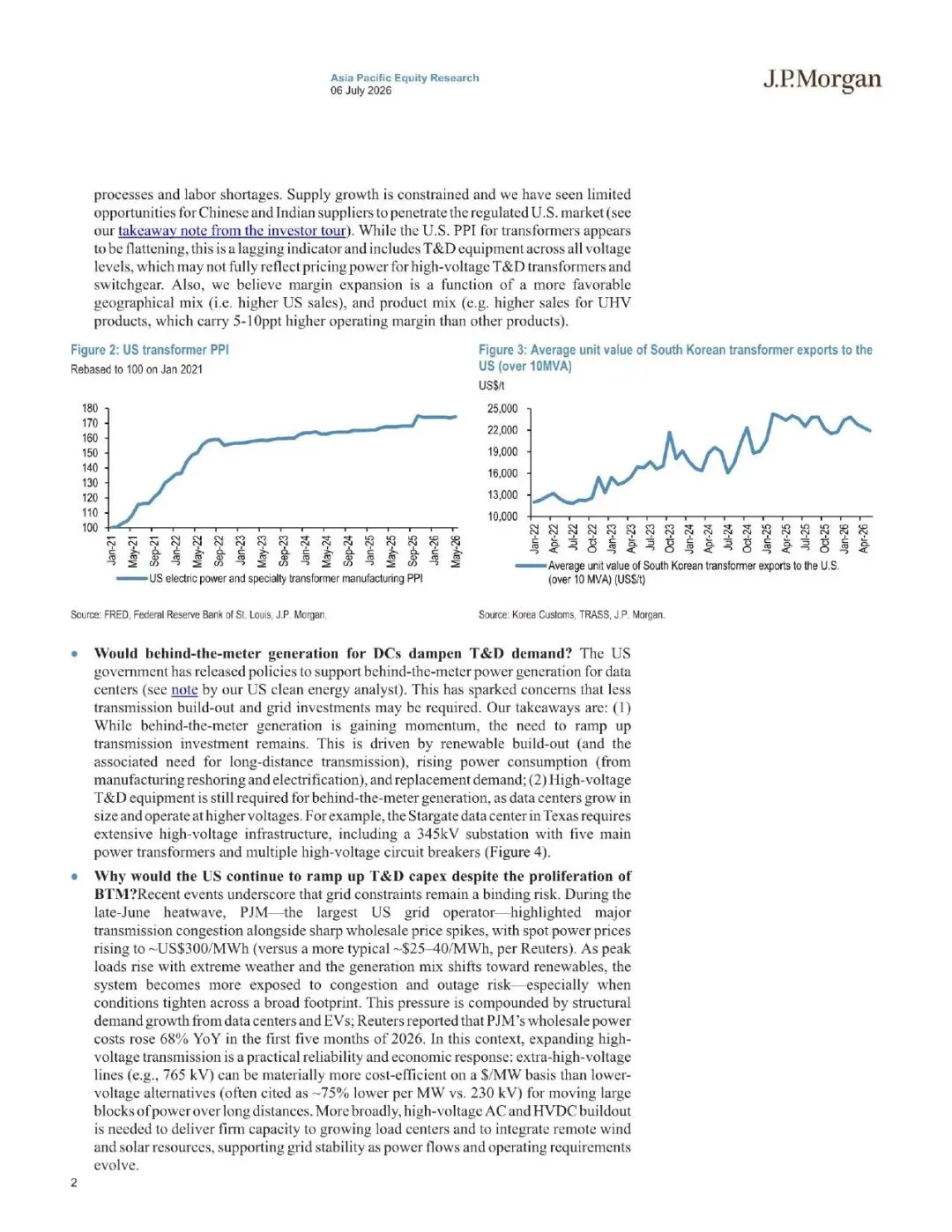

报告事实: 报告第1页指出,近期市场担心美国燃气轮机和发动机存在潜在过剩,进而质疑输配电设备价格是否开始下滑。报告认为,高压输配电设备价格仍保持较好水平,超高压产品经营利润率约在40%或以上。报告第2页还显示,美国电力和特种变压器制造PPI自2021年以来明显上行,韩国10MVA以上变压器出口美国的平均单价也在高位运行。

机构观点: J.P. Morgan认为,美国PPI中包含不同电压等级的输配电设备,可能无法充分反映高压变压器和开关设备的定价能力。高压产品的地理结构和产品结构更有利,例如美国销售占比更高、UHV产品占比更高,而UHV产品经营利润率比其他产品高5-10个百分点。

编辑判断: 这份报告并不是否认价格会波动,而是在强调“普通设备价格”和“高压设备价格”不能混为一谈。若电网扩建、数据中心负荷和新能源并网仍在推进,高压设备的瓶颈属性就可能维持更久。

图2:原报告第2页。美国变压器PPI与韩国变压器出口美国平均单价。来源:FRED、Korea Customs、TRASS、J.P. Morgan。

2. 数据中心自备电源不会完全替代输电建设

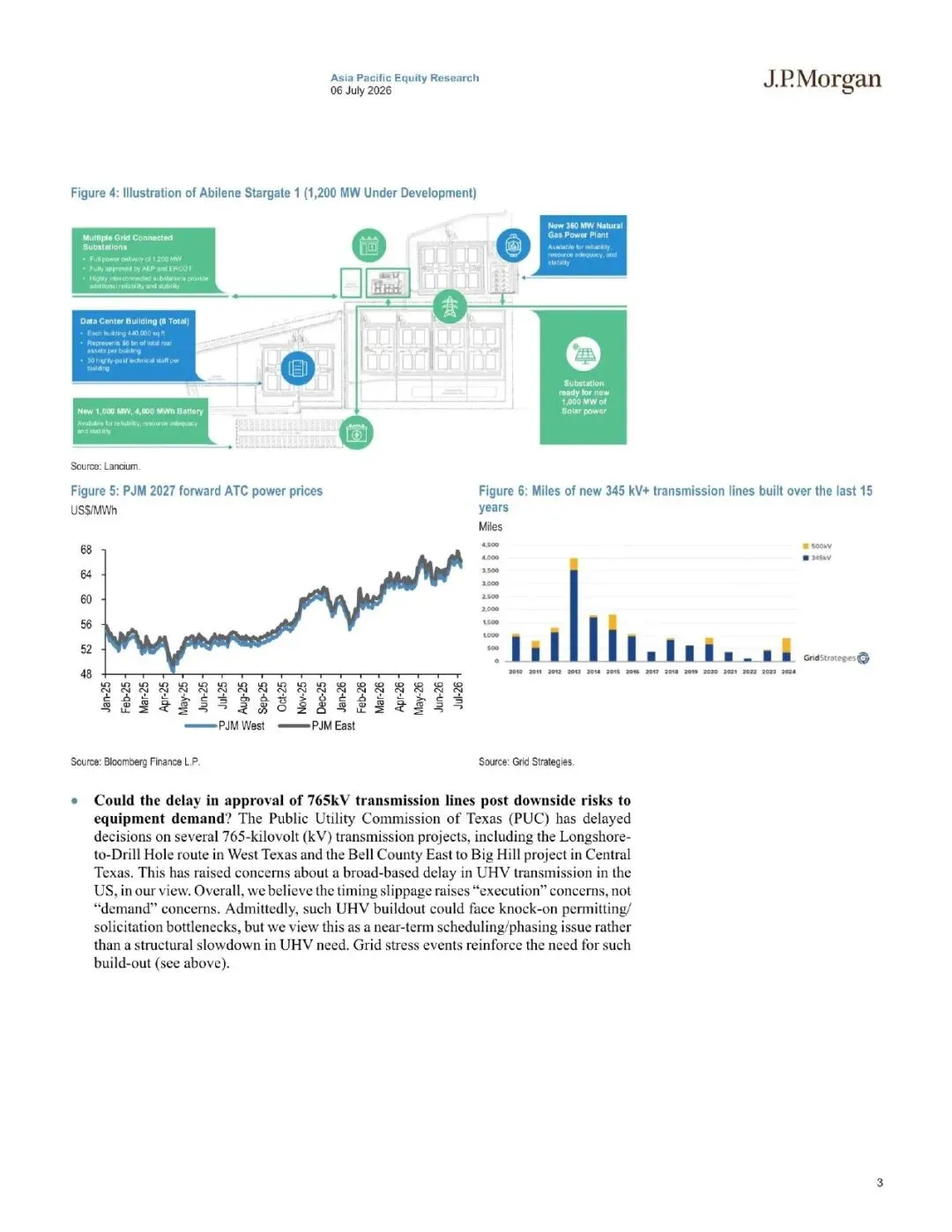

报告事实: 报告第2页讨论了美国支持数据中心表后发电的政策,并指出这引发市场担忧:如果数据中心更多采用自备电源,是否会减少输电建设和电网投资。报告给出的例子是,得州Stargate数据中心仍需要大量高压基础设施,包括345kV变电站、5台主变压器和多个高压断路器。

机构观点: 报告认为,表后发电会增加,但长期输电投资仍然需要,因为可再生能源扩建、制造业回流、电气化、替代性需求和数据中心负荷增长仍会抬高电网约束。

编辑判断: 这是报告最有价值的增量判断之一。数据中心并不是简单绕开电网,它即使建设自备电源,也需要高压接入、保护、变压、开关和备用冗余。AI算力带来的电力需求,最终仍会以多种形式进入电网设备订单。

3. 电网拥堵和高电价强化了高压输电的必要性

报告事实: 报告第2页提到,2026年6月下旬热浪期间,PJM电网出现主要输电拥堵和批发电价大幅上升,现货电价一度升至约300美元/MWh,而更典型区间约为25-40美元/MWh。Reuters报道称,2026年前五个月PJM批发电力成本同比上升68%。报告还指出,765kV等超高压线路在每MW成本上,可能比230kV等较低电压替代方案低约75%。

机构观点: J.P. Morgan认为,近期美国UHV输电建设延迟更像排期或阶段性问题,而不是结构性输电需求放缓。高压交流和HVDC建设仍是把稳定电力输送到负荷中心、整合远端风光资源的重要路径。

编辑判断: 电网设备的需求不只来自新增发电,也来自“把电送到哪里”的约束。热浪、电价尖峰、数据中心选址和新能源消纳共同推动输电瓶颈显性化,这比单纯看发电装机更能解释高压设备需求。

图3:原报告第3页。美国电力基础设施项目示意、电价走势和输电项目进度。来源:J.P. Morgan。

4. 投资者担心的是订单节奏,报告关注的是结构性缺口

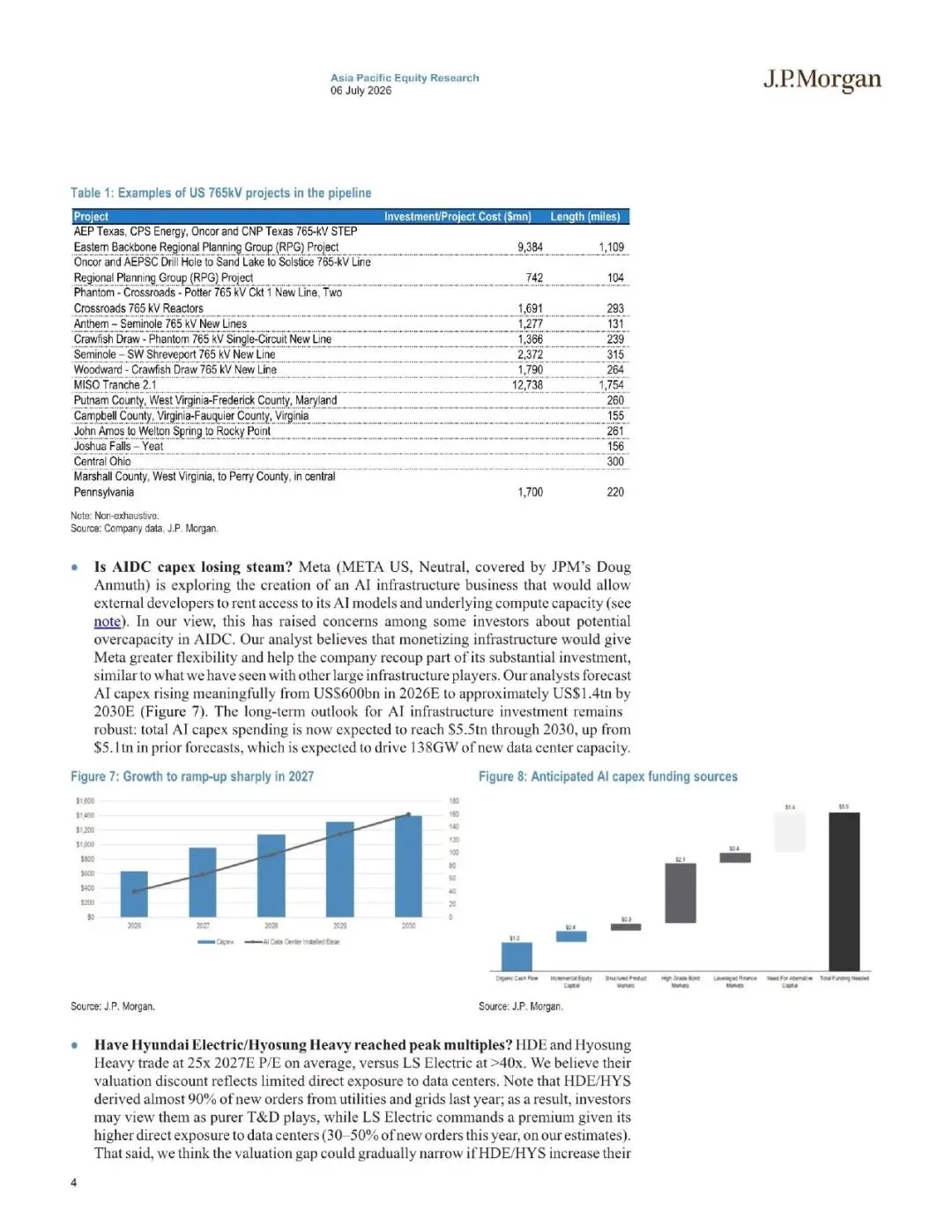

报告事实: 报告第4页列示了若干765kV项目管线,并指出市场担忧包括政策变化、中东冲突导致订单延迟、韩国企业一季度新订单高基数,以及部分公司短期业绩可能不够亮眼。报告第5页还讨论了出口管制和美国市场准入,认为中国和印度供应商进入美国监管市场的机会有限,供给增长受约束。

机构观点: 报告认为,短期2Q26业绩和新订单节奏可能没有此前那么强,但若相关优质公司因中东冲突或订单延迟出现回调,反而可能成为重新评估的窗口。

编辑判断: 对产业研究而言,更重要的问题不是某一季度订单高低,而是高压设备是否仍处供不应求、美国电网投资是否被迫延续、非美国供应商能否实质进入监管市场。只要这些变量没有反转,短期订单波动就不等同于周期结束。

图4:原报告第4页。765kV项目管线和供需相关图表。来源:J.P. Morgan。

二、行业影响

这份报告对电力设备产业的启发,是不要把高压设备当成普通制造品看。它受制于技术认证、交付周期、监管准入、客户可靠性要求和电网规划,扩产速度天然慢于需求变化。AI数据中心、制造业回流、新能源并网和极端天气共同抬高电网韧性要求,高压变压器、开关、HVDC和超高压线路的瓶颈价值仍然存在。

对亚洲供应商而言,机会在于全球电网升级周期仍未结束;约束在于美国监管市场准入、产能爬坡、政策冲突和订单确认节奏。板块短期可能继续受情绪影响,但产业逻辑需要回到电网投资缺口和交付能力上判断。

三、机会、约束与风险

- 机会: 数据中心用电、可再生能源并网、制造业回流和电网拥堵,继续支撑高压输配电设备需求。

- 约束: 产能扩张需要监管审批、认证和供应链配合,短期订单可能受中东冲突、政策变化和高基数影响。

- 风险: 报告属于投行卖方研究,包含对设备价格、订单和公司估值的判断;若美国输电项目继续延迟、设备价格实质下行、非美国供应商快速突破监管壁垒或电力需求不及预期,结论可能需要调整。

结语

这份报告的核心价值,是把市场对电力设备板块的四个担忧拆开回答。价格是否下行、产能是否过剩、表后发电是否替代电网、输电建设是否推迟,都不能只看单一指标。真正要跟踪的是高压设备价格、项目排期、PJM等电网拥堵、电网投资预算和交付周期。只要电力负荷和输电瓶颈继续存在,高压设备的结构性价值就还没有结束。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。