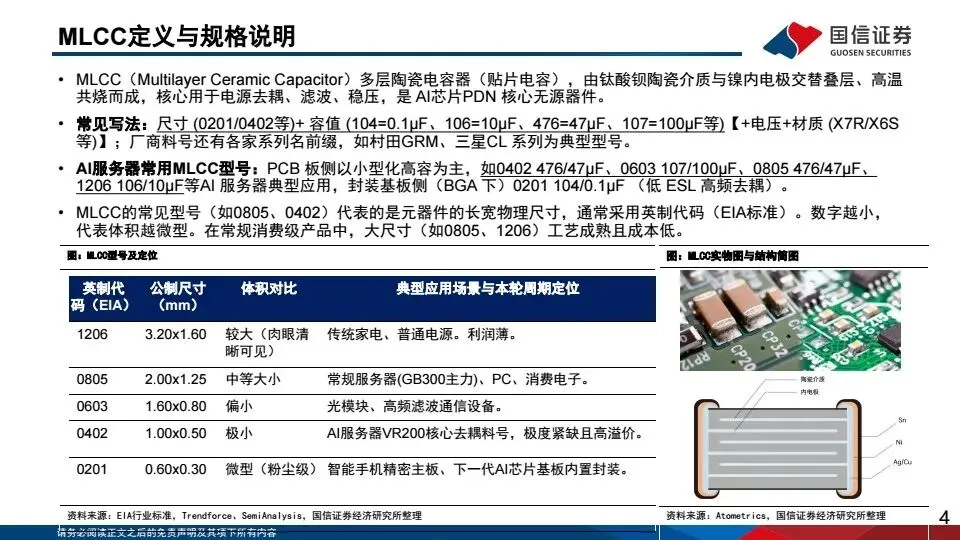

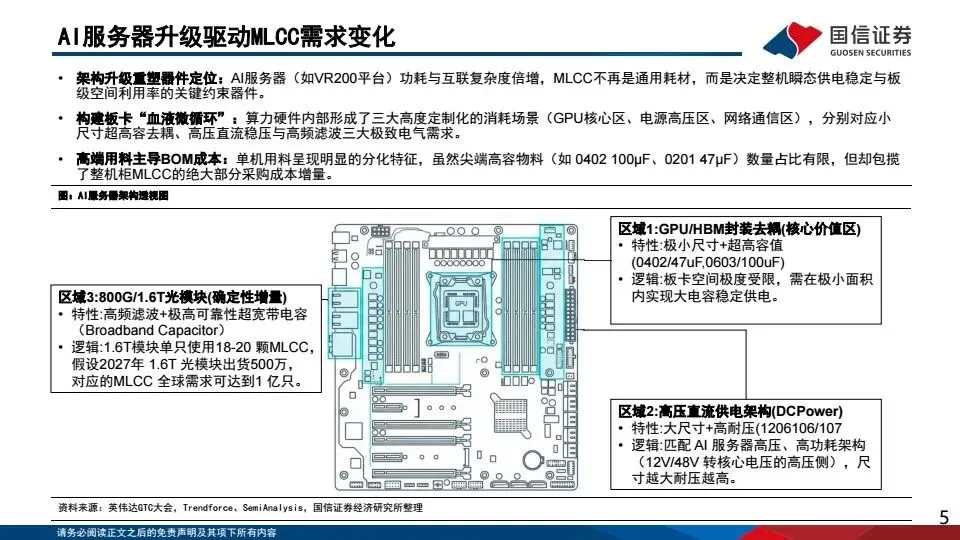

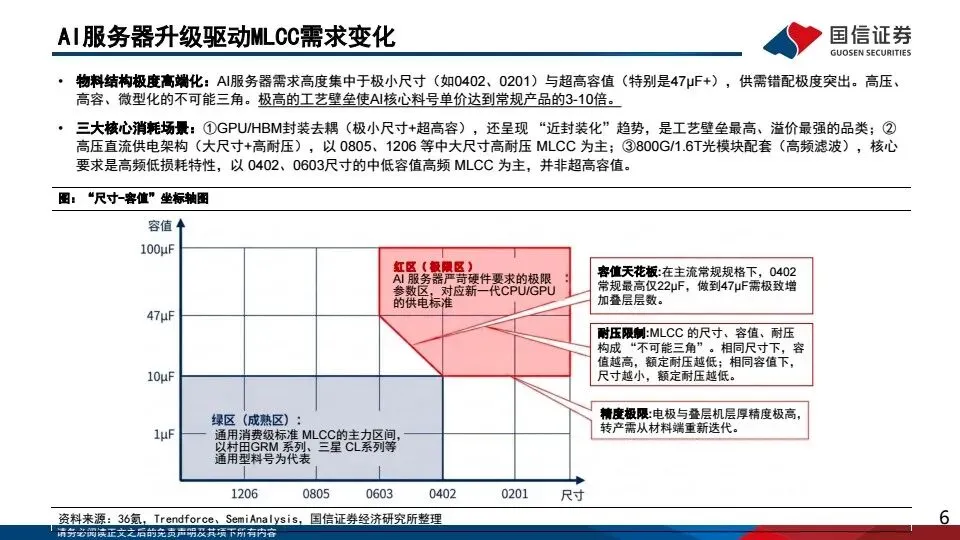

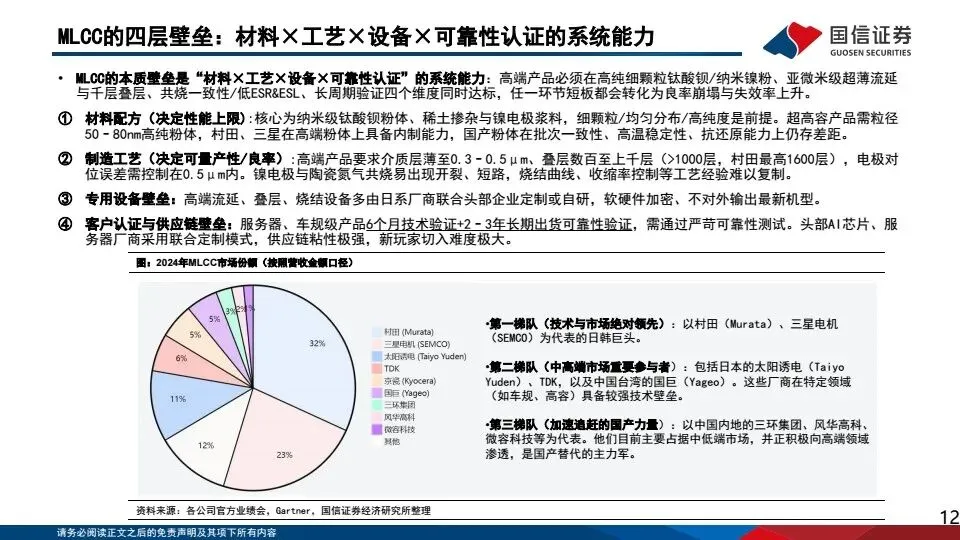

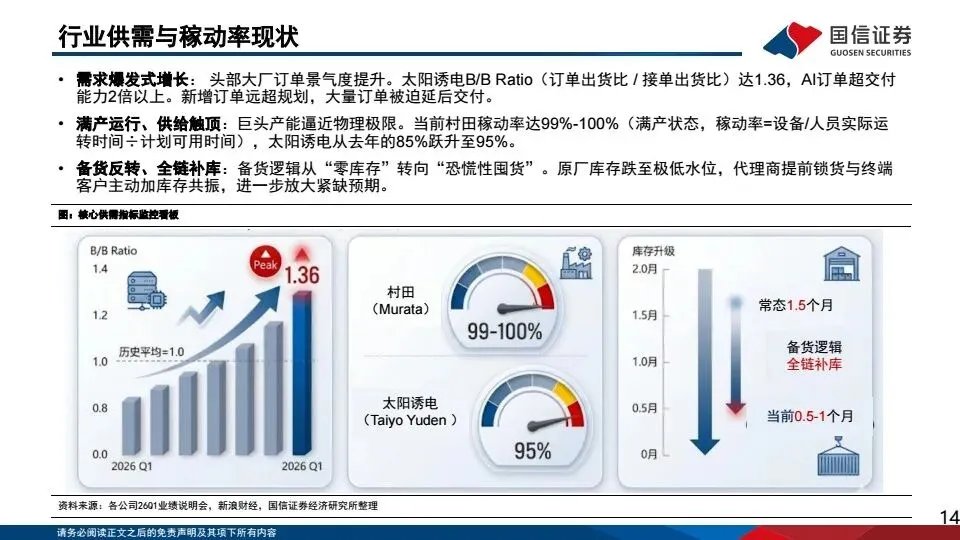

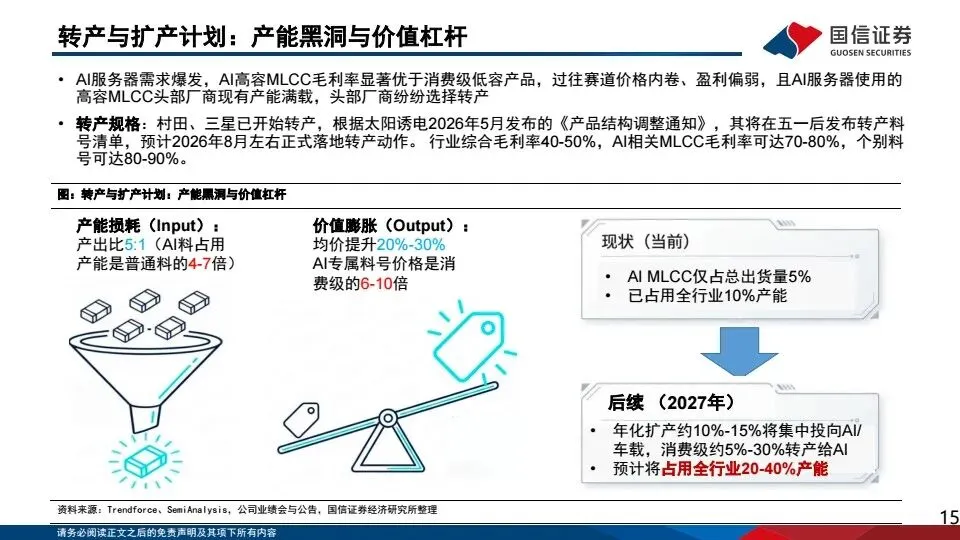

摘要:英伟达VR200、谷歌TPUv7等新一代AI服务器功耗、芯片密度大幅提升,GPU/HBM、800G光模块拉动0402/0603小尺寸超高容MLCC需求爆发,测算2026-2030年AIMLCC价值量CAGR超85%。行业具备材料/工艺/设备/客户四重壁垒,全球CR5达77.3%,村田、太阳诱电转产消费产能供给持续受限,渠道现货涨价20%-40%。对比2018年消费驱动周期,本轮为AI结构性紧缺,测算村田、太阳诱电2027/2028利润高增。梳理三环、风华、国瓷、博迁等国产上下游标的,同时提示AI资本开支、扩产超预期、原材料波动等风险。

本报告共计:34页,受篇幅限制,仅展示部分内容。

本站具身智能相关资料限时免费领取,可通过以下方式获取:

点击下方推荐+分享想要下载的文章至朋友圈,至少获得20个赞

截图给“牛小喀”免费获取

扫码添加牛小喀

点击“阅读原文”查看更多

点击“阅读原文”查看更多