2026年上半年,全国绿氢及绿色燃料(包括绿色甲醇、绿氨、SAF)新签项目砍了近4成,但进入推进阶段的产能反而涨了3成——这意味着,氢能彻底告别“跑马圈地”的阶段,开始真刀真枪干实事了。新项目虽然少了,但产业发展的步伐反而越来越稳了。

10天内3项国家级政策的密集落地,早已埋下伏笔:绿色氢氨醇首次纳入可再生能源消纳考核、氢能定位从“适度超前布局”升级为“加快产业发展”、氢能数据被纳入能源行业一级分类。顶层设计的信号已经无比明确:氢能的战略定位不再是前瞻性的技术示范,而是新型能源体系的核心支柱之一。

01

-38%与+30%映射出的产业周期切换

战略定位的升级推动产业发展逻辑已从早期的“跑马圈地”转向“精耕细作”。中国产业发展促进会氢能产业分会最新统计印证了这一切换。

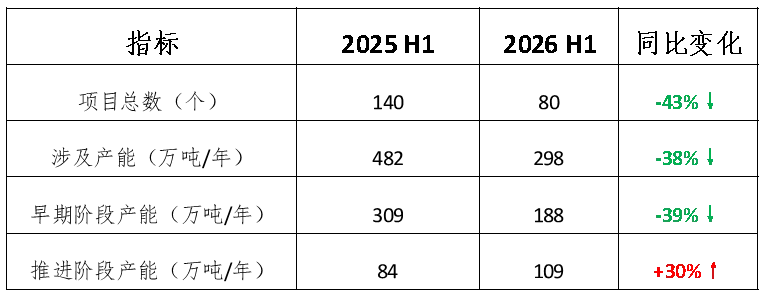

氢能产业分会数据库显示,2026年上半年,我国共收录了约80个绿氢及绿色燃料项目,涉及产能约298万吨/年(氢当量,绿色甲醇、绿氨、SAF项目按用氢量折算,下同)。而相同的统计方式,2025年上半年相关项目数量约140个,涉及产能约482万吨/年。

如果单从整体项目数量、产能规模和项目投资看,今年上半年相较去年同期均出现了较大幅度下降,看似产业热度“降温”,但进一步分析后发现,虽然2026年上半年处于签约、备案等早期阶段的项目产能约为188万吨/年,较去年同期的约309万吨/年,下降了约38%,但进入招标采购和开工建设等推进阶段的项目产能却从去年同期的84万吨/年,增加至约109万吨/年,上涨了近30%。如下表:

表1 2025H1与2026H1绿氢及绿色燃料项目对比

注:以上数据均为当期数据,非累计值。

这组数据的反差折射出的是我国氢能及绿色燃料产业的周期切换,即前一阶段企业划地盘、抢资源的粗放扩张正在退潮,取而代之的是集中资源、推进优势项目的真抓实干。同时,根据产业生命周期理论,一个新兴产业从“导入期”迈入“成长期”的三大标志性变化分别为项目数量从激增转为收敛、竞争焦点从“占位”转向“实干”、成本曲线从高位震荡转入持续下行,高度符合2026年上半年的行业统计数据。这些信号和指标的叠加在在一起,共同指向了同一结论:我国绿氢及绿色燃料产业发展正在经历从导入期到成长期的代际切换。

02

建设加速和南北共振勾勒出的产业发展脉络

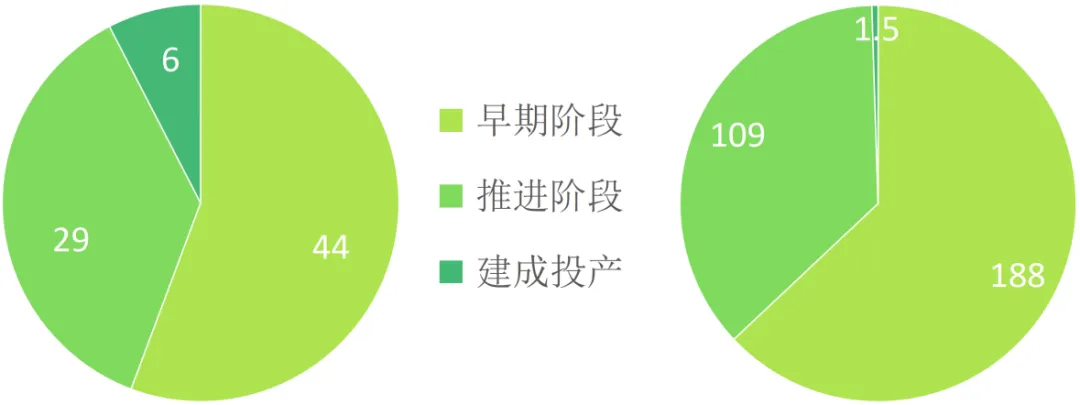

项目结构呈现健康的“金字塔”形态。在行业从“需”向“实”切换的过程中,项目金字塔呈现底座愈发厚实、腰部日益粗壮、顶部快速生长的发展态势。

在2026年上半年收录的项目中,处于早期阶段的项目44个,涉及产能约188万吨/年,占比分别为55%和62.3%;进入推进阶段的项目29个,涉及产能约109万吨/年,占比分别为36.3%和36.1%;建成投产项目6个,涉及产能约1.5万吨/年,占比分别为7.5%和0.5%;撤销或终止项目1个,涉及产能约3.8万吨/年。

图1:2026年上半年项目数量(左,单位个)及产能(右,单位万吨/年)统计

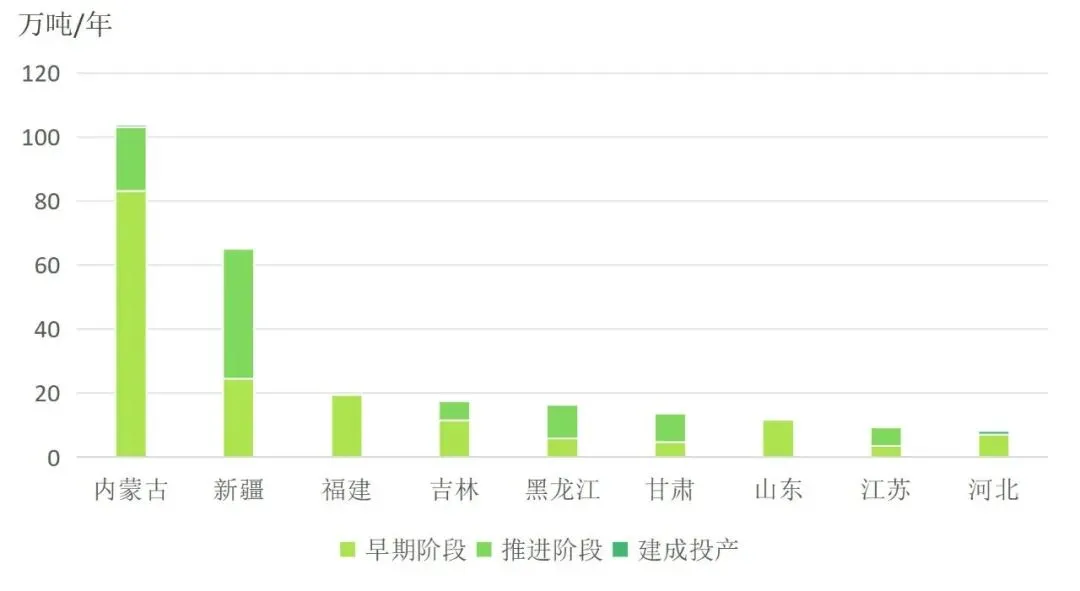

同时,产能分布呈现明显的“南北共振”格局。在资源禀赋和终端需求双轮驱动下,2026年上半年,三北资源区“压舱石”作用凸显,东南需求区“增长极”乘势而动。

具体来看,内蒙古、新疆、福建、吉林、广东五省的新增签约、备案项目规模最大,绿氢产能分别为83万吨/年、24.5万吨/年、19.4万吨/年、11.5万吨/年和10.4万吨/年左右,约占2026年上半年全国新增签约、备案项目规模的79%。其中,福建和广东的上榜主要得益于福建省漳州市古雷150万吨/年绿色甲醇一体化项目、宝武清能(阳江)绿氢产业园项目等大型项目的签约落地。

在推进项目方面,新疆、内蒙古、辽宁、黑龙江、甘肃分列前五,处于推进阶段的项目规模分别为40.5万吨/年、20.1万吨/年、13.6万吨/年、10.5万吨/年和8.9万吨/年,合计占比约为86%。

在新建产能方面,河北、内蒙古、江苏、河南、上海等地均有项目建成投产,合计新增产能约1.5万吨/年。

图2:2026年上半年各地项目进展统计

注:以上数据均为当期数据,非累计值。

一方面,内蒙古、新疆、吉林、辽宁、黑龙江、甘肃等省份可再生能源资源丰富,绿色氢氨醇制备成本相对较低,同时也是“十五五”时期我国重点布局的绿色氢氨醇生产基地,根据氢能产业分会数据库显示,上述地区的在建和建成产能占全国的90%以上。另一方面,福建、广东等东南沿海地区虽然可再生能源资源成本相对较高,但其化工、冶金等高能耗产业规模大、低碳转型需求大且产业相对集中,因此普遍采用项目集中布局或建设大型和超大型项目的模式,在通过规模化效应摊薄成本的同时,实现向化工园区、大型钢厂等应用场景的持续、稳定供应。

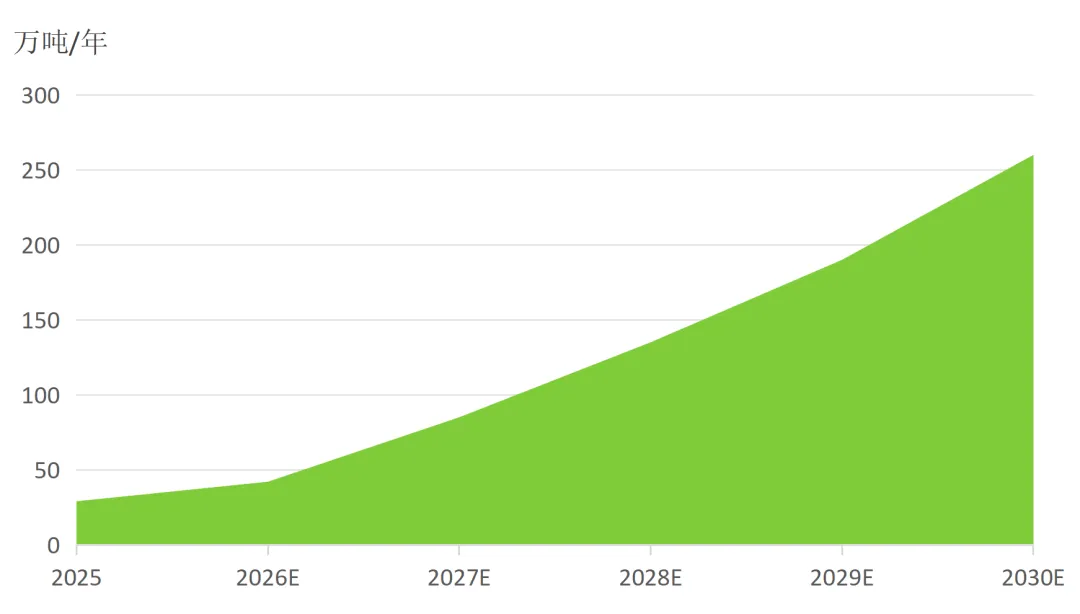

从政策定调到项目落地,氢能产业“十五五”的开局已经交出了清晰的答卷:虽然现阶段我国绿氢产能仅为30万吨/年左右,但充足厚实的项目储备与稳步加快的建设节奏,为“十五五”时期完成200万吨的目标,提供了坚实的基础。

据氢能产业分会数据库统计,约有398万吨/年产能计划于2030年底前投产,其中约62万吨/年产能已进入推进阶段,占比约15.5%。短期看,2027-2028年将是产能释放的高峰期,建成产能将跨越百万级大关;中长期看,预计到2030年底,我国绿氢产能将达到250万-300万吨/年左右,超额完成规划目标。其中,东北(含蒙东)、黄河“几字弯”、华北北部、天山北麓四大绿色氢氨醇生产基地产能将达到215万-245万吨/年,占全国总产能的82%-86%,内蒙古、新疆、吉林作为我国绿色氢氨醇的三大核心产区,绿氢产能有望分别达到75-85万吨/年、50-60万吨/年、20-30万吨/年。

图3:我国绿氢产能预测

从项目储备到规模化落地、从示范探索到市场化驱动,我国氢能产业正在历从“量”到“质”的换挡,并稳步形成四大基地+南北协同的发展格局,氢能在建设新型能源体系的这幅宏伟蓝图中的轮廓也被勾画得愈发清晰。

来源:中国产业发展促进会氢能分会

推荐阅读

业务合作:15510769481(张女士)

投稿咨询:syurei0502(朱女士)