104天!

从IPO受理,到过会,再到注册生效,宇树科技只用了104天,打破此前长鑫科技的165天纪录。

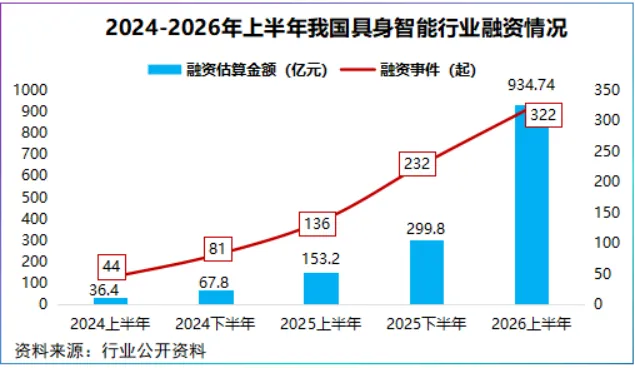

人形机器人的资本化的速度,远比我们预期的快。2026年上半年,我国人形机器人融资事件累计达322起,融资额突破900亿元,同比劲增5倍。

春江水暖鸭先知,头部资本化进程提速,上游卖铲人开始密集扩产、并购。

比如,兆丰股份拟定增14亿元用于具身智能机器人、智驾相关精密部件扩产,富临精工定增2亿元用于机器人集成电关节扩产……

我国第二大伺服制造商,雷赛智能接连抛出两则重磅公告,成功引起我们的注意。

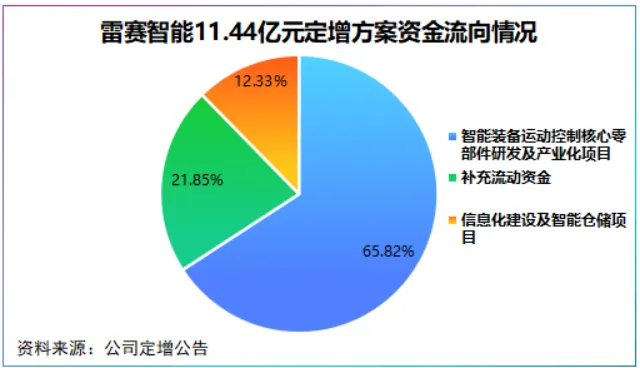

一则是定增,公司拟定增11.44亿元用于扩产和补充流动资金,其中约66%的资金流向智能控制产业化项目。

这与兆丰股份、富临精工目的一致,储备粮草,扩充产能,重点在第二则公告—中报预告。

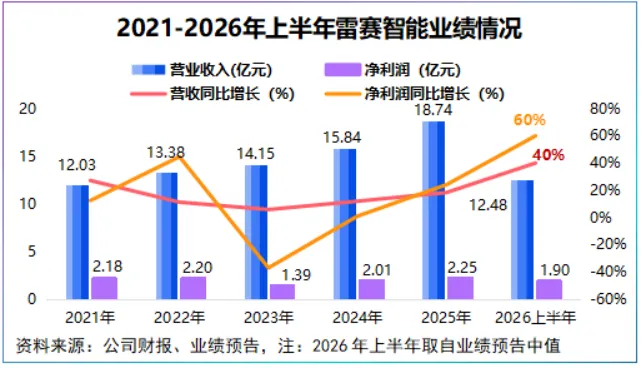

7月2日,雷赛智能公布2026年上半年业绩预告,公司预计上半年实现营收12.3亿元~12.66亿元,同比增长38%~42%,净利润1.84亿~1.96亿元,同比增长55%~65%。

与江波龙、天山铝业、永鼎股份等企业相比,雷赛智能55%~65%的净利润增速或许并不算最高。

但放在工控行业来看,这份业绩却称得上超预期。工控企业并不像存储、金属等企业能享受价格红利,业绩增长更多依赖产品竞争力、客户拓展以及市场份额提升。

那么,雷赛智能靠什么交出了这份超预期的成绩单?

2026年上半年,受航空航天、半导体、锂电、机器人等行业需求集中释放,我国工控行业终于走出三年的周期调整期。

以2026年第一季度为例,我国交流伺服、中大型PLC、小型PLC销售额分别同比增长16.8%、36.1%和14.4%,为雷赛智能业绩增长提供了沃土。

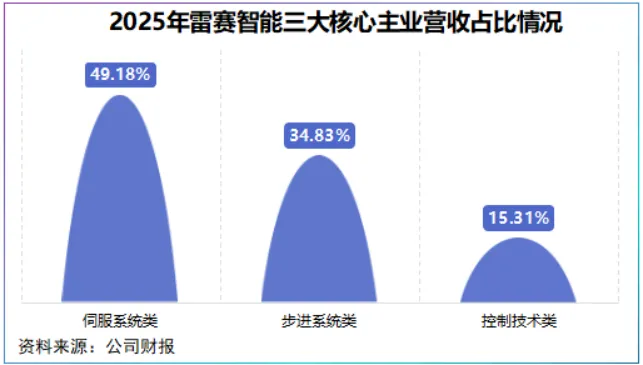

雷赛智能主业恰恰围绕着智能自动化展开,形成伺服系统、步进系统和控制技术三大业务,2025年分别贡献了49.18%、34.83%和15.31%营收。

其中,伺服系统值得一提。

伺服系统可视为工业设备的运动神经,通常由控制器、伺服驱动器、伺服电机和编码器组成,能够跟随指令,精确地控制机械部件的位置和速度,比如机器人关节控制用的就是伺服系统。

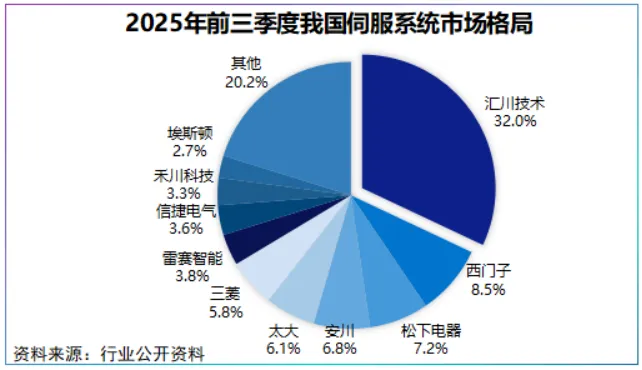

国内做伺服系统的企业并不少,像鸣志电器、卧龙电驱、江苏雷利均有布局,不过雷赛智能的打法不一样,其既主攻高端线,又兼顾下沉市场。

高端线方面,公司推出L7、L8系列伺服系统,产品性能对标海外;下沉市场方面,公司以小型设备为切入口,自研2L6/2L5 系列双轴交流伺服系统。

通过错位竞争,雷赛智能伺服系统跃升国产第二,市场份额逐年攀升并且已经映射到了销售端。

2025年,雷赛智能伺服系统同比增长33.7%,增速领跑全行业,2026年第一季度增速进一步提高至52.21%,是公司业绩高增长的主力。

此外,公司主导我国步进系统市场,连续15年居国内第一,借助技术复用,公司针对PCB、光模块和半导体封测自动化领域搭建了“控制+伺服+五相步进”平台,抓住AI红利,是其业绩增长的另一跳板。

在传统主业之外,人形机器人是雷赛智能最浓墨重彩的一笔。

雷赛智能并不是人形机器人领域的新玩家,对机器人的布局最早可以追溯到2018年,当年公司主要聚焦在AGV/AMR、协作机器人上。

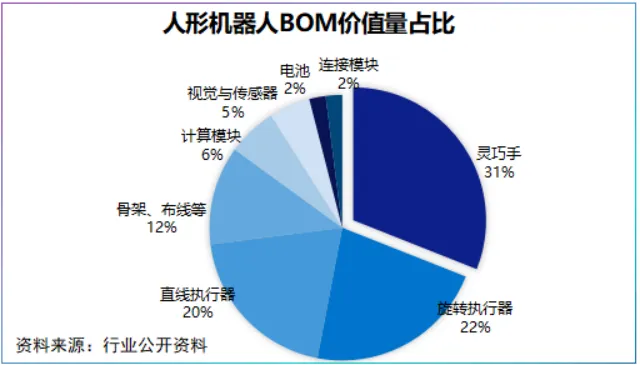

与协作机器人相比,人形机器人对运动控制的精确度要求更严格,特别是在灵巧手、关节和小脑控制方面,这恰恰是雷赛智能竞争力所在。

就价值量而言,灵巧手约占人形机器人BOM的31%,进一步细分空心杯电机占灵巧手成本的50%左右,多数工控企业往往通过电机切入人形机器人。

雷赛智能有些特殊,不仅向下卖电机,还卖灵巧手。现阶段公司灵巧手迭代至第三代,自由度由11个提高至20个以上,获得数十家头部订单。

零部件方面,公司拥有从无框力矩电机、空心杯电机,到编码器、谐波减速器的全方位完整矩阵。

其中,2025年公司无框力矩电机实现20倍的同比增长,成功供货智元机器人,相关核心部件覆盖国内80%主流人形机器人制造商。

小脑上,雷赛智能走的是整体配套出货的路线,这是因为小脑定位为如何使机器人关节、灵巧手运动协调,好比算法与硬件的关系。

这一块雷赛智能也是一个技术迁移,公司第三大主业运动控制主要集中PLC和PC-Based运动控制卡,与人形机器人小脑底层技术相似。

所以,雷赛智能三大主业紧紧围绕着智能控制展开,做到了垂直专注,抓住了行业回暖的东风,通过技术横向迁移又乘上了人形机器人规模化浪潮,埋下业绩增长的伏笔。

然而,利弊总是相互转化。

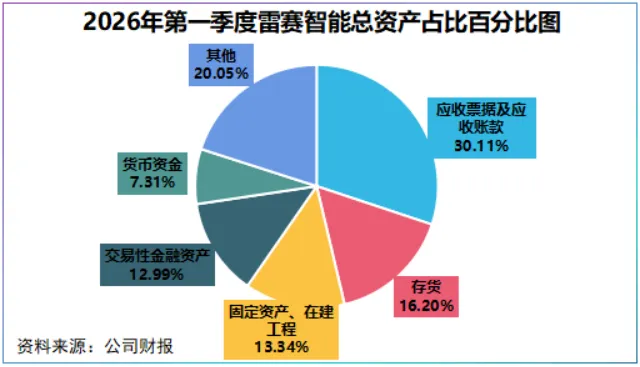

我们注意到,雷赛智能现金流正在悄悄失血。2026年第一季度,公司经营活动现金流量净额为-0.78亿元,同比骤降1211.66%,公司解释为原材料上涨,备货所致。

这种说法站得住脚吗?

2026年第一季度,公司存货同比增长33.44%,购买商品、接受劳务支付的现金同比增长59.93%,这么看的确是在备货。

但透过财报我们还注意到,2026年第一季度,雷赛智能应收票据及应收账款占总资产的比重为30.11%,占流动资产的比重更是达到38%以上。

这意味着,即使公司营收增长也不可避免一部分收入转化为应收款项,倘若下游周期下行雷赛智能或有一定的回款压力。

特别地,近五年雷赛智能研发费用率长期保持在11%以上,在人形机器人资本化提速期,长远看公司大概率将继续保持这一高比例研发水平。

2026年下半年人形机器人进入规模、订单、盈利竞赛期。

雷赛智能凭借多年工控经验,一只脚已经迈入人形机器人领域,实现从零部件、灵巧手、小脑到客户的商业闭环。

总之,流水不争先争的是滔滔不绝,雷赛智能接下来要考虑如何走得更稳。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!