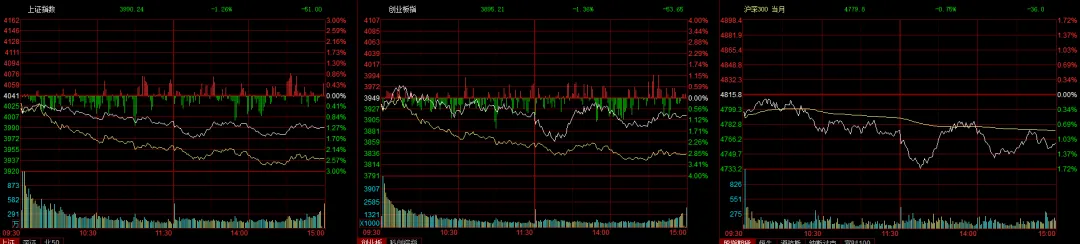

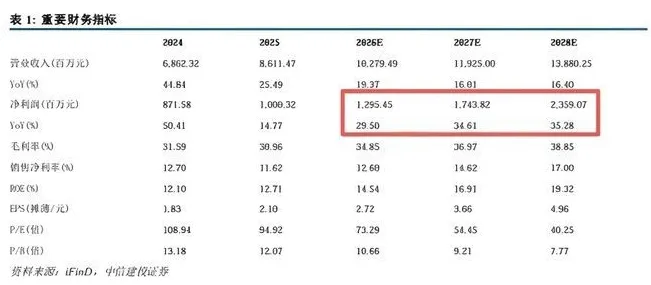

大家好,我是研报哥,一名热爱公司调研的研究员。在这里每天都会深度拆解各大券商与顶尖投行的海量研报,并结合前沿 AI 模型与高频商业数据实时追踪市场动态。在如今的信息洪流中,我能为您带来三大核心价值。1、为您提炼最核心的投资逻辑与风险。2、客观交叉比对多方观点,在机构的分歧与共识盲区中挖掘高胜率机会。3、通过严谨的数据验证,为您提供客观、扎实的投资交易底座。~~简单聊聊行情。A股三大指数今日集体回调,沪指失守4000点整数关口。截止收盘,沪指跌1.26%,收报3990.24点;深证成指跌1.24%,收报15225.11点;创业板指跌0.94%,收报3911.91点。沪深京三市成交额接近2.6万亿,较昨日缩量逾5000亿。行业板块几乎全线下跌,仅游戏与半导体板块逆市上涨,贵金属、医疗美容、生物制品、通信服务、医疗服务、化学制药、风电设备板块跌幅居前。~~今天这份研报讲的是一家专门给半导体芯片厂家提供核心材料的公司,它的大客户里包含了三星电子这种国际巨头。这家公司最拿手的产品是一种叫作“前驱体”的造芯关键耗材,目前他们在这块的全球市场份额排在最前头。眼下AI技术火得一塌糊涂,各大芯片厂都在疯狂建厂扩产,虽然原材料和能源都在涨价,但因为大家对半导体材料的需求变成了硬刚需,这家公司完全能把上涨的成本顺滑地转移给下游客户。也就是说,借着这波AI产业链涨价的东风,他们不仅能卖得多,还能卖得贵,议价能力特别强,盈利水平有望迎来一次大升级。除了手里这个王牌业务,他们家在其他几个造芯必备的材料领域也干得风生水起。之前搞的那些想要替代进口的材料研发项目,现在已经陆陆续续通过了国内客户的测试,产线也开始试着批量生产了。不仅如此,像光刻胶、电子特气这些高门槛业务也突破了以前的产能限制,新工厂建得非常顺利。比如那个15000吨的电子特气大项目,预计到2026年第三季度就能正式投产了。因为这家公司精准踩中了AI算力大基建的风口,手里的各类高端材料都能充分受益,所以分析师对他们家未来的赚钱能力非常看好。研报里预测,从2026年到2028年,这公司的净利润能分别达到13亿元、17.4亿元和23.6亿元,每年的利润增速基本都能保持在30%到35%左右,成长势头相当猛。当然了,最后分析师也照例给大家提了个醒,买这种公司的股票也得提防着半导体行业自带的周期起伏,以及未来同行之间抢生意可能带来的竞争加剧风险。标的简称:yk科技