来源:如何读懂研报标签:读懂研报 如何读懂研报

存储器之后,谁接过涨价的接力棒?

答案是功率半导体。

因为,功率半导体出现了两个现象,与存储器如出一辙。

一个是产能收缩。

台积电、三星等晶圆大厂正逐步缩减8英寸产能,其中,台积电部分8英寸工厂计划于2027年全面停产,转向12英寸,类似于美光、海力士停产DDR4。

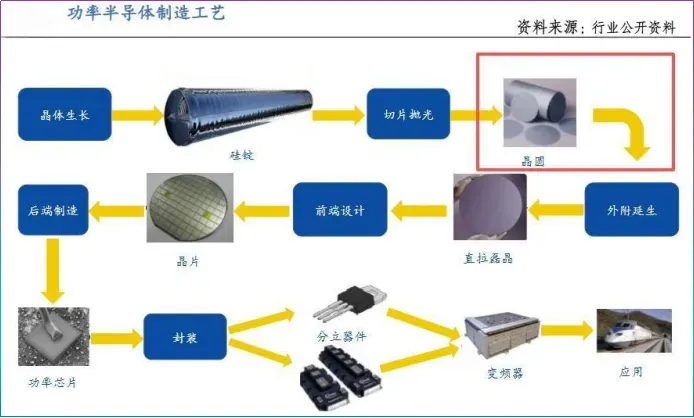

在功率半导体制造中,晶圆是承接芯片的地基,目前8英寸仍是性价比最优方案。

另一个是需求增长。

2026年,AI数据中心和储能景气度上行,作为服务器电源、逆变器最核心部件,功率半导体需求同步回升。

2026财年第一季度,德州仪器数据中心业务营收同比增长约90%,英飞凌预计27年财年数据中心业务或增长至25亿欧元。

一边收缩一边扩容,目前全球约20家模拟及功率半导体厂商宣布于7月1日调价,涨价已成行业共识。

类比江波龙、佰维存储抓住存储价格红利,长飞光纤、中天科技抓住光纤价格红利,那么,功率半导体涨价的接力棒谁能接住?

就在2026年2月1日,华润微发布涨价函,宣布即日起对公司全系列微电子产品调价,上调幅度最低为10%,抢到接力棒。

对华润微来说,无疑是一场及时雨。

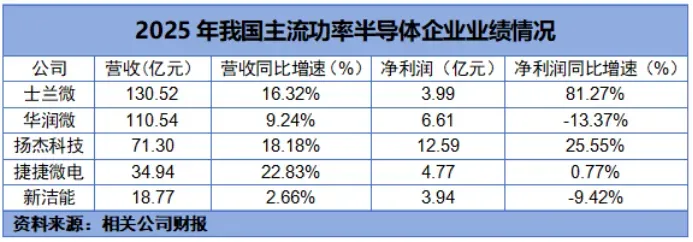

2025年,华润微业绩表现不尽如人意,全年营收110.5亿元,被士兰微二度超车(130.52亿元),实现净利润6.01亿元,同比下滑13.37%。

从2026年第一季度业绩表现看,涨价或许已经奏效。第一季度,华润微营收为28.57亿元,同比增长21.34%,净利润3.3亿元,同比增长296.56%。

其中,公司3.3亿元的净利中,有1.85亿元来自公司持有瀚天天成上市带来的公允价值变动收益。

不过剔除这笔收益后,2026年第一季度华润微净利润为1.45亿元,依然保持120%以上的同比增长增速,说明公司业绩回暖的确是靠主营业务带动。

那么,华润微涨价、业绩回升的底气究竟来自何方?

华润微前身为华科电子,是我国首条4英寸晶圆生产线的出生地,这为华润微注入晶圆制造基因。

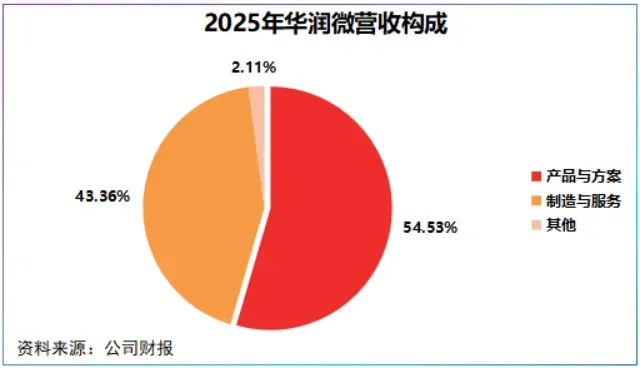

2018年,华润微成为我国前十大半导体企业中唯一一家以IDM模式为主的企业,拥有从芯片设计、掩模制造,到晶圆制造、封装测试等完整产业链,并分化出产品方案和制造服务两条业务主线。

其中,产品方案以功率半导体、智能传感器等为主,制造服务以晶圆制造、封装测试和掩模制造为主,2025年两大业务线分别占公司总营收的54.53%和43.36%。

以销售额为基准,华润微是我国本土最大的MOSFET(一种功率半导体器件)供应商以及国内第二大功率半导体制造商。

行业回暖时,市占率便是企业的制胜法则。

2025年第四季度以来,华润微6英寸、8英寸以及重庆12英寸产线持续满载,订单可见度最高长达9个月,部分产品型号订单周期甚至超过一年。

2026年第一季度,公司存货周转率同比提高,达到0.921次,合同负债同比增长33.38%,间接反映出存货流转加快,订单旺盛。

一边是头部缩减成熟产能,一边是下游需求上行,再加上功率器件用铜、银等金属涨价,三大因素共同驱动华润微提价、增利。

那么,华润微能享受价格红利多久?

TrendForce报告显示,2025年全球8英寸晶圆产能同比缩减约0.3%,预计2026年或进一步扩大至2.4%。

同时,功率半导体区别于逻辑芯片,其既不遵循摩尔定律,甚至也不追求极致的线宽,而是注重结构、封装和材料的升级,行业多数企业采用IDM模式。

而在IDM商业模式下,晶圆产能从规划到释放,周期通常在3-4年,短期内中低端产能或维持紧平衡。

然而,靠吃价格红利并非长久之计,光伏的前车之鉴还历历在目。

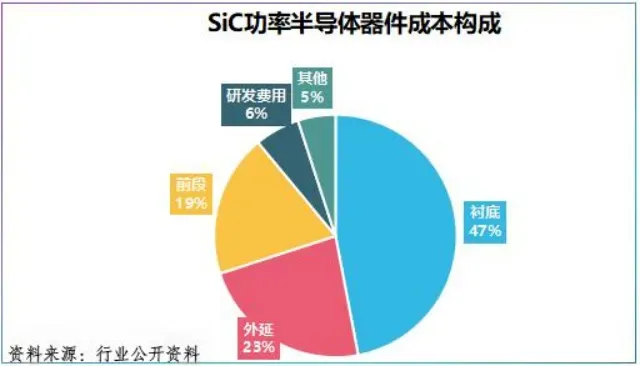

当前,功率半导体技术重点聚焦在第三代半导体材料—碳化硅(SiC)和氮化镓(GaN)。以SiC功率半导体器件为例,约47%的成本来自衬底材料,是成本最大项。

由于碳化硅、氮化镓拥有高临界磁场性、高电子饱和速度的特性,高度适配于高温、强电压场景,比如智能电网、储能和AI服务器电源。

华润微推出SiC MOS G3/G4 平台,SiC MOS单管与模块产品覆盖650V到2300V电压,SST核心器件形成完整布局,氮化镓E-mode 40V获得头部客户订单。

这是否意味着华润微高枕无忧了吗?

华润微还面临一重考验—折旧。

IDM商业模式决定了华润微的重资产基因,截至2026年第一季度公司固定资产、在建工程合计超80亿元。

庞大的固定资产背后是折旧,2025年,华润微固定资产计提折旧增长至12.24亿元,是2021年(7.28亿元)的1.68倍。

尤其是行业需求下滑或营收放缓时,产能利用率尚未饱和,固定成本无法同步减少,往往导致利润降幅远大于营收降幅。

2023-2025年,华润微净利润连续三年下滑,从14.79亿元降至6.01亿元,剔除行业因素外,第二大因素就是受产线建造和折旧影响。

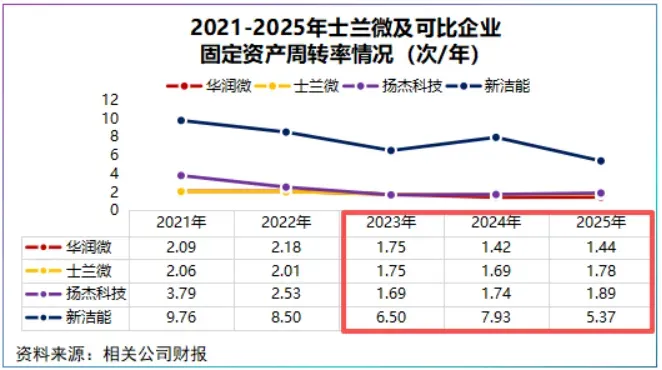

同行对比更直观,2023-2025年士兰微净利润从-0.36亿元增长至3.99亿元,扬杰科技从9.24亿元增长至12.59亿元,与华润微截然相反。

同一时间内,华润微固定资产周转率从1.75次/年降低到1.44次/年,明显低于士兰微、扬杰科技。

最后,总结一下。

功率半导体作为电力系统的守门人,渗透于从电网到服务器电源的各个环节。

头顶国内第二的光环,华润微,这家老牌功率半导体企业站到了聚光灯下,从业绩失速到逆势增长,再到市值突破1100亿,华润微打赢了一场翻身仗。

2026年,公司规划了约20亿元的固定资产投资以及40亿元的股权投资,如何平滑产能投入与业绩增长,是华润微的必答题。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

”

”赠人玫瑰,手留余香,投资路上一起成长!