大家早上好 我是万里

一、市场宏观环境

2026 年半导体存储走出罕见分裂行情:一边 AI 算力存储一票难求,服务器 eSSD、HBM 价格逐月暴涨;

另一边手机、PC 消费存储渠道库存高企,终端砍单、涨价动能见顶,市场资金彻底分化,只押注 AI 存储主线。

近期英伟达 Vera Rubin 新机架批量出货、各大云厂商持续加码智算中心,AI 推理、上下文存储需求指数级爆发,成为存储最核心增量;

反观消费端,手机出货持续低迷,PC 换机周期拉长,模组厂商库存积压严重,机构普遍看淡消费存储后续盈利弹性。

市场分歧集中在两大核心问题:本轮存储涨价能持续多久?上游原厂、中游主控、下游模组谁的利润韧性更强?

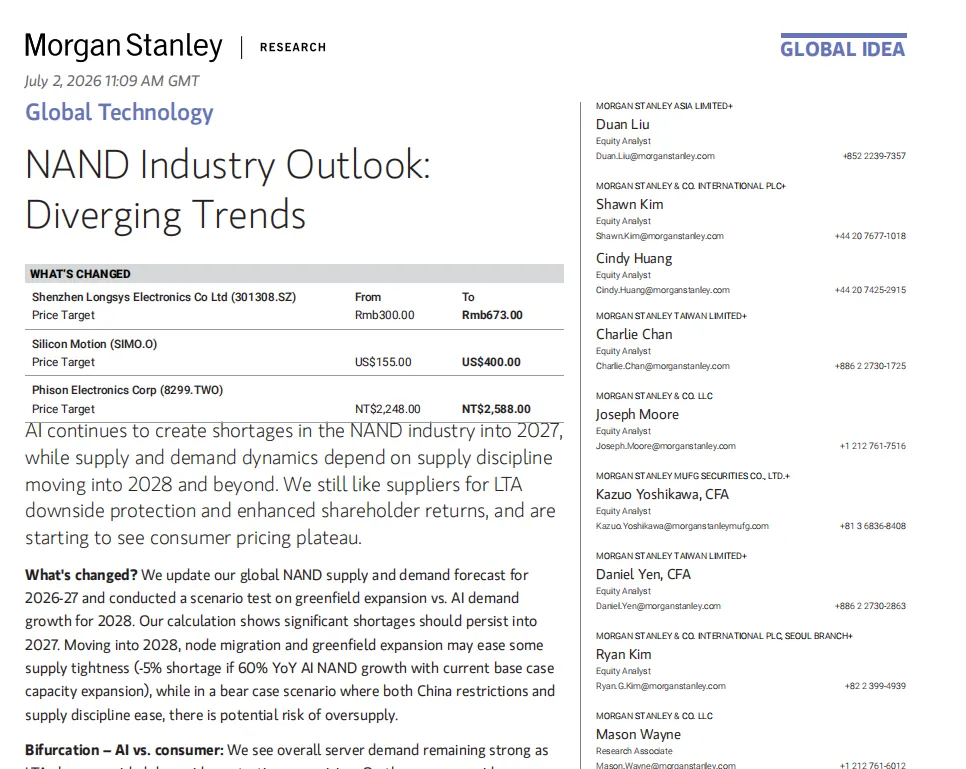

而摩根士丹利 7 月 2 日最新全球 NAND 深度研报给出精准量化答案:AI 带来的供给缺口至少维持至 2027 年,2028 年唯一变量是长江存储扩产节奏。

原文已放至尾部 需要的同学点击下载 记得给个关注谢谢!!!

同时明确产业链投资优先级:存储原厂>AI SSD 主控>存储模组,DRAM 景气度优于 NAND。当下市场热点集中在 AI 启动盘、企业级 eSSD、长协(LTA)锁单三大赛道,大摩同步上调多家海内外公司目标价,其中慧荣科技、江波龙上调幅度最惊人。

二、供需宏观:AI 重塑 NAND 需求,冰火两重天格局固化

1、需求端:AI 已成 NAND 第一消耗主力

核心数据:

2025 年 AI 仅消耗18%全球 NAND;2026 年飙升至32%;2027 年直接达到41%,近一半闪存供给供给 AI 算力; AI NAND 需求三年从 205EB 暴涨至 609EB,同比增速 60%,而 PC、手机等非 AI 需求持续萎缩,2027 年非 AI 总需求仅 874EB。 需求拆分清晰:英伟达 Blackwell 机架、谷歌 TPU、AWS 训练机、国内云厂商算力集群单托盘配套数十 TB 高速 eSSD,新增 CMS 上下文存储、AI 启动盘全新增量;传统消费端 2Q26 涨价后出现明确订单削减,渠道库存堆积,消费 NAND 价格即将触顶。

2、供给端:原厂控产,2027 持续紧缺

全球三星、铠侠、美光、SK 海力士优先将晶圆产能倾斜高毛利 HBM,压缩 NAND 扩产预算,2027 年 NAND 总供给仅同比增长 27%,远不及 60% 的 AI 需求增速。

供需缺口量化:2026 年供给缺口 15%,2027 年缺口 9%,2027 全年无缓解。

2028 唯一变量:长江 4/5 号工厂投产,若激进扩产、叠加海外同步新增产线,行业才会出现供给过剩风险;若维持扩产纪律,紧缺格局延续。

3、价格分化行情落地

✅服务器 TLC eSSD:3Q26 环比涨 30%,云厂商长协 LTA 锁定货源,价格有上下限兜底,盈利稳定性极强; ❌消费级 NAND:涨幅大幅收敛,分销商库存高企,中小客户无力承接高价,短期涨价行情见顶。

三、全产业链受益标的分层梳理

第一层:存储原厂(大摩首选,全线超配 OW)

优先级最高,长协锁单、自由现金流充沛,周期抗风险能力最强

- 三星电子(005930.KS)

:亚太科技首选标的,DRAM/NAND/HBM 全产业链,3Q26 DRAM 预计再涨 20%-30%,2027 年 PE 仅 5.2 倍,估值低位; - 铠侠(KIOXIA)

:日本半导体首选,CM/GP/LC 全系列 AI SSD 覆盖推理、海量存储,2027 年长协覆盖 50% 出货,年现金流 4-5 万亿日元,持续分红回购; - SK 海力士、美光、闪迪

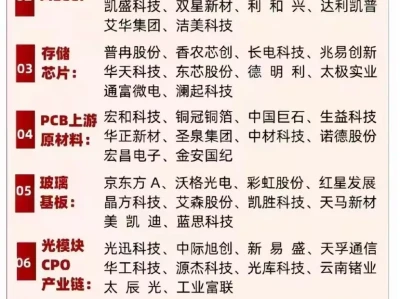

:全球头部存储,AI 服务器订单饱满,2027 年大规模回购计划落地,PE 不足 10 倍,估值修复空间充足; - 旺宏、华邦、兆易创新

:SLC/MLC 工业闪存极度紧缺,3Q 价格涨 50%-60%,工业、边缘 AI 需求爆发,全部给予超配评级。

第二层:AI SSD 主控(估值弹性最大,核心增量 AI 启动盘)

慧荣科技(SIMO.O):本次研报最大亮点,目标价 155 美元上调至 400 美元,涨幅超 158%两大核心增长曲线:

AI 启动盘(Boot Drive):英伟达新机架标配 32 块 M.2 SSD,2026 贡献 15% 营收,2027 提升至 21%; 企业 eSSD MonTitan 业务:2026-2028 营收占比 5%/13%/19,切入全球头部云厂商;消费端市占持续提升,大摩给予 23 倍 2027 年 EPS,高于历史均值,长期看好 AI 存储控制器赛道。 Fadu:纯企业级 eSSD 主控,专供海外云厂商,目标价对应上涨空间 82%,逐步切入全球四大超算厂商。

第三层:存储模组(平等持仓 EW,分化严重)

模组普遍受上游原厂产能挤压,云客户直采原厂,仅具备差异化模式的龙头具备机会

- 江波龙(301308.SZ)

:A 股核心受益标的,目标价 300 元上调至 673 元核心壁垒 TCM 代工模式,将库存压力转移给客户,中长期毛利率稳定 25%-35%;自研控制器提升固件附加值,AI 企业存储对冲消费疲软,上调 2027 年 EPS 近 250%; 短期顾虑原厂产能优先供给云客户,出货量增速受限,但估值已反映预期。 - 群联电子(8299.TWO)

:3Q26 为全年业绩高点,4Q 营收环比下滑 20%,低价库存消耗完毕后毛利回落;短板是企业级 e 营收仅 10%-20%,长期天花板受限,仅短期涨价红利。

四、两大核心增量赛道:AI 启动盘 + 企业级 eSSD

- AI 启动盘(Boot Drive)

AI 机架必备底层存储,负责系统启动、日志、调度管理,每台 Vera Rubin 机架标配 32 块 SSD。大摩测算 2027 年慧荣启动盘业务收入占比 21%,群联仅 7%,慧荣控制器壁垒显著领先,是这条赛道绝对龙头。 - 高 IOPS 企业 SSD

专门适配 AI 大模型推理,单块晶圆消耗是普通 SSD 三倍,进一步收紧 2028 年供给,铠侠、美光原厂产品独家供给头部云厂商,壁垒极高。

五、行情催化与核心风险

利好催化

英伟达 R200/R300 机架 2027 年大规模出货,AI 存储需求持续超预期; 各大云厂商三年期 LTA 长协密集签订,锁定原厂利润; 原厂持续控产,2027 年前无大规模新增 NAND 产能; SLC 工业闪存、边缘 AI 存储独立涨价周期持续。

下行风险

2028 长江存储大幅扩产,全球 NAND 供给过剩,价格拐头下行; 全球 AI 资本开支收缩,云厂商削减算力存储采购; 消费电子持续低迷,模组厂库存减值拖累业绩; 海外对华存储材料出口限制变动,国产替代逻辑弱化。

六、思路总结

- 赛道排序:存储原厂>AI 主控>存储模组;DRAM 优于 NAND

,优先布局长协锁单、现金流充裕上游企业; 长线底仓:三星、铠侠、美光、SK 海力士,完整吃下 AI 存储超级周期; 弹性博弈:慧荣科技,AI 启动盘 + 企业 eSSD 双增量打开估值天花板; A 股核心标的:江波龙,TC 模式 + 自研控制器双逻辑,国产企业存储稀缺标的; 规避方向:纯消费模组厂商,无 AI 业务增量,4Q 后毛利、营收同步承压。

本轮存储周期和过去手机 PC 驱动完全不同,AI 带来的是 3-5 年结构性景气,而非短期库存周期。

区分 “AI 服务器存储” 和 “消费存储” 两条完全割裂的赛道,避开库存陷阱,聚焦长协、企业级 eSSD、AI 启动盘三大增量,才能把握本轮涨价红利。

摩根士丹利 - 全球科技:NAND 闪存行业展望 —— 分化格局.pdf

更多海外投行研报 实时更新 需要的同学联系作者