现在推出研报AI知识库 订阅服务,日更80+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

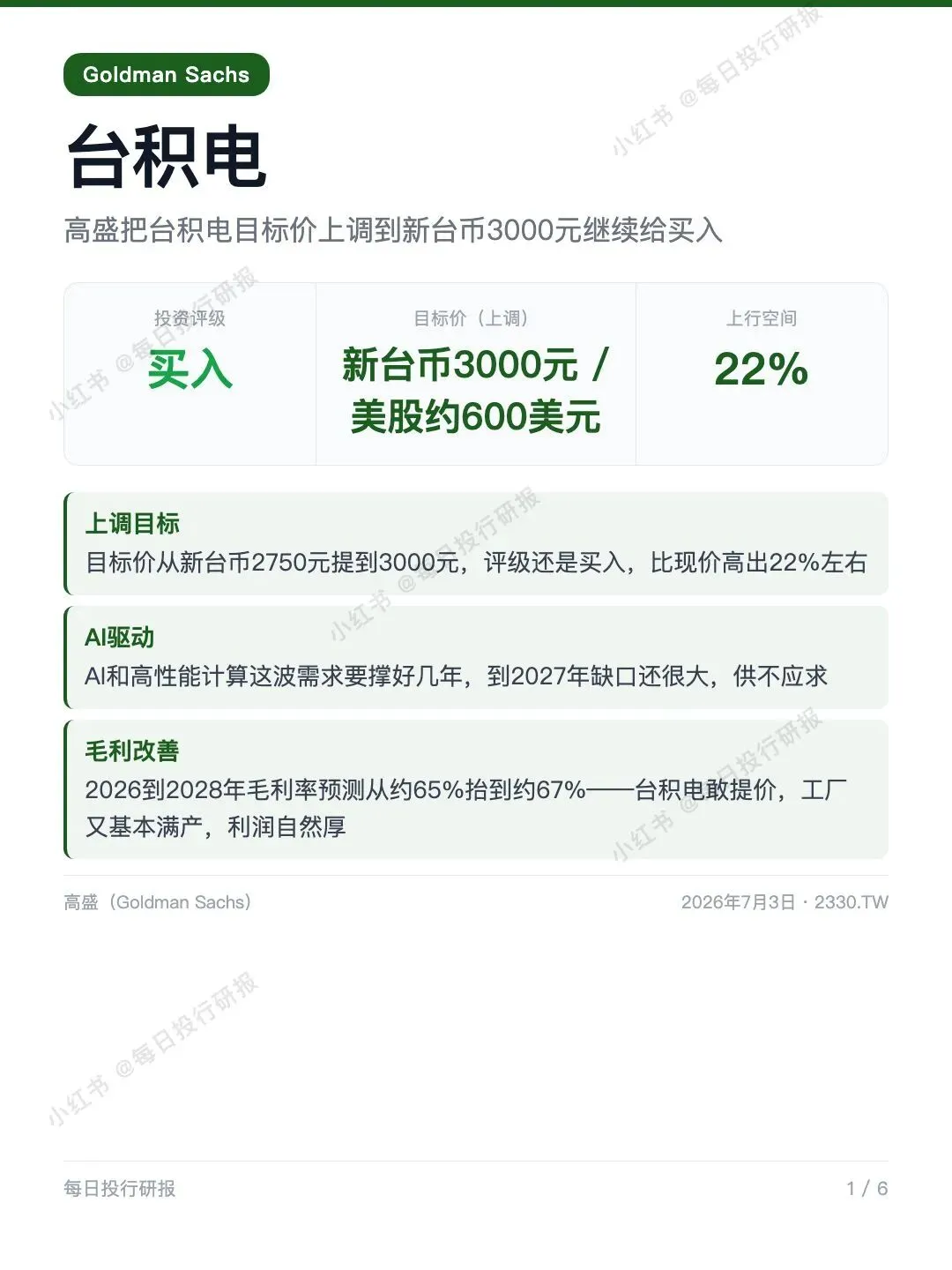

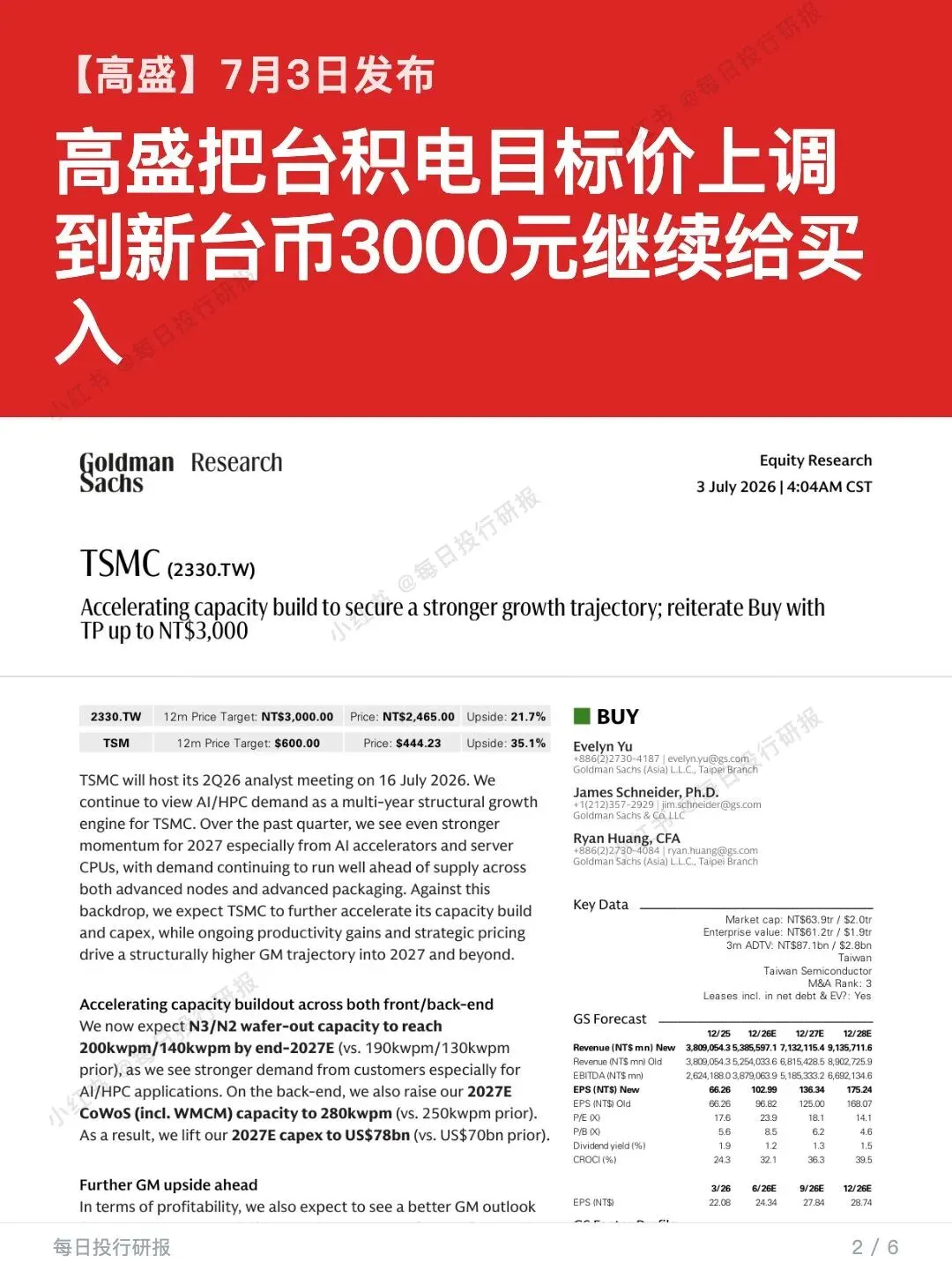

高盛上调台积电目标价至3000元维持买入

1️⃣ 高盛:台积电技术领先、AI增量吃到大头,评级维持买入,12个月目标价上调到新台币3000元

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年7月3日

4️⃣ 研报的核心内容:

📌 目标价上调、评级不变:高盛把台积电12个月目标价从新台币2750元提到3000元(美股ADR约600美元),评级还是买入。怎么算出来的?用22倍市盈率(就是股价是每股收益的22倍)乘以2027年预测的每股收益。为什么敢给这么高?上一轮营收快速增长那几年市场也给到这个水平,而这次3年营收年均增速估约34%,比上次的28%还猛。

🔹 AI需求撑好几年:高盛判断,AI和高性能计算这波需求,未来好几年都超过台积电能供的量,到2027年缺口还很大,就是供不应求。所以三年(2026到2028年)的每股收益预测分别上调了约6%、9%、6%。

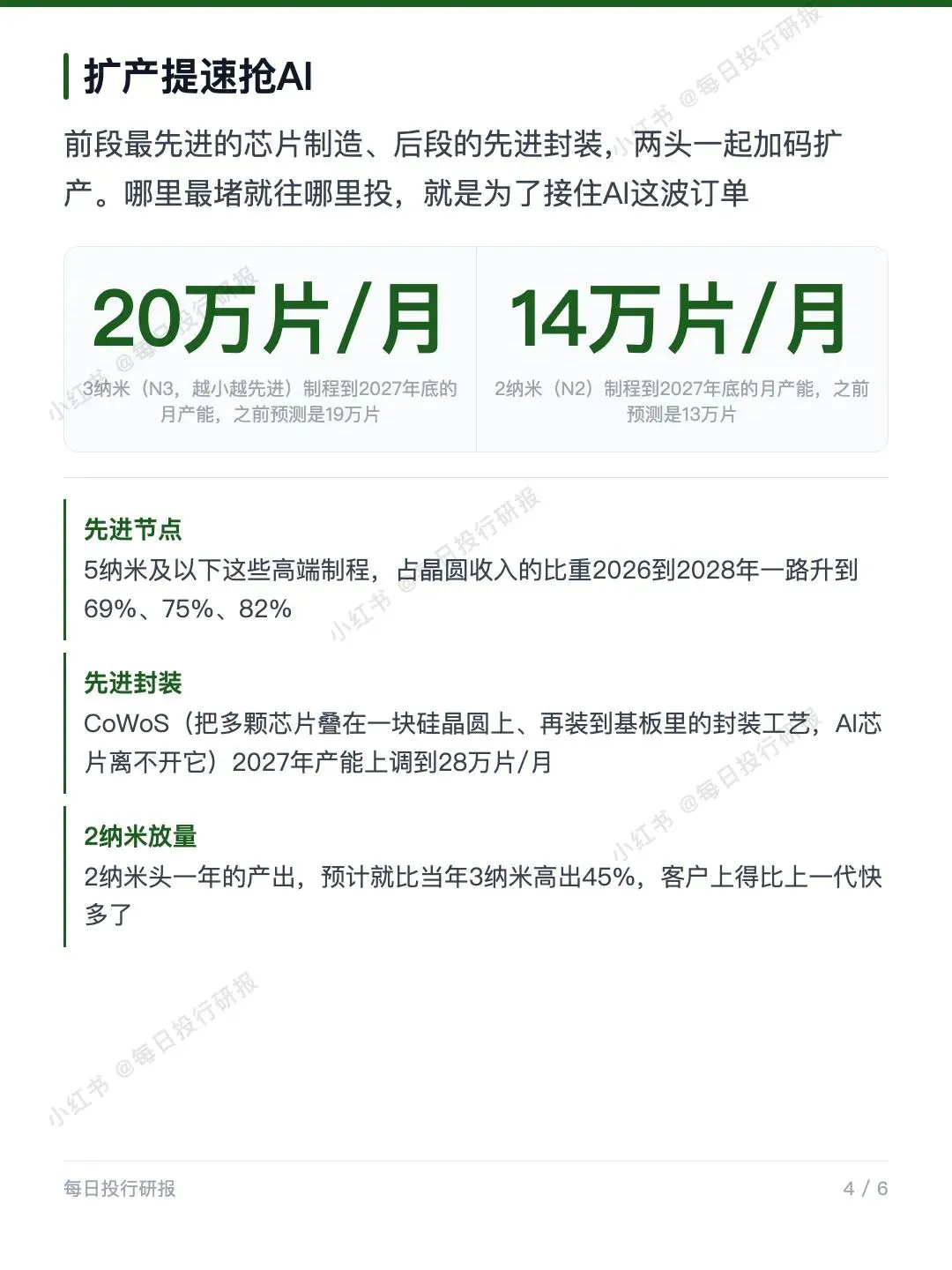

📌 两头一起扩产抢订单:前段最先进的芯片制造、后段的先进封装同时加码。3纳米(越小越先进)到2027年底月产能上调到20万片,2纳米上调到14万片。CoWoS(把多颗芯片叠在一块硅晶圆上再封装、AI芯片离不开它的技术)2027年产能提到28万片/月。5纳米及以下的高端制程,占晶圆收入的比重会从2026年一路升到2028年的82%。

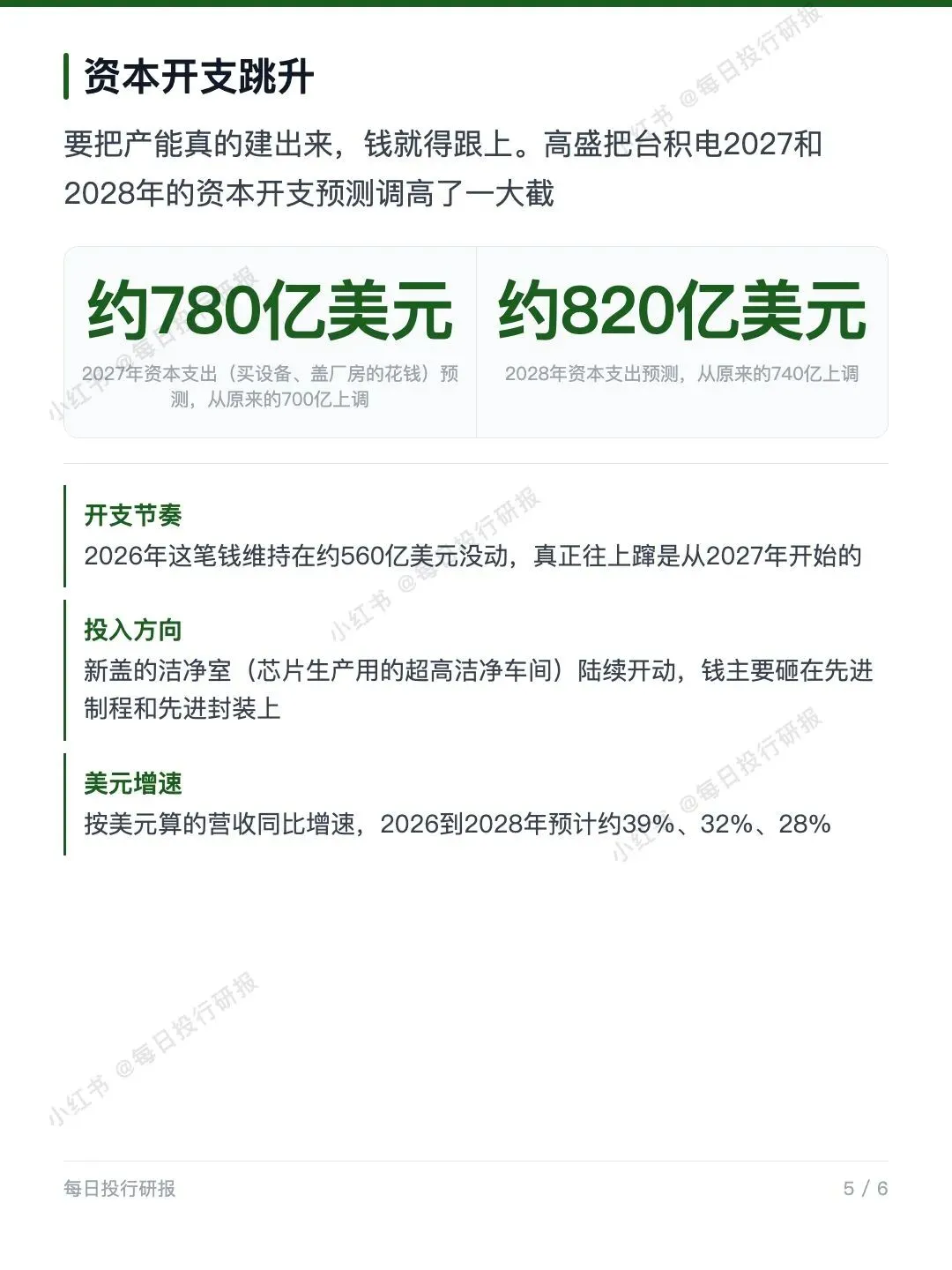

📈 毛利越做越厚:2026到2028年毛利率预测从约65%抬到约67%。逻辑很简单——台积电敢提价,工厂又基本满产,利润自然厚。当然扩产要花钱,2027年资本支出(买设备、盖厂房的钱)预测调到约780亿美元,2028年约820亿美元,这也是它敢砸钱接AI订单的底气。

💰 估值结论:评级买入,目标价新台币3000元(美股ADR约600美元)。上行空间约22%(美股ADR约35%)。