7个AI关起门来吵了一架,结论出奇一致:卖出。 航天环宇的净利润从1.34亿崩塌至0.48亿、ROE跌破3%、PE高达610倍——但最致命的是:实控人配偶及一致行动人精准地在7月3日股价暴涨16.23%后,于7月6日(下周一)启动合计1%的减持计划。这不是"利空出尽",这是"减持三步走"的完美收官:内部人透露套现意图 → 游资配合拉抬创造流动性 → 大宗折价13.25%批发给套利机构。本报告基于TradingAgents多Agent框架(7位分析师+牛熊辩论+风险委员会三方辩论+基金经理最终裁决),全框架唯一结论:立即卖出,空仓者严禁买入。

一、核心结论与评级

| 卖出 |

二、公司概况与行业地位

航天环宇(688523.SH)2023年6月登陆科创板,主营航空航天高端装备、卫星通信零部件及测试装备。总股本4.07亿股(全流通),当前市值约239亿元,属于航天装备板块中小市值标的。

业务模型: 三大产品线——① 航天测控与卫星通信设备(核心主业);② 航空零部件(C919供应链);③ 高端测试装备(军民两用)。客户以军工集团和国家航天局为主,收入确认受交付验收周期影响,季度间波动大。

概念板块: 商业航天、卫星互联网、低空经济、军民融合、大飞机、军工信息化——几乎覆盖2026年所有热门军工题材。

筹码结构(截至2026Q1):

以上为2026Q1数据(6/2全流通前)。前6大股东合计持股78.2%,此前均为限售股——2026年6月2日全部解禁,释放约3.1亿股(占总股本76%)。

Q1股东行为的关键信号:

| -111万股 | ||

| -52.7万股 | ||

| -58.7万股 | ||

| -30.2万股 | ||

筹码面核心矛盾: Q1数据清晰展示了"内部人卖 vs 主题基金买"的筹码交换格局——三个员工持股平台+第一大流通股东全线减仓,而接盘方是新发行的卫星/军工主题基金。这不是"机构看好",而是ETF的被动配置义务。Q1时全流通尚未完成(流通盘仅9,652万股),Q2全流通后(流通盘4.07亿股)供给暴增3.2倍,叠加7/6减持计划启动,筹码面的抛压才刚刚开始。

三、财务分析与估值

核心财务数据(2023-2028E)

| -9.8% | |||||

| 0.48 | |||||

| -24.4% | -53.1% | ||||

| 2.9% |

三大核心矛盾:

矛盾一:利润断崖式恶化。 归母净利润从2023年的1.34亿降至2025年的0.48亿,两年累计下滑64%。2025年营收首次出现负增长(-9.8%),说明问题不仅是利润率下降,而是主营业务本身在萎缩。

矛盾二:ROE跌破无风险利率。 2025年ROE仅2.88%,低于10年期国债收益率,意味着公司的资本回报已经不如买国债。ROE从10.66%→2.88%的三年下滑轨迹,是资本配置效率持续恶化的直接证据。

矛盾三:经营性现金流与净利润的巨大背离。 2025年每股经营性现金流0.44元,是每股净利润0.12元的3.67倍。这种背离通常意味着:① 大量非现金减值或计提压低了账面利润;② 应收账款回款改善。究竟是基本面好转的信号还是会计处理的产物,由于资产负债表数据缺失,无法给出确定结论。

估值分析

| 610.5x | |||

| ~367x | |||

| ~235x | |||

| 14.2x | |||

| N/A |

关键警示:仅2家机构覆盖(均为光大证券),且最新研报(孔厚融,2026年5月)将2026年EPS预测从此前的0.32元大幅下调至0.15元,下调幅度超50%。 一致预期EPS仅0.16元,且无2027年EPS数据(THS接口未返回)——说明市场对这只股票的未来盈利能力缺乏基本共识。PEG估值模型在此标的完全失效,因为既没有可用的增长预期,也谈不上"消化年限"——即使最乐观预测兑现,2028年PE仍高达235倍。

四、技术面分析

关键价位表

| 58.79 | ||

技术信号汇总:

7月3日MACD柱状图由负转正且大幅扩大至+0.92(前日+0.40),短期多头动能正在积聚。但MACD主线仍为负值(-2.41),运行在零轴下方——中期趋势尚未确认反转。50日SMA(62.63)自3月以来持续下行,是中期最大的技术面压力。

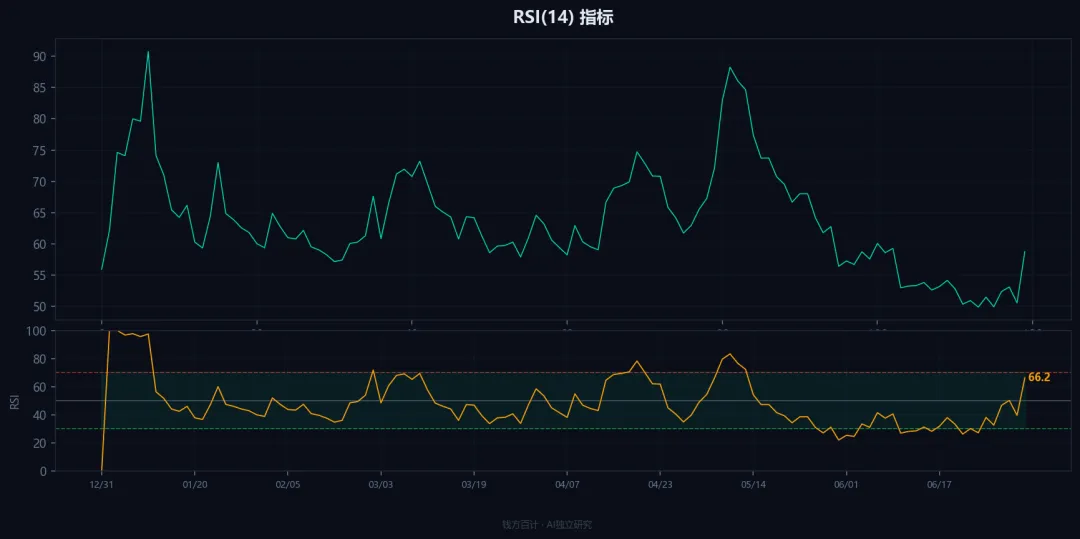

RSI从6月23日的超卖低点32.7持续回升至55.0,已脱离超卖区域。但距离70的超买线仍有距离,短期反弹空间存在。需要警惕的是:7月3日单日16.23%的涨幅+17%的日内振幅,远超ATR(14)=4.24的波动率基准——属于典型的异动K线。

7月3日放量13.2万手,为20日均量的2倍,且全天成交额7.38亿元。但量比(5日/20日均量)仅1.02倍——说明此前20个交易日已处于相对活跃状态,并非"地量后的首日放量突破",而是"已有资金运作后的加速放量"。结合减持时间窗口,这种量价关系更符合"拉升出货"而非"吸筹突破"。

历史走势回顾

航天环宇上市3年经历了极端的过山车行情:

2023年6月(上市):约19元 2025年8月-11月:第一波主升浪,从19元→55元(+189%),航天概念炒作 2026年1月:第二波主升浪,从55元→90.76元(+65%),军工板块全面爆发 2026年1月-6月:腰斩式回调,从91元→47.27元(-48%),泡沫破裂 2026年7月3日:单日+16.23%,从50.58→58.79元,商业航天主题催化

当前58.79元处于从91元高点腰斩后的首次强力反弹中,距200日SMA(50.20元)尚有17%的空间,但距50日SMA(62.63元)仅6.5%。技术面上,这是一个"熊市反弹遇阻"的经典位置——若无法放量站上62.63元,中线下跌趋势延续的概率更大。

五、多Agent交叉验证

TradingAgents框架下,7位独立分析师分别从不同维度对688523进行了独立研判:

牛熊辩论裁决

研究经理裁决:熊方胜出。

牛方论据("新质生产力爆发"+"募投93%进度即将释放产能"+"1%减持无足轻重")建立在三个无法证实的假设之上。而熊方提供的证据——净利润断崖、ROE跌破3%、内部人集体减持——是已经发生的、无法辩驳的事实。

关键裁决原文:

"7月3日那笔折价13.25%的大宗交易,绝非机构锁仓看多。它恰恰是减持三步走的标准起手式:内部人有明确的减持需求 → 游资配合拉升股价制造高弹性假象 → 通过大宗交易折价批发给套利机构。这笔交易,是内部人在将未来二级市场的抛压风险,一次性转移给接盘机构。"

风险委员会三方辩论

激进派、保守派、中性派三方就"估值容忍度"和"减持信号权重"展开辩论。最终风险经理裁决:保守派立场成立。 610倍PE的定价已将公司未来十年的最乐观预期全部透支,而内部人减持信号是不可忽视的"红旗"——最了解公司的人在用脚投票。

基金经理最终决策:卖出

"在'事实'与'故事'之间,我们只押注事实。610倍PE、14倍PB的定价,已将公司未来十年的最乐观预期全部透支。此时买入,并非为成长支付溢价,而是为一纸太空幻想支付昂贵的情绪税。实控人配偶及核心员工持股平台在股价因概念暴涨后精准减持——这相当于公司的大脑和心脏在明确告诉你:这个价格,我们卖给你。"

六、风险矩阵

| 极高 | |||

| 高 | 极大 | ||

| 中高 | 大 | ||

| 中 | |||

| 中 | |||

| 高 |

核心风险传导链:

ounter(lineounter(lineounter(lineounter(lineounter(line减持计划启动(7/6)→ T+1筹码集中抛售 → 股价承压↓机构大宗折价13.25%拿货 → 有安全垫的机构更愿意做空/出逃↓估值泡沫(PE 610x)→ 任何利空都会被放大 → 多杀多

七、交易策略建议

对于持有者:立即清仓

执行计划:7月6日(周一)开盘集合竞价或前半小时流动性充裕时,全部卖出。

不要在开盘后等待反弹——7月3日追高的16.23%浮盈筹码在T+1机制下将于周一集中释放,叠加减持公告的心理冲击,开盘盘口大概率出现剧烈分歧。 不幻想"机构龙虎榜净买入3,453万"意味着机构看好——机构折价13.25%拿货的成本是51元而非58.79元,它们有6个月时间慢慢布局。你不是它们的对手盘。 风控底线:不计较一两个点的得失。 我们的纪律是:不在内部人正在套现的危墙之下去捡碎银子。

对于空仓者:严禁买入

将688523立即移出候选池。 你不是在做投资,是在进行一场胜率极低的不对称赌博——你的对手盘是掌握全部底牌的减持股东和折价拿货的套利机构。

重新关注的条件(须全部满足):

连续两个季度单季营收同比增长超30%,扣非净利润转正,ROE回升至8%以上 募投项目正式投产,并公布不低于5亿元的实际订单 内部人减持计划执行完毕或宣布终止 股价经历至少6个月底部盘整换手

在以上四个条件同时满足之前,此标的的任何上涨都与你无关,任何反弹都是诱多陷阱。

仓位分配

| 卖出全部 | ||

| 严禁买入 | ||

八、关键跟踪节点

| 2026-07-06 | 极高 | |

技术指标速查

声明:以上为AI辅助独立研究分析,基于TradingAgents多Agent框架(7位分析师+牛熊辩论+风险委员会)生成,不构成投资建议。市场有风险,投资需谨慎。数据来源:mootdx/同花顺/东方财富/腾讯财经。报告日期:2026年7月4日。