我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』7 月卡塔尔气源集中到港在即 国内 LNG 挺价意愿全面松动

『调研』单轮降幅超 0.7 元 / 方:中石油7月下半月原料气竞拍价大幅回落 液厂成本线下移

『研报』中国燃气-0384.HK-气量表现平稳,毛差持续修复

『研报』液化石油气专题报告(LPG)产业链分析报告

『研报』LNG日报

以下正文:

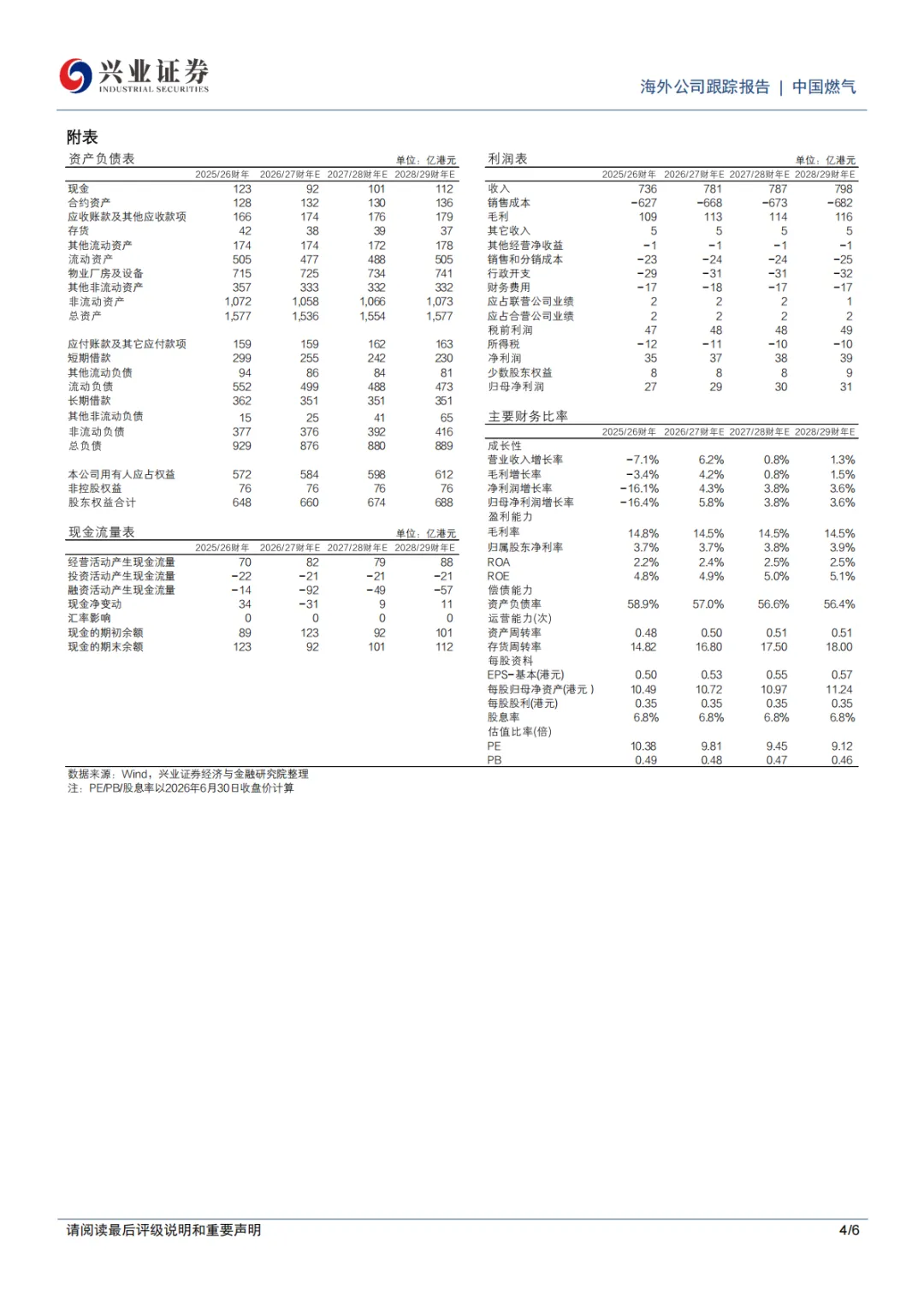

其他收入与所得税影响利润表现,全年拟派股息每股0.35 港元。2025/26财年,公司实现营业收入736亿港元,同比下降7.1%;毛利108.8亿港元,同比下降3.4%/3.8亿港元;分部溢利65.0亿港元,同比下降1.7%/1.1亿港元,其中天然气销售/程设计与安装/液化石油气销售/增值服务分部溢利分别为34.0/9.7/8.2/16.2 亿港元,分别同比+0.96/-1.24/+0.3/-1.3亿港元;归母净利润27.2亿港元,同比下降16.4%/5.3亿港元,其中其他收入同比下降4.8亿港元,所得税同比提升2.2亿港元;自由现金流同比+3.9%至48.4亿港元,全年拟派股息每股0.35港元,同比-30%,派息率达到70%。

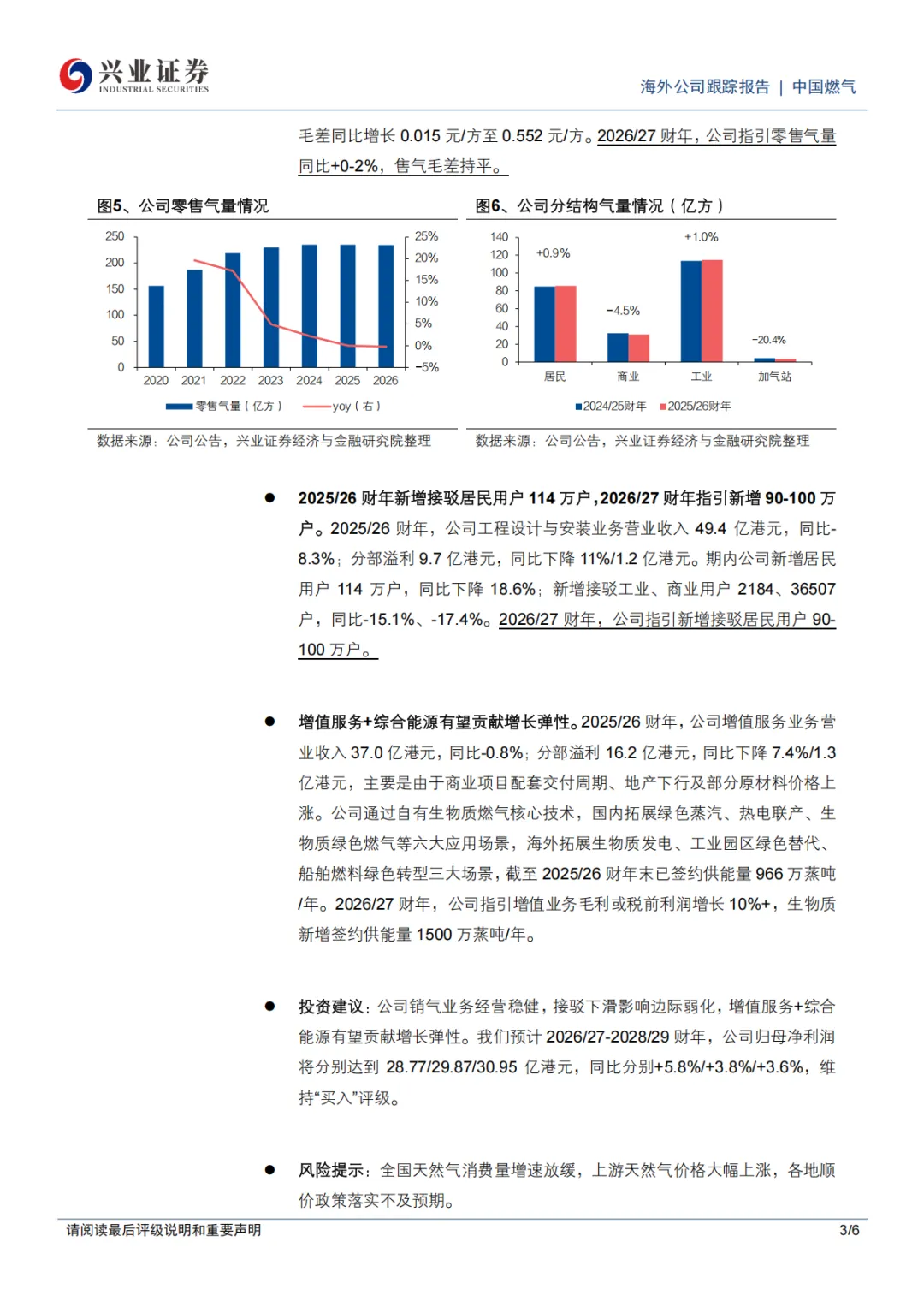

2025/26财年零售气量同比-0.2%,毛差同比增长0.015元/方。2025/26财年,公司天然气销售业务实现营业收入 484亿港元,同比下降1.3%;分部溢利34.0 亿港元,同比增长2.9%/0.96 亿港元;零售气量 235亿方,同比下降0.2%,其中工业/商业/居民气量分别为115/31/86亿方,分别同比+1.0%/-4.5%/+0.9%。期内,公司平均销气价格同比下降0.05元/方至3.24元/方,平均购气价格同比下降0.06元/方至2.69元/方,使得城镇项目平均毛差同比增长0.015元/方至0.552元/方。2026/27财年,公司指引零售气量同比+0-2%,售气毛差持平。

2025/26财年新增接驳居民用户114万户,2026/27财年指引新增90-100万户。2025/26财年,公司工程设计与安装业务营业收入49.4亿港元,同比-8.3%;分部溢利9.7亿港元,同比下降11%/1.2亿港元。期内公司新增居民用户114万户,同比下降18.6%;新增接驳工业、商业用户2184、36507户,同比-15.1%、-17.4%。2026/27财年,公司指引新增接驳居民用户90-100万户。

增值服务+综合能源有望贡献增长弹性。2025/26财年,公司增值服务业务营业收入37.0亿港元,同比-0.8%;分部溢利16.2亿港元,同比下降7.4%/1.3亿港元,主要是由于商业项目配套交付周期、地产下行及部分原材料价格上涨。公司通过自有生物质燃气核心技术,国内拓展绿色蒸汽、热电联产、生物质绿色燃气等六大应用场景,海外拓展生物质发电、工业园区绿色替代、船舶燃料绿色转型三大场景,截至2025/26财年末已签约供能量966万蒸吨1年。2026/27财年,公司指引增值业务毛利或税前利润增长10%+,生物质新增签约供能量1500万蒸吨/年。

投资建议:公司销气业务经营稳健,接驳下滑影响边际弱化,增值服务+综合能源有望贡献增长弹性。我们预计2026/27-2028/29财年,公司归母净利润将分别达到28.77/29.87/30.95亿港元,同比分别+5.8%/+3.8%/+3.6%,维持“买入”评级。

风险提示:全国天然气消费量增速放缓,上游天然气价格大幅上涨,各地顺价政策落实不及预期

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。