现在推出研报AI知识库 订阅服务,日更80+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最最及时的付费研报。

方式1:加我威❤号:manutd_12

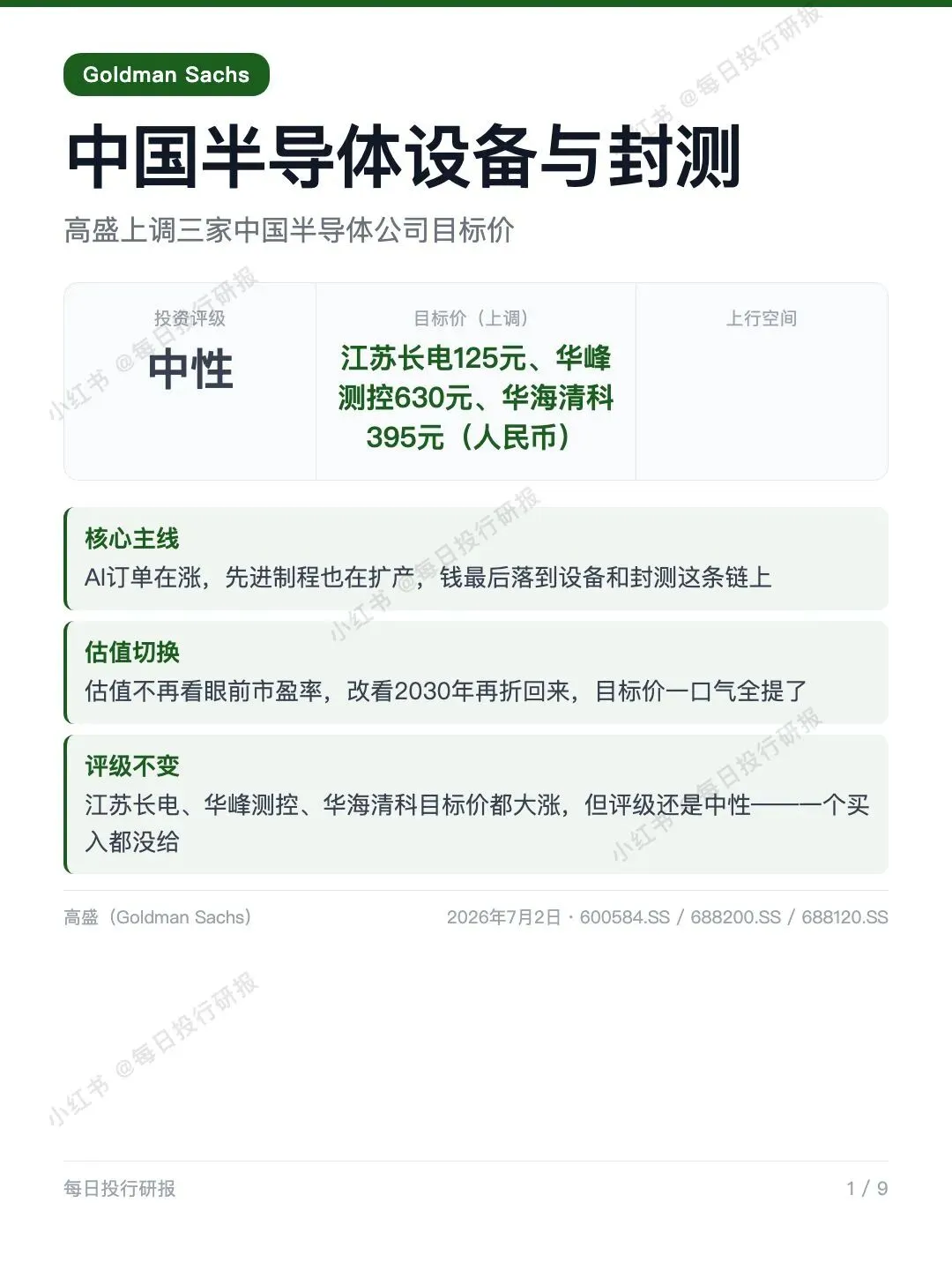

高盛上调三家中国半导体公司目标价

1️⃣ 高盛:AI订单和先进制程扩产撑起中国半导体设备与封测长期成长,三家目标价全线上调,但评级维持中性。

2️⃣ Goldman Sachs(高盛)

3️⃣ 2026年7月2日

4️⃣ 研报的核心内容:

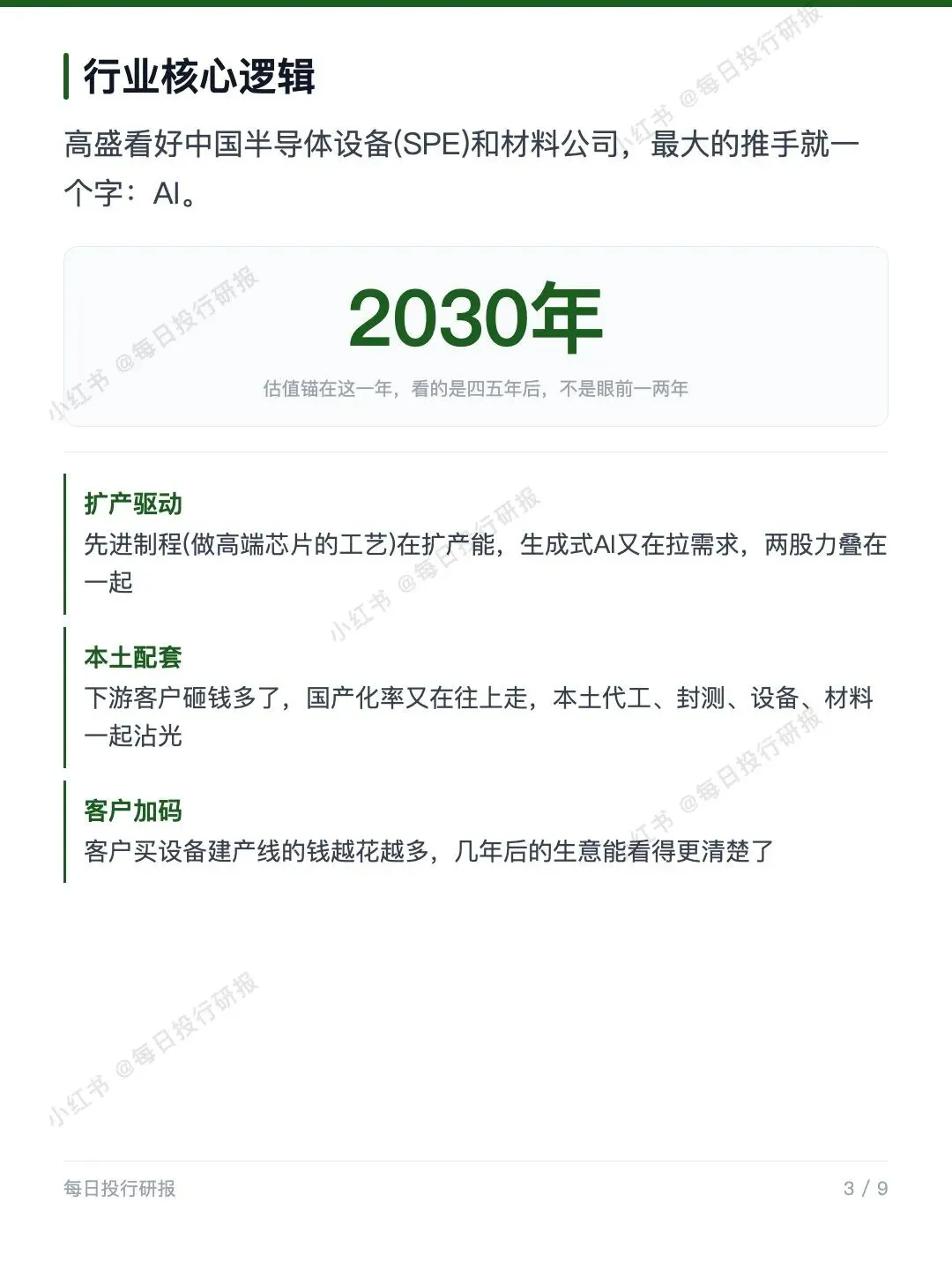

📌 一条主线:钱最后落到设备和封测。高盛看好中国半导体设备和材料公司,最大推手就一个字——AI。做高端芯片的先进制程在扩产能,生成式AI又在拉需求,两股力叠在一起。客户买设备建产线的钱越花越多,加上国产化率往上走,本土代工、封测、设备、材料这条链一起沾光。

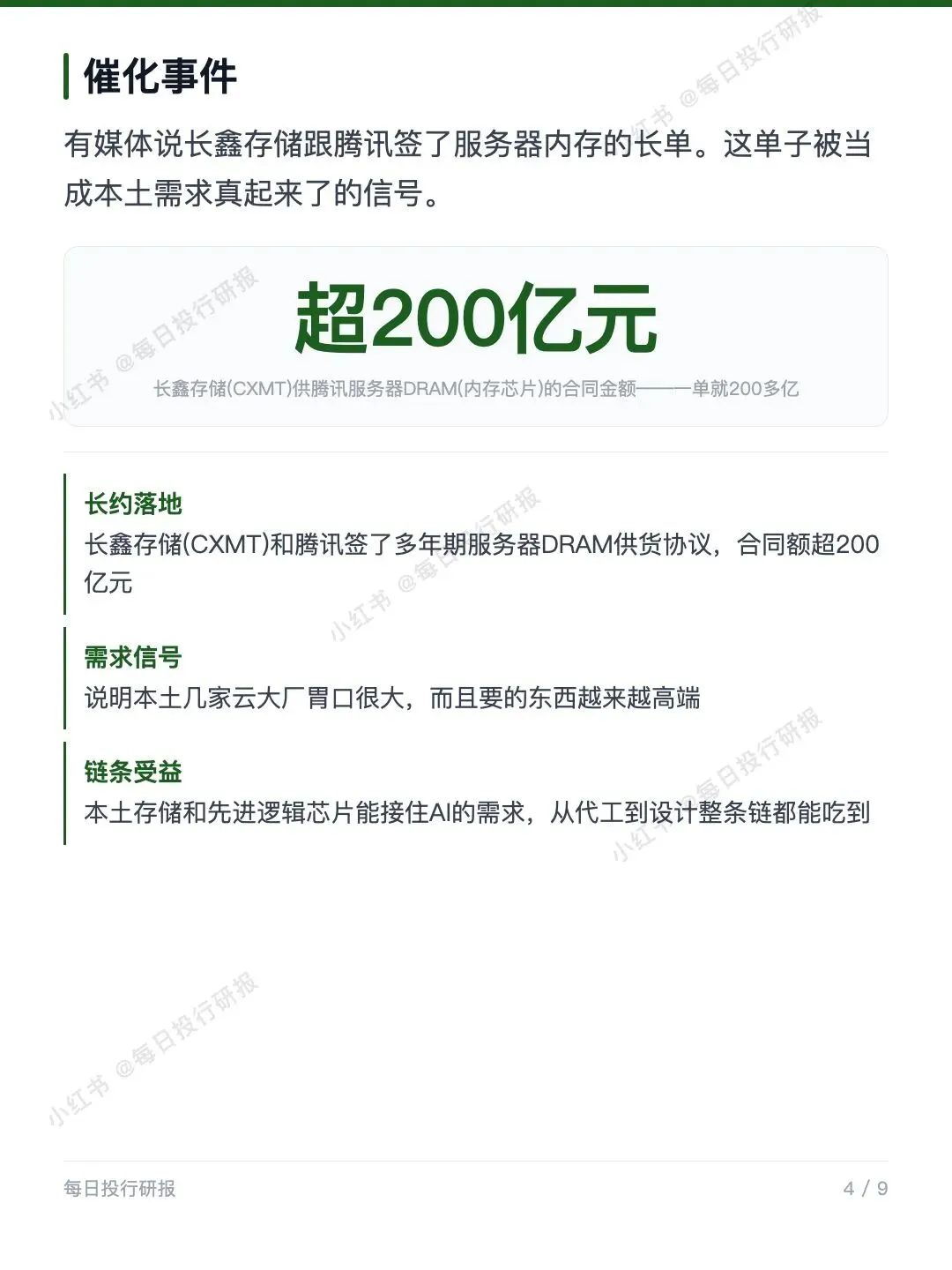

🔹 催化剂:一份200多亿的大单。有媒体说长鑫存储和腾讯签了多年期的服务器内存芯片供货长约,合同金额超200亿元。一单就200多亿,说明本土云大厂的胃口很大,要的东西也越来越高端。这被高盛当成本土需求真起来了的信号。

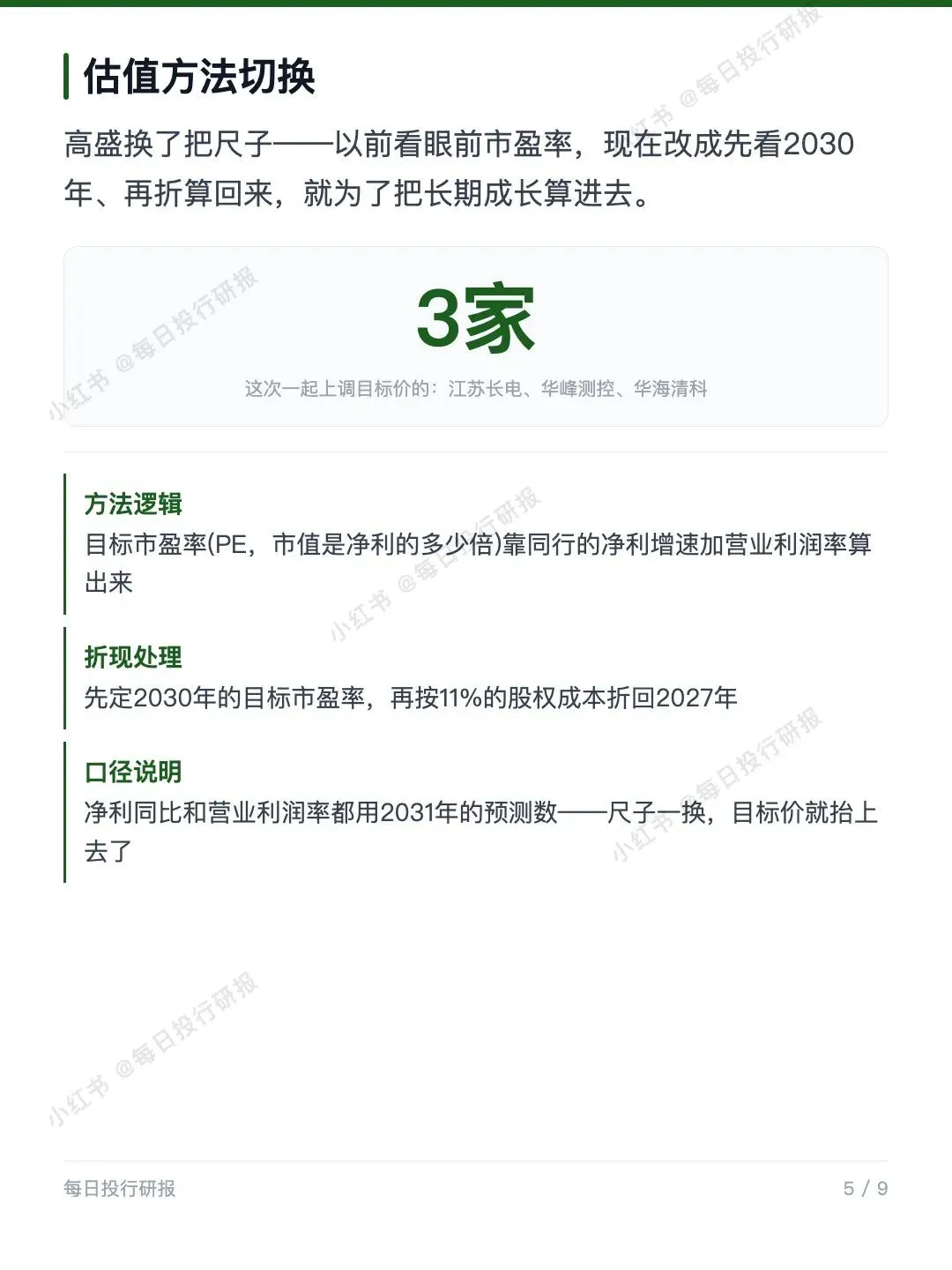

📌 估值换了把尺子。以前看眼前市盈率(市值是公司净利的多少倍),现在改成先看2030年的目标市盈率、再按11%的股权资本成本折算回2027年,就为了把四五年后的成长算进来。尺子一换,目标价就整体抬上去了。

📈 三家分别怎么调的。江苏长电是封测(给芯片做封装测试)龙头,目标价125元,按46倍2030年折现市盈率算,隐含2027年67倍,跟近期约60倍差不多,2028年净利上修14%。华峰测控做测试设备,26到28财年收入上调6%/9%/7%,给64倍,目标价从原来的239.19元提到630元,涨得最凶。华海清科做化学机械抛光设备,收入上调1%/2%/5%,给47倍,目标价从153.36元提到395元。

💰 估值结论:评级中性,三家目标价全线上调(江苏长电125元、华峰测控630元、华海清科395元)。高盛认长期的成长故事,但觉得这份好已经写进股价里了,现在的价不便宜,所以维持中性、不追高,一个买入都没给。